ペンテア・ピーエルシー(NYSE:PNR)は、比較的平坦な1年を過ごした後、1株当たり106ドル近辺で取引されている。浄水器、プールシステム、住宅用ソリューションの需要は堅調に推移しており、幅広い産業活動が軟化する中でも同社は利幅を確保することができた。株価の静かなパフォーマンスは、事業は安定しているものの、高成長ストーリーとは見なされていないことを反映している。

最近、ペンテェアはこの安定したプロフィールを補強する決算を発表した。利益率は引き続き改善し、レバレッジは低下し、経営陣はいくつかの消費者カテゴリーにおける安定化の初期兆候を強調した。また、高効率製品やプレミアムウォーター製品の進展は、同社がより強力なミックス機会に傾きつつあることを示している。これらの最新情報は、アナリストに2027年に向けての同社の実行に自信を与えている。

この記事では、ウォール街がペンテェアの今後2年間の動向を予想している。アナリストのターゲットとバリュエーションモデルを検証し、株価の潜在的な道筋を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

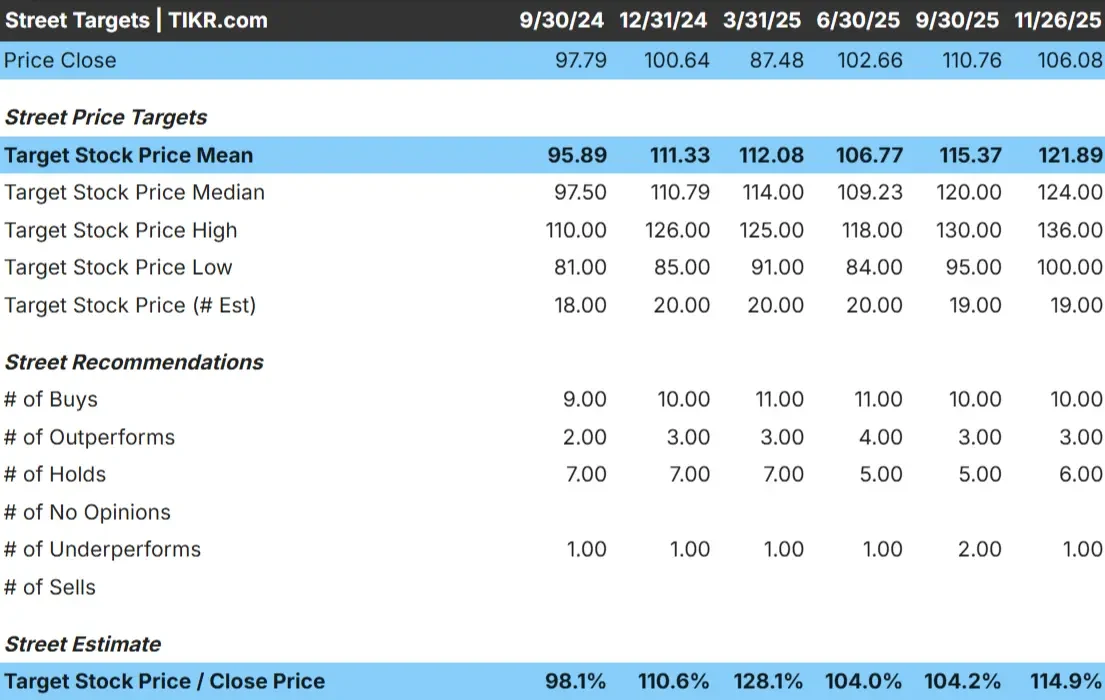

ペンテェアは現在、1株あたり106ドル近辺で取引されている。アナリストの平均目標株価は122ドル/株で、約15%の上昇を示唆している。これは控えめな上昇ポテンシャルを反映しており、アナリストがペンテェアの株価が劇的に上昇するというよりも、安定的に推移すると予想していることを示唆している。

- 高値予想: 136ドル/株

- 低位予想: 100ドル/株

- ターゲット中央値:124ドル/株

- レーティング買い10、アウトパフォーム3、ホールド6、アンダーパフォーム1

投資家にとってこの設定は、ペンテェアが順調に業績を上げ続ければ、アナリストが上昇の余地があると見ていることを示している。ターゲット・レンジは依然としてそれなりにタイトだが、以前のアナリストのスナップショットよりは上昇幅が大きくなっている。水・プール製品全般の需要が堅調に推移するか、利益率の改善が続けば、株価は目標値に近づく可能性がある。

TIKRの新しいバリュエーションモデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

ペンテェアの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、予測可能な業績に支えられているようだ:

- 売上高は2027年まで3.7%成長すると予測されています。

- 営業利益率は26.1%付近を維持する見込み

- 株価は、直近の平均と同水準の約18倍で取引されている。

- アナリストの平均予想に基づき、18.3倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり約110ドルになることを示唆している。

- これは、およそ4%のトータル・リターン(年率換算で約1.9%)を意味する。

これらの数字は、着実ではあるが限定的な複利効果を示している。ペンテェアは信頼できる収益を提供し続けることができるが、成長が大幅に加速することは期待できない。株価はすでに同社の一貫性の多くを反映しているため、上値は需要動向の強化や予想以上のマージン拡大次第ということになる。

投資家にとって、ペンテェアは高成長というよりは安定した事業者であり、リターンは実行と着実なファンダメンタルズによってもたらされる可能性が高い。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>><

楽観論の原動力は?

ペンテェアは、浄水器や処理製品の買い替えサイクルが長いという利点があります。これらのカテゴリーは予測可能な需要を生み出し、景気サイクルのさまざまな局面を通じて収益を支えるのに役立つ。また、ペンテェアのポートフォリオには、通常より強い価格設定とより良いマージンをもたらす高効率製品も含まれており、収益性に弾力性をもたらしています。

経営陣は、業務規律、製品革新、中核的ウォーター・ソリューションへの戦略的投資に引き続き注力している。これらの優先事項は、健全なマージンプロファイルを維持し、ミックス改善の機会を創出するのに役立つ。投資家にとっては、こうした強みが長期的な着実な見通しを支えている。

弱気のケースバリュエーションと限られた成長の可能性

主な懸念は、ペンテェアの成長余地が限られていることだ。特定のカテゴリー、特にプール用機器の需要は、異例の好調期を経て冷え込んでいる。買い替えサイクルがさらに鈍化すれば、同社は歴史的に高いマージンをもたらしてきた分野で圧力に直面する可能性がある。

家庭用および業務用水まわり製品全体の競争は依然として活発である。市場環境が軟化すれば、価格設定がより厳しくなる可能性がある。より強力な収益の加速や、より有意義なマージンの拡大がなければ、株価は現在の評価レンジを抜け出すのに苦労するかもしれない。

2027年の見通し:ペンテェアの価値は?

アナリストの平均予想に基づき、フォワードPERを18.3倍としたTIKRのガイド付きバリュエーションモデルは、ペンテェアが27年12月31日までに110ドル/株付近で取引される可能性を示唆している。これはトータルリターンで約4%、年率換算で約1.9%に相当する。

このシナリオは、着実ではあるが限定的なリターン・プロフィールを反映している。このシナリオは、安定したマージン、緩やかな収益成長、一貫した実行を前提としている。ペンテェアがより強力な業績を達成するためには、需要動向の改善か、プレミアム水処理製品におけるミックス効果の強化が必要となる。

投資家にとって、ペンテェアは安定的でボラティリティが低く、予測可能な収益を上げる事業者に見える。より高いリターンへの道は、経営陣が今日の慎重な予想を上回るかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。