ドーバー・コーポレーション(NYSE:DOV)は、最近の安値から着実に回復した後、1株当たり187ドル近辺で取引されている。産業用需要の軟化と収益動向の混在がセンチメントを慎重にさせたため、株価は今年の大半をレンジで推移してきた。こうした逆風にもかかわらず、ドーバーは引き続き高い収益性と堅実な資本利益率を維持しており、これが評価を支えている。

最近、ドーバーはベルバック事業の分離を完了し、事業の簡素化と効率化を図るため、複数のセグメントでリストラを進めた。経営陣はまた、ポートフォリオの一部で受注活動が改善していることを強調し、2026年に向けて安定化の初期兆候があることを示唆した。これらの進展は、ドーバーが、産業企業にとって困難な局面を乗り越え、よりクリーンな成長に向けて自らを位置づけていることを示している。

本記事では、ウォール街のアナリストが2027年までにドーバーがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルの前提を検討し、株価の潜在的な道筋を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではない。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

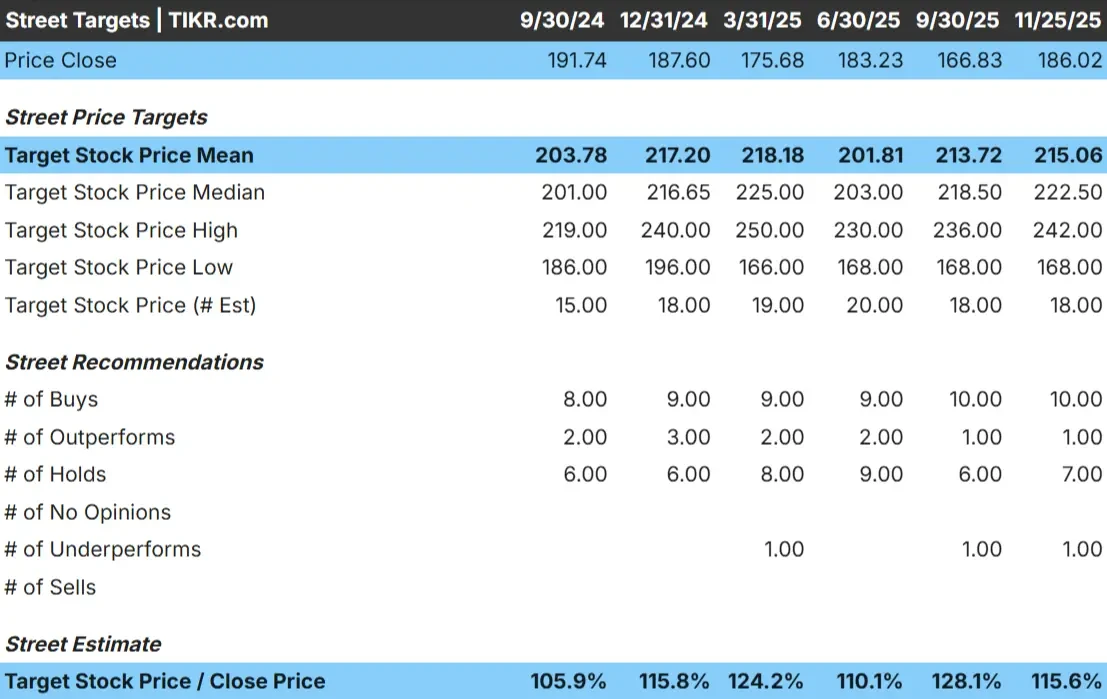

ドーバーは現在、1株当たり187ドル近辺で取引されており、アナリストの平均目標株価215ドルは、約15%の上昇を示唆している。ドーバーは、マージンが改善するか、需要が予想より早く強化された場合、株価がアウトパフォームする可能性のある、緩やかな上昇カテゴリーに位置している。

- 高値予想:242ドル/株

- 低い予想:168ドル/株

- 目標株価の中央値: 223ドル/株

- レーティング買い10、アウトパフォーム1、ホールド7、売り1

投資家にとって、ここから得られるものは単純明快だ。ほとんどのアナリストは、コントロールされた着実な上昇を予想しており、ターゲットは200ドルから225ドルの間に集中している。この狭いレンジは、ドーバーの収益力に関する広範な合意を示しており、株価がボラティリティの高い機会ではなく、安定した事業者と見なされているという考えを補強している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ドーバーの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、収益性の改善に支えられているようだ。

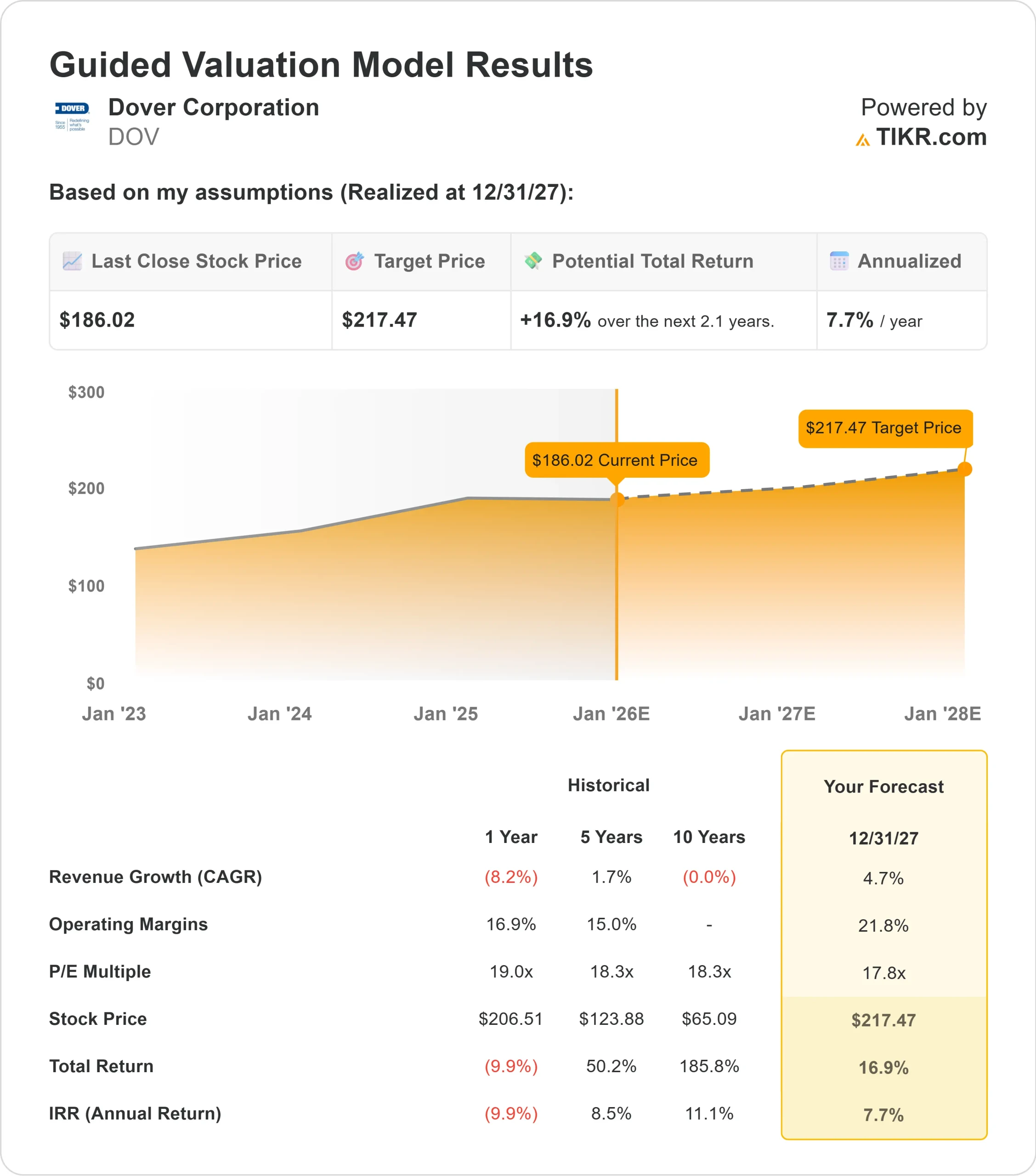

- 売上高は2027年まで4.7%成長すると予測されている。

- 営業利益率は21.8%に達する見込み

- 株価はフォワードPER17.8倍で評価

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり217ドルを示唆する。

- これは、トータルリターンが約17%、年率換算で約8%であることを意味する。

これらの数字は、着実ではあるが抑制された複利効果を示している。ドーバーの見通しは、収益の急加速よりも、利幅の拡大と規律ある実行に依存している。投資家にとっては、最終市場の需要が安定している限り、安定した収益性と低いレバレッジに支えられた予測可能な収益経路を示唆するものです。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>><

楽観論の原動力は?

ドーバーの事業規律と一貫した実行力が、投資家の信頼を支え続けている。同社のポートフォリオには、サイクルの異なる部分にわたって持ちこたえる傾向がある必須産業事業が含まれており、需要が軟化した場合でも安定性を維持するのに役立っている。経営陣が戦略的再編、コスト効率化、ポートフォリオの改良に注力していることも、建設的なセンチメントに拍車をかけている。

これらの措置は、ドーバーがより有利な状況に備えつつ基盤を強化していることを示すものだ。投資家にとって、規律ある経営と特定の最終市場の緩やかな改善が組み合わさったドーバーは、収益モメンタムが継続する妥当なケースである。

弱気ケース:成長の鈍化と限られた再利回りの可能性

ドーバーの最大の課題は、その緩やかな成長見通しである。同社は依然として収益性が高く、管理も行き届いているが、収益軌道は緩やかに改善すると予想される。主要セグメントでより強い需要がなければ、収益は緩やかなペースにとどまる可能性がある。

バリュエーションも上昇を制限する可能性がある。ドーバーはすでに、同事業の一般的な先渡倍率に近い水準で取引されており、ファンダメンタルズがサプライズで上向かない限り、大幅な再評価の可能性は低くなる。より速いトップラインの成長を優先する投資家は、より顕著な世俗的追い風を持つ同業他社に引き寄せられるかもしれない。

2027年の見通し:ドーバーの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年末までにドーバーが1株当たり217ドル近辺で取引される可能性を示唆している。これは、現在の187ドル/株付近から約17%のトータル・リターン、年率換算で約8%に相当する。

この見通しは、バランスの取れた現実的な道筋を反映している。これ以上の上昇には、より速い収益成長、ポートフォリオ全体の需要改善、または予想以上の急激な利益率の拡大が必要である。そのようなカタリストがなければ、収益主導の安定したリターンが続くだろう。

投資家にとって、ドーバーは規律ある事業運営、安定した収益性、明確なバリュエーション・フレームワークを持つ、信頼できる長期的な産業用ホールドに見える。ドーバーは高成長とは言えないが、安定した複利運用を求める投資家にとって、予測可能なパフォーマンスを提供してくれるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな名前を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。