主な要点

- Arista Networksは、バックエンドインフラの強化、スケールアウト展開、クラウド大手やエンタープライズ市場での戦略的顧客拡大を通じて、包括的なAIネットワーキングの変革を実行している。

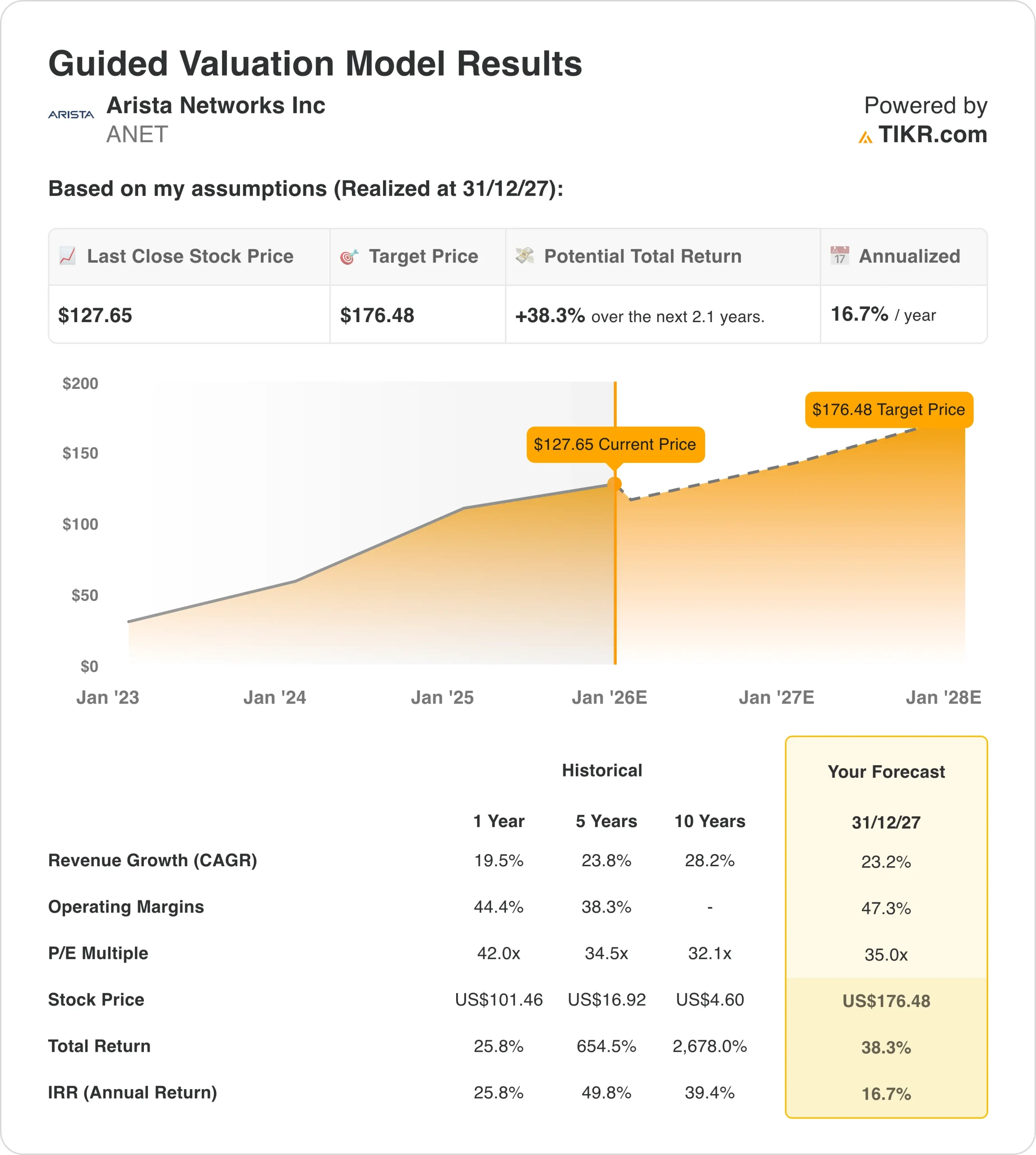

- ANETの株価は、当社の評価前提に基づけば、2027年12月までに1株当たり176ドルに達する可能性がある。

- これは、今日の株価128ドル/株から38%のトータル・リターンを意味し、今後2.1年間の年率リターンは17%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アリスタネットワークス(ANET)は、クラウド・タイタン、エンタープライズ、ネオクラウドの各市場において、スケールアウト・ファブリック、ブルーボックス・ソリューション、イーサネット・ベース・アーキテクチャに対応し、戦略的な技術進化を通じてAIネットワーキング分野で新たなベンチマークを確立している。

Arista Networks社は、10,000社以上の企業顧客に及ぶEOSオペレーティング・システムの理念、新たなAIネットワーキング製品、分散ファブリック機能を通じて、世界中のデータセンター顧客にサービスを提供しています。

主力製品には、クラウド・タイタン・ネットワーキング・ソリューション、キャンパス・エンタープライズ・システム、AIバックエンド・インフラ、800ギガビットおよび1.6テラビット機能、分散予定ファブリック・アーキテクチャ、包括的なネットワーク自動化を特徴とする最適化スイッチング・プラットフォームなどがある。

このネットワーキング・リーダーは、2025年第3四半期の売上高が前年同期比28%増の23億1,000万ドルとなった。製品の繰延収益は前四半期比で6億2,500万ドル増加し、サプライ・チェーンの制約が出荷タイミングに影響を与えたものの、引き続き勢いがあることを示した。

アリスタ・ネットワークスは、ジェイシュリー・ウラル最高経営責任者(CEO)と、新たに昇格したケン・デューダ最高技術責任者(CTO)、トッド・ナイチンゲール社長兼最高執行責任者(COO)を含む上級経営陣のリーダーシップの下、戦略的な取り組みを強力に推進している。

同社はAI関連の売上高を2025年に約15億ドルまで成長させる一方、65.2%の粗利益率を達成し、48.6%の営業利益率を維持した。

ANETは、2025年末までに10万GPU以上の顧客4社のうち3社が本番稼働を開始し、大規模なAIファブリックの導入を完了した。

ANETの株式は2014年に公開され、IPO以来2,600%以上のリターンを株主にもたらしました。

ここでは、Arista Networksの株価が2027年まで強力なリターンをもたらす可能性がある理由を説明します。Arista Networksは、AIネットワーキングのトレンドを活用しながら、多様なクラウドおよびエンタープライズ展開でイーサネット・ソリューションを拡大しています。

アナリストによるアリスタネットワークス株の全成長予想と予測を見る(無料) >>>>。

ANET株のモデルによる分析

AIネットワーキングの優位性と、バックエンドのインフラや企業の成長戦略における市場拡大の機会に基づき、バリュエーション前提でアリスタネットワークス株の上昇可能性を分析した。

アナリストは、Arista Networksの実績、ブランド力、拡大するAIネットワーキング市場で卓越した収益性を維持しながら競争優位性を構築する体系的なアプローチから、Arista Networks株には今後チャンスがあると認識している。

Aristaの多角的な成長戦略は、複数のベクトルを提供する。同時に、イーサネットのスケールアップ構想は、包括的なネットワーク・ソリューションが、進化するAIインフラの状況において収益成長と顧客還元を促進できることを実証している。

年間収益成長率23%、営業利益率47%、正規化PER35倍という予測に基づき、アリスタネットワークスの株価は128ドル/株から176ドル/株まで上昇する可能性があるとモデルは予測している。

これは、今後2.1年間で38%のトータル・リターン、年率17%のリターンとなります。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、ANET株で使用したものである:

1.収益成長率:23%

アリスタ・ネットワークスは、AIネットワーキング、エンタープライズ・キャンパス、クラウド・タイタンの導入など、すべての事業セグメントで勢いがあり、2025年第3四半期は28%の収益成長という好調な業績を達成した。

同社の製品繰延収益の合計は47億ドルで、初めて残高の過半を占めた。

この成長は、クラウド展開における従来の6~12ヶ月サイクルに比べ、18~24ヶ月の受入条項を持つ大規模なAIデータセンター構築へのシフトを反映している。

成長の原動力には、AIインフラに対する需要の拡大が含まれ、同社は2026年のAI関連売上高を2025年の15億ドルから27.5億ドルに増やすことを目標としている。また経営陣は、キャンパスの収益が2025年の7億5,000万~8億ドルから2026年には12億5,000万ドルに成長すると見込んでいる。

同社は、クラウドのトップ4社以外にもAIインフラを導入している15~20の前衛的な顧客を抱え、力強い勢いを見せている。これらの顧客には、ネオクラウド、政府系ファンド、AI-as-a-serviceプロバイダーなどが含まれ、2025暦年中に最初のデプロイメントを本番稼動させる。

Aristaの四半期売上高は23億ドルを突破し、2025年通期ガイダンスを約88億7,000万ドル(年間成長率26~27%)に引き上げた。2026年については、経営陣は20%の成長を約束し、その結果、総収益は106億5,000万ドルとなる。

これは、Aristaがスケールアウト、スケールアップ、スケールクロス展開を通じてAIネットワーキング需要を獲得し、企業キャンパスへの普及を拡大する能力を反映している。これは、Aristaの短期的なモメンタムの強さと、より長い受け入れサイクルや潜在的なサプライチェーンの変動性とのバランスを考慮したものである。

2.営業利益率 47%

2025年第3四半期のアリスタネットワークスの営業利益率は48.6%となり、前四半期を上回りました。

売上総利益率は65.2%で、顧客ミックスの好調と在庫管理の改善による効果が寄与しました。経営陣は、クラウド・タイタンの販売量と製品ミックスのダイナミクスを考慮し、2026年の売上総利益率目標を62~64%としている。

営業費用は売上高の16.6%で、研究開発費が10.9%、営業およびマーケティングが4.7%、販売管理費が1.0%であった。効率的な費用構造は、卓越したエンジニアリングと顧客との直接的な関わりを重視するAristaの姿勢を反映している。

同社は、以下を含む次世代機能に戦略的に投資しています:

- AIバックエンド・ネットワーク向けの800ギガビットおよび1.6テラビットのスイッチング・プラットフォーム

- 分散スケジューリング・ファブリック(DSF)および非スケジューリング・ファブリック・アーキテクチャにより、顧客に選択肢を提供

- ネットワーク設計、運用、トラブルシューティングにAIを活用したAVA(自律型バーチャル・アシスト

- スケールアウト、スケールアップ、スケールクロスのユースケースをサポートするイーサリンクのポートフォリオ

研究開発への投資と事業拡大を進めながら、業界トップクラスの収益性を維持する経営陣の確かな能力を反映し、営業利益率を47%と予想する。

これは、2026年の営業利益率43~45%というガイダンスを説明するものであり、同時に、有利なミックスと営業レバレッジによる上振れの可能性を認識するものである。

3.出口PER倍率:35倍

Arista Networksの株価は現在、12ヵ月後のPER倍率が約40倍で取引されている。これは、同社のプレミアムなポジショニング、テクノロジー・リーダーシップ、景気やテクノロジーのサイクルを通じて一貫した成長を生み出す実証済みの能力を反映している。

過去のPER倍率はプレミアムバリュエーションを示している:過去1年間は42倍、過去5年間は35倍、過去10年間は平均32倍であり、当社の競争優位性に対する投資家の信頼が持続していることを示している。

当社は、Aristaの実行力、AIインフラ支出における継続的な追い風、卓越したエンジニアリングと顧客パートナーシップを通じて持続可能な競争優位性を構築する体系的なアプローチを考慮し、35倍の出口倍率を維持している。

Aristaは19四半期連続で過去最高益を更新しており、経営の安定性を実証している。また、クラウドの大手企業(Microsoft、Meta、Oracle)やAI研究所(OpenAI、Anthropic)とのパートナーシップは、進化するインフラ環境におけるAristaの戦略的ポジショニングを実証している。

経営陣は、戦略的な自社株買いを含む規律ある資本配分を行い、第3四半期には13億ドルの強力なフリー・キャッシュ・フローを創出しました。また、現金と投資で101億ドルを保有する強固なバランスシートを維持し、有機的投資と株主還元の両方を支えています。

AIネットワーキングの機会は、長期的に大きな成長の可能性を秘めている。経営陣は、総アドレサブル市場規模を1年前の700億ドルから1,050億ドルに引き上げ、この数字にはまだ含まれていない純新規のTAMカテゴリーとしてスケールアップを見込んでいる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

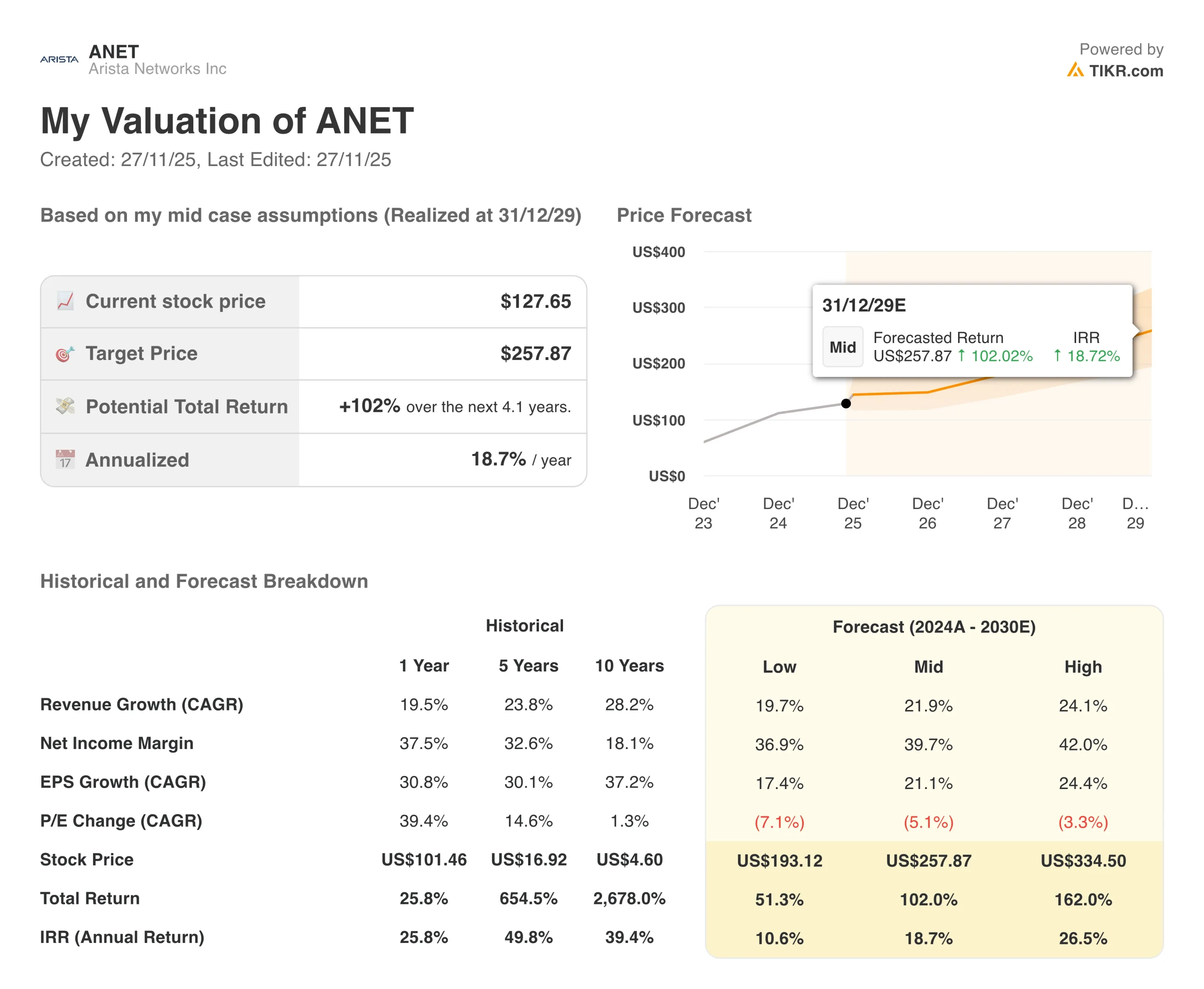

2030年までのANET株式のさまざまなシナリオは、AI導入の実行と競争力学に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:供給制約が続き、ホワイトボックス競争が激化 → 年間11%のリターン

- ミッドケース:イーサネットのスケールアップ移行が成功し、エンタープライズ・キャンパスが順調に拡大 → 年間19%のリターン

- ハイ・ケース:AIインフラストラクチャーの力強い加速とスケールアップ市場シェアの拡大 → 年間27%のリターン

保守的なケースであっても、Arista Networksの株式は、競合他社が独自のロックインの制限やソフトウェア品質の低下に苦しむ中、その技術的ポジショニングと顧客とのパートナーシップを維持する実証済みの能力、エンジニアリングの卓越性に支えられ、2桁のリターンを提供します。

ANET株の上昇シナリオは、同社が数年にわたるAIインフラ構築の過程でスケールアップネットワーキングの機会をうまく捉え、スケールアウト導入で圧倒的なシェアを維持し、企業顧客全体で目標とするキャンパスの成長を達成した場合、卓越したパフォーマンスを実現する可能性がある。

アナリストがANET株についてどのように考えているかを見る(TIKRで無料)>>。

ANET株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!