主な要点

- イートンは、戦略的データセンター拡大、能力投資、電気、航空宇宙、産業市場にわたる変革的なボイド液冷買収を通じて包括的な成長転換を実行している。

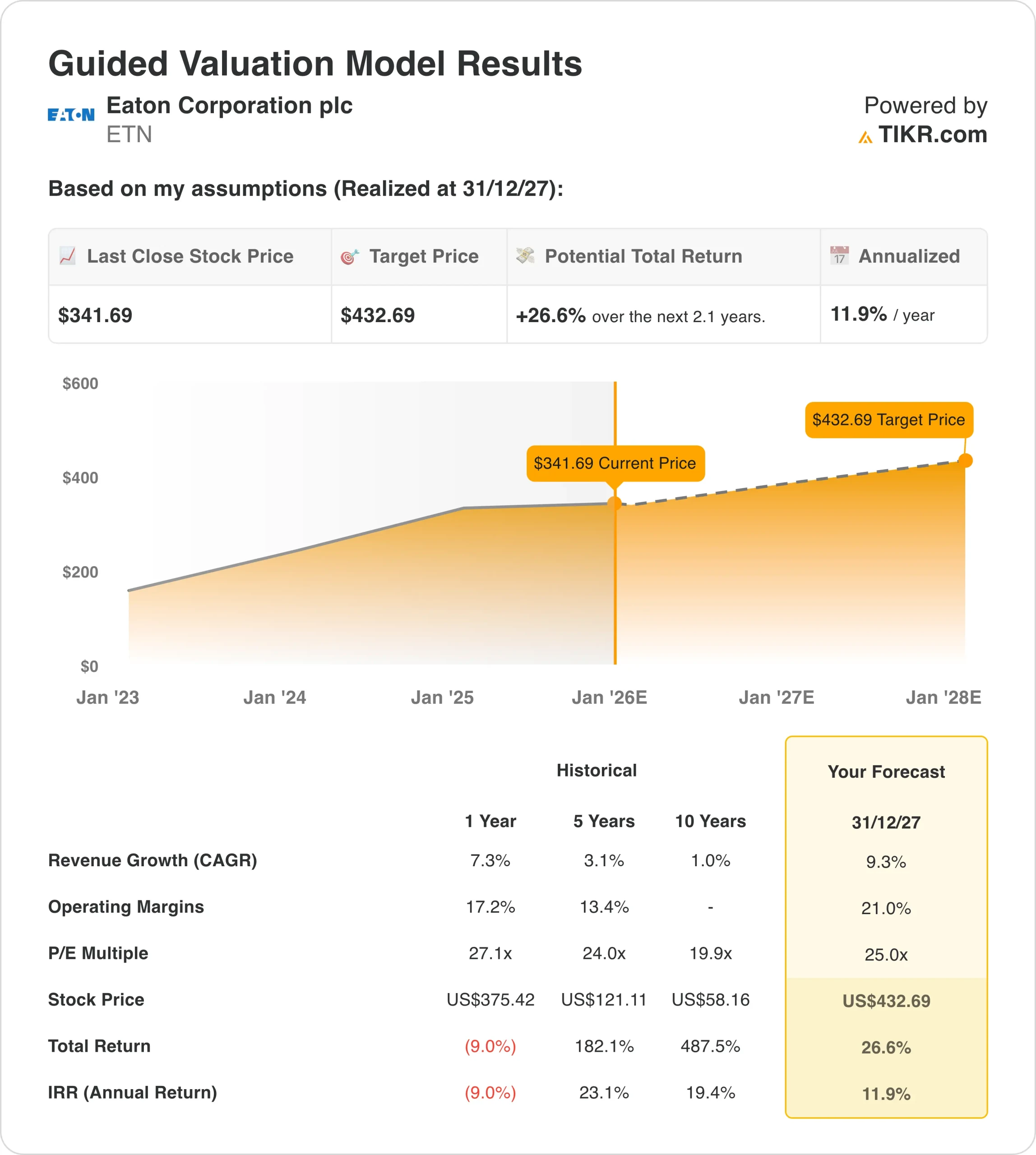

- ETNは、当社の評価前提に基づけば、2027年12月までに1株当たり433ドルに達する可能性がある。

- これは、今日の株価342ドル/株から27%のトータル・リターンを意味し、今後2.1年間の年率リターンは12%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

イートン・コーポレーション(ETN)は、戦略的な技術進化を通じて、クラウド、公益事業、航空宇宙市場において、データセンター・インフラ、液冷ソリューション、配電システムに対応し、電源管理セグメントで新たなベンチマークを設定している。

イートンは、配電、電力品質、エネルギー管理ソリューションにまたがる多様なポートフォリオ哲学を通じて、電気および産業分野の顧客にグローバルにサービスを提供している。

中核となる製品には、データセンター電源システム、ユーティリティ・インフラ、航空宇宙油圧、およびチップからグリッドまでのソリューションを特徴とする電気機器が含まれる。これには、ホワイトスペース配電、グレイスペース電気インフラ、最近買収した液冷技術が含まれる。

電源管理のリーダーである同社は、2025年第3四半期に70億ドルの売上高を達成し、米州電気部門の既存事業売上高は9%の伸びを記録した。同社のエレクトリカル・アメリカズの受注残は前年同期比20%増の120億ドルと記録的な伸びを示し、データセンターの受注は70%加速し、売上高は2024年第3四半期比で40%急増した。

イートンは2025年初めに入社したパウロ・ルイス最高経営責任者(CEO)とオリヴィエ・レオネッティ最高財務責任者(CFO)のリーダーシップの下、戦略的イニシアティブの全般にわたって強力な実行力を発揮している。

- 同社は第3四半期にセグメント・マージン25%を達成し、前年同期比で70ベーシス・ポイント上昇した四半期記録となった。

- エレクトリカル・アメリカズは営業利益率30.3%を達成する一方、12施設に12億5,000万ドルを投資して生産能力を拡大し、かつてない需要に対応した。

- ETNはまた、データセンター向け液体冷却の世界的リーダーであるボイド社のサーマル事業を18億ドルで買収することも発表した。

ETN株は数十年前に公開され、過去10年間で500%以上のリターンを株主に提供してきた。

イートン株が、多様なグローバル展開でデータセンター・ソリューションを拡大しながら、電化メガトレンドに資本投下することで、2027年まで強力なリターンを提供できる理由はここにある。

イートン株に関するアナリストの完全な成長予測と予想を見る(無料) >>> イートン株に関するアナリストの完全な成長予測と予想を見る(無料

イートン株のモデルによる分析

我々は、データセンターの優位性と電気インフラおよび液冷成長戦略にわたる市場拡大機会に基づく評価仮定を用いて、イートン株の上昇可能性を分析した。

アナリストは、イートンの実証済みの実行実績、容量拡大戦略、拡大する電化市場で卓越した収益性を維持しながら競争優位性を構築する体系的アプローチを考慮し、イートン株には先々の機会があると見ている。

イートンの多角的成長戦略は複数のベクトルを提供する一方で、ボイドの買収は包括的なパワーと冷却ソリューションが進化するデータセンター風景で収益成長と顧客リターンを促進できることを検証する。

年間収益成長率9%、営業利益率21%、正規化PER評価倍率25倍という予測に基づき、イートン株は342ドル/株から433ドル/株まで上昇する可能性があるとモデルは予測している。

これは今後2.1年間で、27%のトータル・リターン、年率12%のリターンとなる。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRで無料) >>>>。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算する。

以下はイートン株に使用したものである:

1.収益成長率:9%

イートンは力強い 2025 年第 3 四半期業績を達成し、電気アメリカ(既存事業 9%)、電気グローバル(既存事業 8%)、航空宇宙(既存事業 13%)のモメンタムによって 7%の既存事業成長を達成した。

同社の受注の勢いは大幅に加速し、Electrical Americasの12ヵ月累計受注は7%増(第2四半期は2%増)、四半期受注は前四半期比11%超増加した。データセンターの受注は前年同期比で70%近く増加した。

この成長は、高成長市場における当社の戦略的ポジショニングを反映している。第3四半期のメガプロジェクト受注残は前年同期比18%増の2,390億ドルに達し、データセンターが受注残全体の約半分を占めた。2年間の累積受注残は2兆6,000億ドルに達している。

成長の原動力は、爆発的なデータセンター需要であり、同社は1メガワットあたり120万ドルから290万ドルの電気料金を目標としている。Boyd社の買収により液冷機能が追加されるため、ハイエンドでは1メガワットあたり300万ドル近くに増加する。

データセンター市場は2030年まで毎年約17%成長すると予測しているが、液冷市場は2028年まで年平均成長率35%で成長し、2028年には60億~90億ドル、2030年には150億~180億ドルに達すると明確に予測している。

同社は、8.5-9.5%の有機的成長(中間点で約88億7000万ドル)という2025年ガイダンスを再確認し、約7%の市場成長を示唆する2026年最終市場想定を提示した。

イートンの売上高営業利益率は電気部門と航空宇宙部門を合わせて毎四半期1.2であり、12ヶ月平均では1.1である。

イートンがデータセンターの拡張、公益事業インフラの成長、航空宇宙の強さを通じて電化需要を取り込む能力を反映しつつ、容量の制約を管理するため、我々は9%の予測を使用した。

これは、12 の新規施設を同時に立ち上げることによってもたらされる実行上の課題と、イートンの短期的な力強いモメンタムとのバランスをとるものである。

2.営業利益率:21

2025 年第 3 四半期、イートンはセグメント営業利益率 25%を達成し、前年同期比 70bp 上昇の四半期記録となりました。

エレクトリカル・アメリカズは6つの新しい施設を同時に立ち上げ、関税コストを吸収したことによる約100ベーシスの非効率にもかかわらず、20ベーシス・ポイント増の30.3%の営業利益率を達成しました。

エレクトリカル・グローバル部門のマージンは40bp増の19.1%、エアロスペース部門のマージンは150bp増の25.9%であった。

同社は、生産能力拡大への継続的な投資と最近の買収(レジリエント・パワー社、ファイバーボンド社、そして間もなくボイド社)の統合を反映し、2025年度通期のセグメント利益率を24.1~24.5%と予想した。

同社は次世代能力への戦略的投資を行っており、以下のようなものがある:

- 12億5,000万ドルの能力拡張プログラム(7億ドルは2025年に完了、残りは2026年から2027年)

- ボイドの16のグローバル製造施設と500人以上のエンジニアによる液冷リーダーシップ

- レジリエント・パワー社買収による中電圧ソリッドステート変圧器

- ファイバーボンドの買収によるモジュール型データセンター・ソリューションの提供により、ホワイトスペースでのプレゼンスが拡大

営業利益率については、経営陣の2026年までのガイダンスに沿った21%を予想し、能力拡張の非効率性が2026年まで持続し、その後改善すると見ている。

これは、設備が成熟し、営業レバレッジが改善するにつれて、マージンが大幅に拡大する可能性を認識しつつ、同社の短期的な投資段階を考慮したものである。

3.出口PER倍率:25倍

イートンの株価は現在、約 25.5 倍の向こう 12 カ月の PER 倍率で取引されているが、これはプレミアム ポジショニング、電化へのエクスポージャー、インフラ投資サイクルを通じて一貫 した成長を生み出す実証済みの能力を反映している。

過去のPER倍率はプレミアムバリュエーションを示している:過去1年間では27倍、過去5年間では24倍、過去10年間では平均20倍と、プレミアムなバリュエーションを示しており、同社の持続的成長ドライバーに対する投資家の信頼が拡大していることを示している。

我々は、イートンの実行能力、電化とデータセンター・インフラ投資による継続的な追い風、能力投資と戦略的 M&A を通じて持続可能な競争優位性を構築する体系的アプローチを考慮し、出口倍率 25 倍を維持する。

イートンは 19 四半期連続で成長しており、オペレーションの一貫性を実証している一方、主要なハイパースケーラ ーとのパートナーシップや、「チップからグリッド」までのデータセンター設計に関するエヌビディアとの協 力は、進化するインフラランドスケープにおけるイートンの戦略的ポジショニングを立証している。

経営陣の規律ある資本配分には、2030 年までの 210 億ドルの現金創出コミットメント、2025 年に 3 件の取引で総額約 30 億ドルの戦略的 M&A 投資(レジリエントパワー、ファイバーボンド、航空宇宙向けウルトラ PCS)、第 3 四半期に発表された 18 億ドルの変革をもたらすボイド買収が含まれる。

経営陣は、ボイドの液冷機能を含め、1メガワット当たりのデータセンター・コンテンツが120万~240万ドルから300万ドル近くに拡大したことで、対処可能な総市場を大幅に拡大した。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

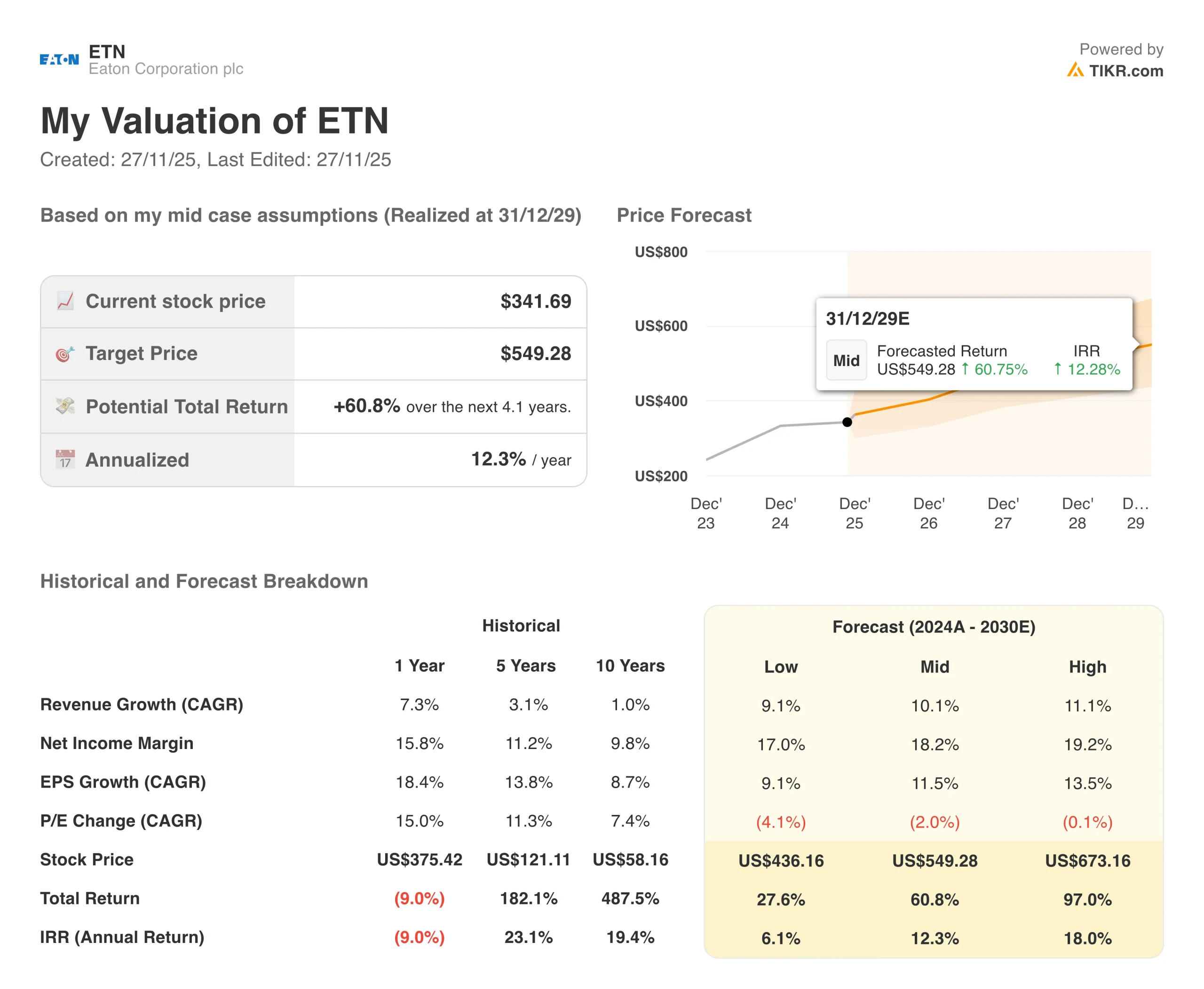

2030年までのETN株式のさまざまなシナリオは、データセンターの展開実行とキャパシティ・ランプ・ダイナミクスに基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低水準のケース:キャパシティ制約が続き、データセンターの成長が減速 → 年間6%のリターン

- 中位ケース:施設の立ち上げに成功し、データセンターの市場シェアが着実に拡大 → 年間12%のリターン

- 高ケース:強力なボイド統合と加速された液体冷却の採用 → 18%の年間リターン

保守的なケースであっても、イートン株は、競合他社が容量制限や統合の課題に苦闘する中、製造フットプリントの優位性と顧客関係や業務規律を維持する実証済みの能力に支えられ、プラスのリターンを提供する。

ETN株の上昇シナリオは、同社が複数年にわたるデータセンターのインフラ構築中にボイドの液冷技術の統合に成功し、12の施設拡張で卓越した運用を達成し、今後数年間で2兆6,000億ドルのメガプロジェクトのパイプラインを獲得した場合、卓越したパフォーマンスを実現する可能性がある。

アナリストがETN株について今どう考えているかを見る (TIKRで無料) >>)

イートン株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!