主な要点

- ペイアウトの約束:経営陣はインカム投資家向けに爆弾発言を行い、2026年と2027年の株主配当を「100%近いペイアウト」に引き上げる計画を確認した。

- 株価予想:寛大にもかかわらず、当社のモデルは2027年12月までに株価が2.64ユーロまで下落する可能性を示唆している。

- 期待リターン:このターゲットは年率-2.0%の期待外れのリターンを意味し、現在の株価水準では「デッドマネー」になりかねないと警告している。

- ガイダンスの引き上げ:当行は、顧客スプレッドの回復力を理由に、2025年の純金利収入(NII)ガイダンスを14億7000万ユーロ超に引き上げた。

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ウニカハ・バンコ(UNI)は、投資家を魅了するためにあらゆる手段を講じている。

スペインの貸金業者は積極的に収益性を改善し、2025年1~9月期の純利益は4億5100万ユーロに達し、以前より大幅に改善した。

さらに良いことに、経営陣は株主への現金還元を倍増している。最近の電話会議では、過剰資本を分配する戦略を確認し、短期的には配当性向85%を目標とし、2026年と2027年には100%を目指すとしている。

株価は2.75ユーロで取引されており、これは夢の配当のように聞こえる。しかし、市場は楽観的な見方をしすぎてはいないだろうか。

利回りは魅力的だが、株価は金利低下や過去の平均を大きく上回るバリュエーションによる逆風に直面している。

アナリストによるウニカハ・バンコ株の全成長予想と予測を見る(無料) >>> (英語のみ

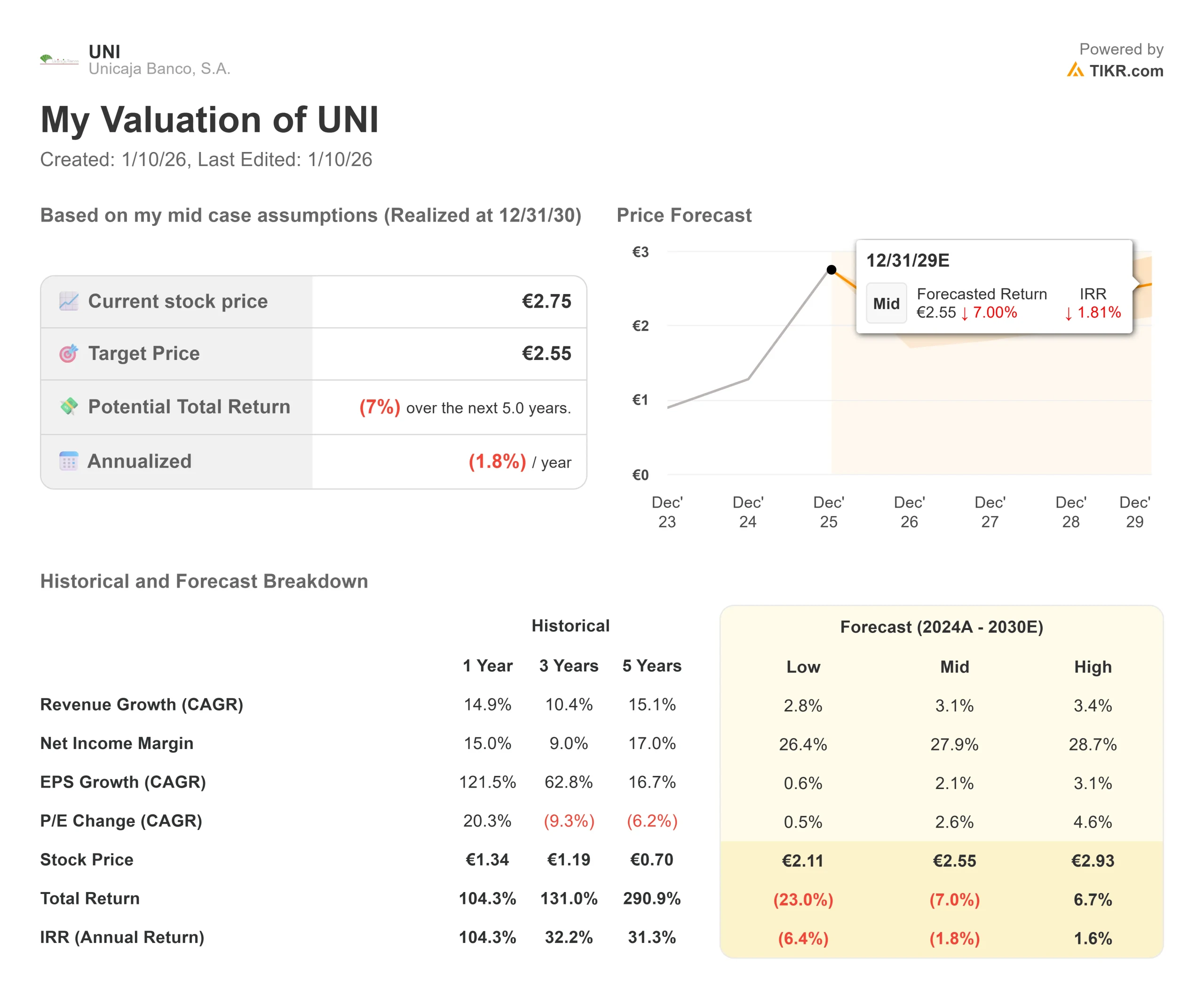

モデルによるUNI株の評価

2027年までのウニカハの可能性を評価し、有利な資本還元計画と金利環境の正常化という現実とのバランスを取った。

当社のモデルは、投資家が慎重に行動すべきことを示唆している。売上高成長率(CAGR)1.4%、営業利益率52.5%という予測を用いると、2027年末までに株価は2.64ユーロ前後に落ち着くと予測される。

これは、今後2年間の年率-2.0%のリターンを意味する。

ここでのテーゼは単純だ:あなたが受け取る配当金は、評価倍率の低下に伴う株価の緩やかな下落によってほぼ相殺される可能性があります。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、UNI株で使用したものである:

1.収益成長率:1.4

リプライシング」の逆風はまだ吹いている。

経営陣は、Euriborの下落に伴う変動金利ローン(主に住宅ローン)のリプライシングによる「あと2、3四半期の影響」に直面していることを認めた。

しかし、預金コストの低下でこれを相殺し、2025年のNIIガイダンスを14.7億ユーロ超に引き上げることに成功した。

民間部門向け貸出も活気を見せ、新規貸出額は前年同期比39%増の71億ユーロとなった。

2027年までの年平均成長率(CAGR)は1.4%と、緩やかな増収を予想している。

2.営業利益率52.5%

ウニカハのリスク引当金は予想より良好で、現在24ベーシス・ポイントと、当初ガイダンスの30ベーシス・ポイントを下回っている。

不良債権(NPL)は前年同期比20%減少しており、銀行は安全バッファーとして機能する多額の引当金を計上している。

営業利益率は、低水準の与信費用と継続的な効率化策に支えられ、52.5%と引き続き高水準を維持すると予想される。

3.出口PER倍率:9.5倍

ウニカハは現在、約11.4倍の利益で取引されており、同業他社や自社の歴史と比較すると割高である。

当 社 の モ デ ル で は 、2027年の出口PERを9.5倍と想定している。

安全マージンを確保するため、現在の株価より低い倍率を選んだ。銀行は循環物であり、サイクルのピーク時に2桁の倍率を支払うと、長期的なリターンが悪くなることが多い。金利が正常化すれば、バリュエーションはより標準的な水準に戻ると予想される。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

潜在的な結果は緊密に集まっており、最良のケースであっても上昇幅は限定的であることを示唆している(これらは推定であり、リターンを保証するものではない):

- ローケース:景気が減速し、不良債権が増加した場合、株価は年率-6.4%のリターンをもたらす可能性がある。

- ミッドケース:100%ペイアウト計画が完璧に実行されたとしても、複数の契約が締結された場合、リターンは年率-1.8%にとどまる。

- ハイケース:市場が高いプレミアム倍率を維持した場合のみ、年間リターンはかろうじてプラス1.6%となる。

アナリストがUNI株について今どう考えているか見てみる(TIKRで無料) >>

ウニカハ・バンコの株価はいくら上昇?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!