重要なポイント

- CEOの交代:バルカン・マテリアルは2026年1月、トム・ヒルが10年間在任した後、ロニー・プルイトがCEOに就任し、12ヵ月間のフリー・キャッシュ・フローが10億ドルを超え、トン当たり現金総利益が2年間で27%増加した事業を継承し、指導者の交代を完了した。

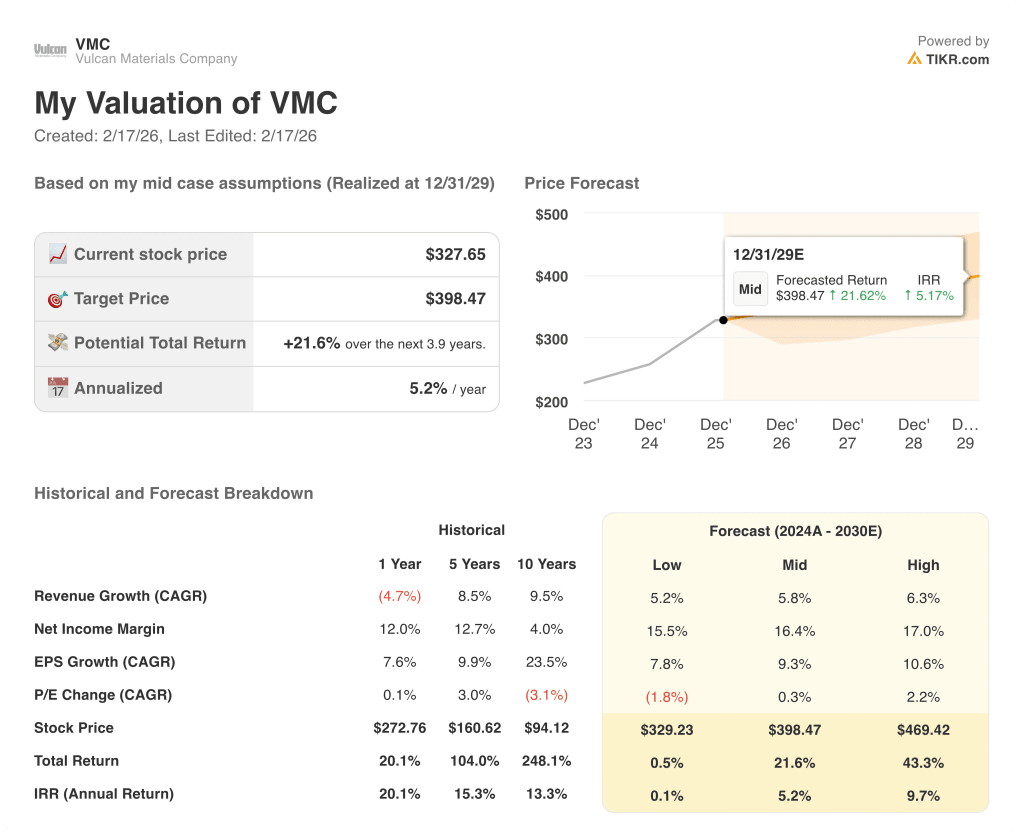

- 配当金引き上げバルカン・マテリアルは昨年2月、四半期配当を0.49ドルから6%増の1株当たり0.52ドルに引き上げ、9年連続の増配を達成するとともに、2月17日に発表される2025年第4四半期決算を前に、持続的なキャッシュ創出に対する経営陣の自信を反映した。

- 価格予測:バルカン・マテリアルズ株は2027年12月までに370ドルに達する可能性があり、その根拠は80億ドルに向けた6%の収益成長、23%に拡大する営業利益率、そして株価の10年間の過去のPERレンジと一致する32倍の利益倍率である。

- 総アップサイドバルカン・マテリアルの目標株価370ドルは、現在価格の328ドルから13%のトータルリターンを意味し、1.9年間では年率7%のリターンとなる。

TIKRのバリュエーション・ツール(無料)を使って、異なるIIJA支出転換率および地上交通再承認シナリオにわたって、バルカン・マテリアルズ株のインフラ需要前提をストレステストする。

バルカン・マテリアルズ社のケースを分解する

米国最大の建設用骨材メーカーであるバルカン・マテリアルズ・カンパニー(VMC)は、2月17日に行われる極めて重要な2025年第4四半期決算テストに臨む。

昨年1月、DAダビッドソンは、価格実現可能性の縮小とインフラ入札活動の減速を主な短期的リスク要因として挙げ、株価を306ドルで中立に格下げした。

B.ライリー(RILY)は昨年1月、買い推奨と目標株価345ドルで対抗し、この事業を、2億平方フィートのデータセンター・プロジェクトにサービスを提供する、80カ国のフットプリントにわたる自然な地域独占の米国建設の有料道路と表現した。

2025年通期の売上高は80億ドル、EBITDAは17%拡大し20億ドル、営業利益率は2024年の19%から21%へと改善し、127の技術設備を備えた工場におけるバルカン流の運営方法に支えられたものと推定される。

COO(最高執行責任者)からCEOに転身したロニー・プルイットは、第3四半期の電話会議で次のように述べた:「当社のトン当たり現金総利益の12ヶ月累計は11.51ドルで、わずか2年前より27%増加しました」。

同社は、2025年10月にアスファルトと建設サービス資産を売却し、カリフォルニア州のコンクリート事業の売却を発表した。レバレッジはEBITDA目標レンジの2~2.5倍をわずかに下回る程度に維持し、骨材中心の買収に資本を再配分した。

IIJAのインフラ資金はまだ40%しか使われていないが、バルカンがサービスを提供している州では、12ヵ月後の高速道路の着工が17%増加しており、年間10億ドルのフリーキャッシュフローを自由に使える新CEOの下、同社のM&Aパイプラインは活発なままである。

コンセンサス「買い」、平均目標株価329ドルに対する予想PER39倍で、株価は52週高値の331ドル近辺で取引されており、投資家は、第4四半期の業績報告と2026年のガイダンスが、9月に地上輸送認可が失効する前にそのプレミアムを正当化できるかどうかを判断することになる。

VMC株に対するモデルの見方

バルカンのインフラの追い風は本物だが、株価が328ドルとアナリストのコンセンサス目標320ドルをすでに上回って取引されていることから、市場は2025年第4四半期の業績が2月17日(本日発表予定)に着地する前に、目先の建設サイクルを織り込んでいる。

収益成長率6.3%、営業利益率22.5%というモデルの前提は、現在の市場価格のフォワード収益倍率34.9倍に対して保守的であり、32.3倍の出口倍率をサポートし、370ドルの目標価格を生み出す。

現在価格328ドルからのトータルリターンが13%で、年率6.7%のリターンは標準的な株式ハードルレート10%を大きく下回り、コンセンサスターゲットが320ドルであることから、目先のダウンサイドは2%となり、その不足はさらに大きくなる。

モデルはホールドのシグナルを発している。 Vulcanの年率6.7%のリターンは10%のハードルをクリアしておらず、つまり現在の株価は、モデルの仮定が前提としているインフラ・サイクルの上昇分の多くを既に吸収している。

バルカンの年率6.7%のリターンは、株式のハードルレート10%を大きく下回っており、現在の株価ではリスク補償が不十分である。32.3倍の出口倍率では、営業利益率22.5%の前提が2027年まで維持される場合にのみ正当化される、ささやかな資本増価を意味する。

ヴァルカン・マテリアルズ株式の2億平方フィートのデータセンター・プロジェクト・エクスポージャーが、TIKRの総出荷量と長期収益にどのように反映されるかを無料で地図上に示します。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、バルカン・マテリアルズ株に使用したものである:

1.収益成長率:6.3

バルカンは、天候不順が出荷量を抑制したため、2024年の売上高は4.7%減の70億ドルとなったが、5年間の過去のCAGR 8.5%は、需要状況が良好な場合の基本的な成長率を示している。

2025年の推定売上高80億ドルは7.8%の成長であり、これは第3四半期の出荷量が天候の改善と旺盛な一般需要により12%回復したためであり、現在の回復ペースから若干緩やかであるとしてモデルの想定6.3%を直接裏付けるものである。

IIJAのインフラ資金はまだ40%しか使われておらず、バルカン州の高速道路着工は12ヶ月累計で17%増、2億平方フィートのデータセンター・プロジェクトが同社のフットプリント内にあり、これらすべてが6.3%の想定が必要とする需要基盤を支えている。

2026年9月に現行の公共交通機関認可が失効すると、実質的な資金ギャップ・リスクが生じ、再認可が遅れれば、6.3%成長の前提が継続する一戸建て住宅の低迷を相殺するために依存する公共建設量が直接的に失われる。

これは、2025年第3四半期の出荷回復と未使用のIIJA資金が信頼できる需要の下支えとなり、再承認の遅れや一戸建て住宅の足かせがあれば、2026年のコンセンサス予想の4.6%成長へと引き戻されるためである。

2.営業利益率:22.5

2025年第3四半期には、バルカン流の事業運営により、総事業費の現金単価が2%削減され、トン当たり現金粗利益は11.51ドルに達し、2年前の水準を27%上回ったため、バルカン株の過去12ヶ月の営業利益率は2024年の19.1%から20.4%に上昇した。

2026年のコンセンサス予想では、EBITマージンは22.4%で、モデルの22.5%の想定とほぼ同じである。

22.5%に達するには、バルカン流の事業運営で127の技術設備を備えたプラントでコスト規律を継続する必要がある一方、DA Davidsonが昨年1月に主な格下げ要因として価格実現可能性の縮小を指摘した市場で、1桁台半ばの価格設定が維持される必要がある。

昨年10月に完了したアスファルトとコンクリートの売却により、連結ベースから利益率の低い川下収益が取り除かれ、混合マージンが構造的に改善され、異常なコスト・アウトパフォーマンスを必要とすることなく、営業利益率22.5%の前提を直接支えることになる。

価格上昇がガイダンスの一桁台半ばの下限に向かって減速し、販売量の伸びが期待外れとなった場合、マージンの拡大は現在の20%近辺で停滞し、32.3倍の出口倍率は、現在と変わらないマージンを提供する事業の価格となる。

これは、ポートフォリオのリセットとVulcan Way of Operatingのコスト規律がマージン・プロファイルを構造的に上方シフトさせたためで、22.5%を維持するには、2027年まで価格のモメンタムと技術主導のコスト改善の継続の両方が必要です。

3.出口PER倍率:32.3倍

終値PER倍率は、バルカンの2027年の予測利益を株価に換算したもので、32.3倍という数字は、予測期間終了時に、地域が自然独占する圧倒的な骨材フランチャイズに対して市場が支払うであろう金額を反映している。

昨年2月時点のバルカンのフォワードPERは34.9倍であり、このモデルの32.3倍の出口倍率は、現在の市場価格に対する適度なディスカウントであることを意味し、この倍率の想定は、現在株価が取引されている場所に比べて保守的である。

10年間のヒストリカルPER 29.2倍は32.3倍の出口想定を下回っており、このモデルはバルカンを長期平均より割高に評価していることを意味する。

32.3倍の出口倍率は、損益計算書を通じてマージン拡大と収益成長の恩恵をすでに取り込んでおり、これらの利益に加えてプレミアム倍率を付与することは、モデルがすでに収益を通じて評価している同じ改善をダブルカウントすることになる。

2025年第4四半期の業績が2月17日に期待外れとなり、2026年のガイダンスがコンセンサスを下回った場合、市場割り当て倍率は現在の34.9倍から10年平均の29.2倍に向かって縮小し、その結果、株価は目標の370ドルを大きく下回る。

このモデルは、今後12ヶ月間の市場予想の34.9倍を下回る株価を保守的にディスカウントしているため、1年間の過去のPER31倍を上回っており、2月17日に2025年第4四半期の業績が期待外れとなるか、2026年のガイダンスが失敗すると、倍率はその低い出口レベルに向かって再び圧縮され、370ドルの目標株価を引き下げる。

2月17日の2025年第4四半期業績が予想EPS2.13ドルを下回り、2026年ガイダンスが期待外れとなった場合のバルカン・マテリアルズ株のアップサイドをTIKRで無料で再計算する→無料

物事が良くなったり悪くなったりしたらどうなるか?

バルカン・マテリアルズ株の2029年までのレンジは、3つの実質的な変数によって設定されます:IIJAインフラ支出の転換ペース、新CEOロニー・プルイットの下でのバルカン流のコスト規律、そして2026年9月の地上交通再承認が公共建設需要を維持するかどうか。

- ローケース:地上交通機関の再承認が停滞し、一戸建て住宅の低迷が予想以上に長引いた場合、売上高は5.2%程度成長し、純利益率は15.5%近くにとどまる → 年率0.1%のリターン

- ミッドケース:IIJAの資金が引き続き出荷に転換し、データセンターの需要が総量を維持し、Vulcan Way of Operatingのコスト規律が維持された場合、売上高は5.8%近くに成長し、利益率は16.4%に向かって改善する → 年率5.2%のリターン

- ハイケース: 民間の非住宅建設が現在のバックログトレンドを超えて加速し、プルイト新CEOが骨材中心のM&Aを実行し、再承認がスムーズに通過した場合、収益は6.3%に達し、マージンは17%に近づく → 年率9.7%のリターン

バルカン・マテリアルズ株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ヴァルカン・マテリアルズ株のミッドケースターゲット398ドルをあなた自身の仮定で計算し、それが実際に必要とする純利益マージン水準をTIKRで無料で見つけることができます。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!