主な要点

- 戦略的拡大:ベライゾン・コミュニケーションズ社は、フロンティア社の買収を完了し、光ファイバーの到達範囲を3,000万カ所まで拡大し、ワイヤレスとブロードバンドのバンドルサービスのポジショニングを強化。

- 事業の勢い:ベライゾン・コミュニケーションズ・インクは、第4四半期にポストペイド加入者数を616,000人増加させ、四半期としては過去6年間で最高の伸びとなり、プロモーションの実行が確認された。

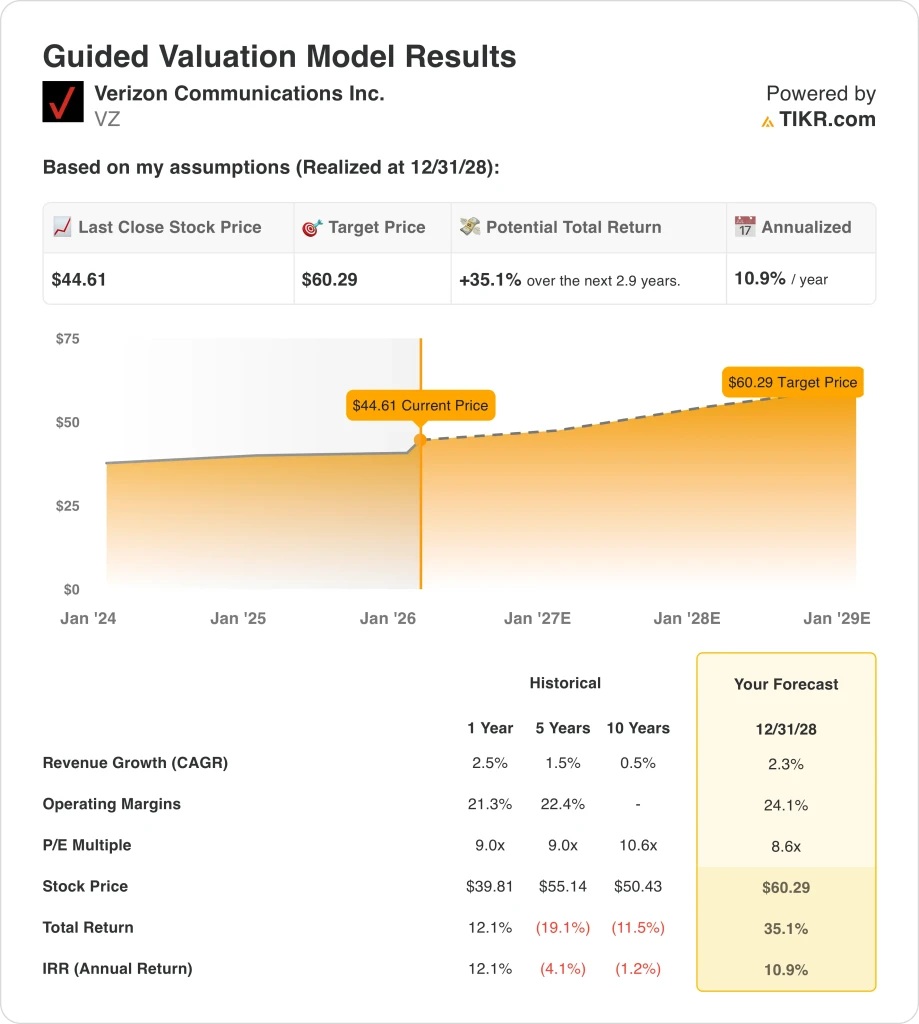

- 価格の枠組みベライゾン・コミュニケーションズのバリュエーションは、2%の収益成長、24%の営業利益率、9倍の収益に基づき、2028年までに60ドルをターゲットとしている。

- アップサイドの計算:ベライゾン・コミュニケーションズの45ドルからのアップサイドは合計35%で、3年間の年率換算リターンは11%になる。

TIKRのバリュエーション・ツールを使って、ベライゾンのポストペイド加入者のモメンタムが2030年まで収益の安定を支えることができるかどうかを評価する。

ベライゾン・コミュニケーションズ(VZ)は、全米規模でワイヤレスおよびブロードバンド接続を提供し、主にネットワークの信頼性、価格規律、バンドルサービスの充実度で競争している。

先週、ベライゾン・コミュニケーションズ・インクは、360億ドルの四半期収益と20億ドルの純利益を計上し、数四半期に渡る不安定な経営状態から安定化を確認した。

ベライゾン株の2025年の営業利益率は21%を維持したが、これはコスト抑制とリストラ策により、販促の強化や設備投資の増加が相殺されたためである。

フロンティア社の買収後、ベライゾン・コミュニケーションズ社の光ファイバーは3,000万カ所に達し、2026年には100万カ所の加入者増を目指す。

ベライゾン・コミュニケーションズの株価は45ドル近辺の9倍台で取引されているが、ファンダメンタルズの改善と抑制されたバリュエーションは対照的であり、実行と自信の対比という重要な論争を引き起こしている。

モデルによるVZ株の評価

我々は、成熟した米国の通信事業基盤における光ファイバーの拡大、加入者の回復、安定したキャッシュ生成に関連する仮定を用いてベライゾン株を評価した。

収益成長率2.3%、営業利益率24.1%、出口倍率8.6倍をベースにしたモデルは、バリュエーション拡大なしに安定した資本リターンを示唆している。

このフレームワークでは、VZ株は1株当たり60ドルに達し、合計35%のアップサイドと年率11%のリターンをもたらすと指摘している。

TIKR(無料)を使って、ワイヤレス料金の引き下げと販促の強化のもとでVZ株の収益をストレステストする。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、VZ株で使用したものである:

1.収益成長率:2.3

ベライゾン・コミュニケーションズのLTM 売上高は1,380 億ドルで、飽和状態の米国ワイヤレス市場において5 年間の平均成長率は1~3% であった。

積極的なプロモーションにより、第4四半期のポストペイド携帯電話契約数は61万6,000台となり、四半期ベースでは過去6年間で最高の伸びとなった。

フロンティアの買収により、3,000万カ所以上への光ファイバーアクセスが拡大し、ワイヤレスとブロードバンドのバンドル成長をサポートする一方、成熟したモバイル価格による上振れを抑えることができる。

アナリストのコンセンサス予想によると、2.3%の売上成長率前提は、光ファイバー主導のコンバージェンス効果と競争激化および限定的な量的拡大とのバランスをとり、年間11%の収益見通しを支えている。

2.営業利益率:24.1

ベライゾン株は歴史的に21%から23%の営業利益率を維持してきたが、これは規模の優位性を反映しており、高いネットワーク維持費と周波数コストによって相殺されている。

直近では、13,000人以上の人員削減を含むリストラ策によりオーバーヘッドが削減される一方、ネットワーク投資が5G投資のピーク後に正常化したため、マージンが改善した。

継続的な光ファイバー統合と規律ある資本配分が利益率の拡大を支えているが、価格圧力と販促活動が当面の上昇幅を抑えている。

アナリストのコンセンサス予想に沿った24.1%の営業利益率は、コスト規律の改善により正常化した通信エコノミクスを反映しており、安定したキャッシュフローと配当カバレッジを支えている。

3.出口PER倍率:8.6倍

ベライゾン株は、安定した加入者動向と予測可能なキャッシュ生成の期間中、歴史的に9倍から11倍の利益で取引されてきた。

現在の投資家の警戒感は、フリー・キャッ シュ・フローのガイダンスが年間210億ドルを超えているにもかかわ らず、収益の伸びが緩やかであること、規制当局へのエクスポージャー があること、資本集約度が高いことを反映している。

バリュエーションの裏付けは、加入者の勢いの持続、光ファイバーの収益化、倍率の再拡大を必要としないバランスシートの安定性にかかっている。

ストリート・コンセンサス予想に基づく8.6倍の出口倍率は、ベライゾンの持続的なキャッシュフロー・プロフィールを認識しつつ、成熟した電気通信事業の成長に対する保守的な期待を反映している。

TIKRで一貫した成長とマージンの仮定を用いて、AT&TとT-モバイルに対するベライゾン株の期待リターンを比較する。

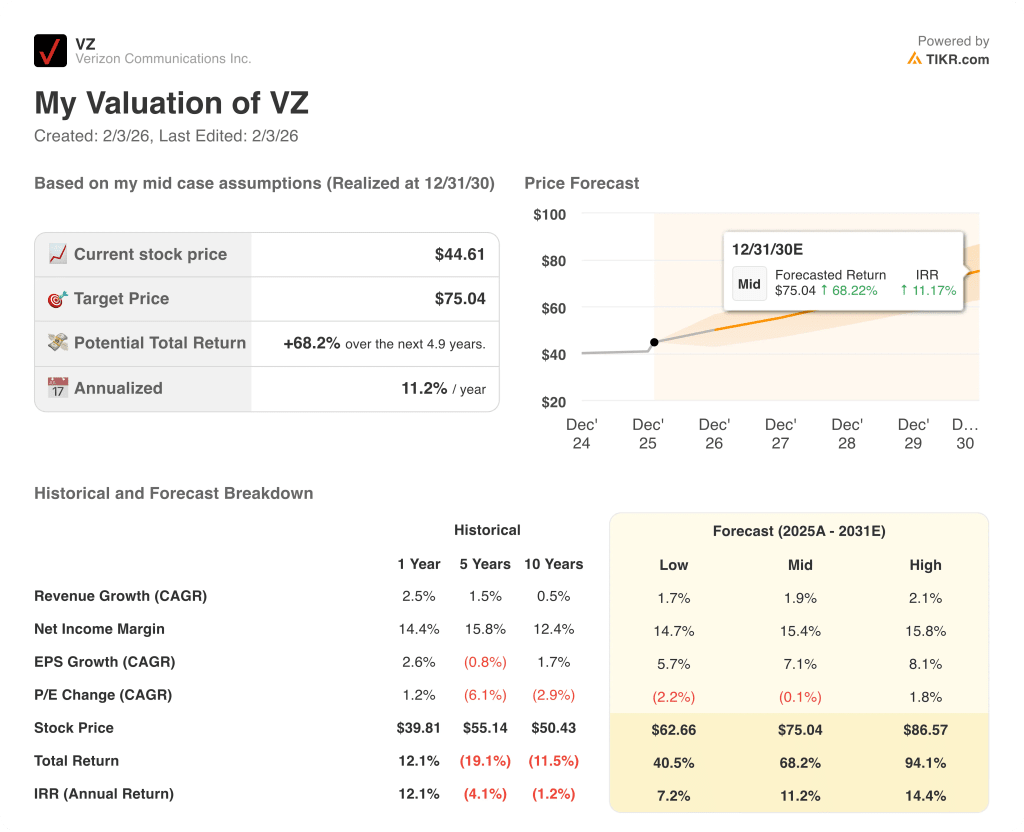

状況が良くなった場合、あるいは悪くなった場合はどうなるか?

ベライゾン株の結果は、ワイヤレス加入者の勢い、ファイバー統合の規律、コスト管理の実行に左右され、2030年までの可能な道筋の幅を設定する。

- ローケース:ワイヤレス普及が衰え、光ファイバーとのシナジーが遅れた場合、売上は1.7%近く成長し、マージンは14.7%程度にとどまる → 年率7.2%のリターン。

- 中位ケース:安定した後払い需要と規律あるコスト削減策により、売上成長率は1.9%に達し、利益率は15.4%に改善 → 年率換算利益率は11.2%。

- ハイケース: 光ファイバーのバンドルが拡大し、解約が抑制されれば、売上高は2.1%に達し、利益率は15.8%に近づく → 年率14.4%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、ベライゾンのワイヤレス成長に関するアナリストのコンセンサスを明確な評価結果に変換する(無料)。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!