主な要点

- 買収劇:キンバリー・クラークはケンビューを買収する。この買収の狙いは、キンバリー・クラークのグローバル・スケールを活用しながら、ケンビューのローカル市場における「ベスト・ウィニング」能力を活用することである。

- ハイブリッドモデル:経営陣は新体制を「ハイブリッド型」と表現している。これは、伸び悩むケンビューにとって重要な転換である。

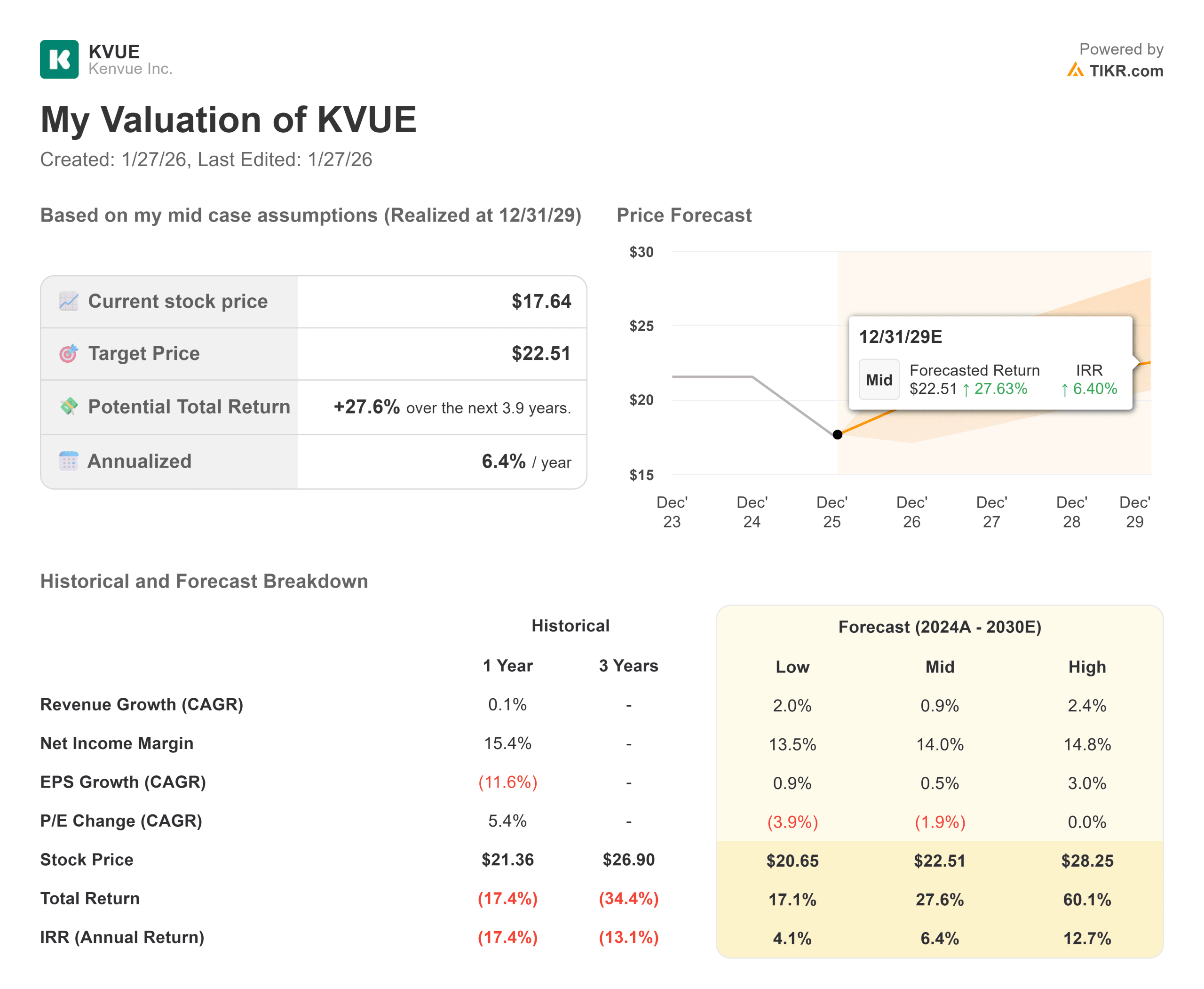

- 価格予測:ガイド付きバリュエーション・モデルでは、2027年12月までに21ドルを目標としている。これは、現在の水準からの上値が限定的であることを示唆している。

- 中立的な見通し: 年率8.6%のリターンが見込まれるため、モデルは「ホールド」を示唆する。合併シナジーが現在の予測を超えて成長を劇的に加速させない限り、上値は限定的と思われる。

現在公開中:ケンビューのアナリストによる「ストリート・ターゲット」と買い/売りレーティングの完全な内訳を見る(無料) >>> (英語のみ

タイレノールとバンドエイドのメーカーであるケンビュー(KVUE)は、キンバリー・クラークの傘下で新たな一歩を踏み出す。

M&Aの電話会議では、経営陣が統合後のビジョンを明らかにした。その戦略は、"ハイブリッド "事業モデルを中心に展開される。遅々として進まない中央集権的な官僚機構ではなく、キンバリー・クラークは地元市場に力を与える。キンバリー・クラークのグローバル・サプライチェーンとデータ機能を活用しながら、各市場は自らの損益計算書を所有することになる。

この "再配線 "はすでに1年半の準備期間を経ている。経営陣は、変革のスピードは予想以上に速いと指摘する。しかし、投資家にとっての疑問は単純だ。この買収が株主価値を解き放つのか、それとも単に成長の遅い2つの大企業を統合するだけなのか。

財務的には、ケンビューはニュートラルから抜け出せないでいる。収益の伸びは貧弱だ(LTMで0.1%)。スピンオフ以来、株価はマイナスのリターンとなっている。買収は潜在的な下支えにはなるが、単体の評価では上値は限られる。

ケンビュー/キンバリー・クラークM&Aコールのマネジメント・トランスクリプト全文を読む(無料)>>>。

モデルによるKVUE株の評価

この分析では、2027年までのKVUEの可能性を評価しています。新オーナーシップ体制下で期待される安定成長とマージンを織り込んでいます。

モデルは "ホールド "を示している。

Guided Modelの前提を用いると、2027年12月までの目標株価は20.67ドル(21ドルに四捨五入)となる。

これは、今日の水準から年率8.6%のリターンを意味する。

8.6%のリターンは立派だが、「買い」評価に通常要求される2桁のハードル・レートには届かない。これは、株価が公正に評価されていることを示唆している。大幅な資本増加よりも安全性を提供している。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

KVUE株のバリュエーションは以下の通りである:

1.収益成長率:0.9

このモデルは、引き続き成長が鈍化すると想定している。

予測では2027年までのCAGRを0.9%としている。

これは、過去1年間の成長率0.1%より若干の改善です。これは、ケンビューが低成長の成熟資産であることを裏付けている。合併シナジーがサプライズ的な数量回復を引き起こさない限り、トップラインの利益はわずかなものにとどまるだろう。

2.営業利益率:21.1

収益性は中核的な価値ドライバーである。

モデルは21.1%の営業利益率を予測している。

これは、過去1年間の利益率22.4%をわずかに下回る。これは、同社が利益を上げている一方で、統合コストと競争環境が当面のマージンを圧迫する可能性があることを示唆している。

3.出口PER倍率:16.4倍

バリュエーションは圧縮を前提としている。

出口倍率は16.4倍とした。これは現在の17.9倍から低下している。

このレーティング引き下げは、低成 長の消費財に低い倍率を割り当てる市場の傾向を反映している。成長が加速しなければ、倍率が拡大する余地はほとんどない。

TIKRのグローバル・スクリーナー(無料!)を使って、プロクター・アンド・ギャンブル(PG)などの同業他社に対するKVUEの評価倍率を比較する>>。

物事が良くなったり悪くなったりしたらどうなるか?

長期的な視点での偏りはバランスが取れている。この銘柄は、ディフェンシブ銘柄にふさわしく、安定的だが派手ではないリターン・プロフィールを提供する(これは推定であり、リターンを保証するものではない):

- ベアケース:統合が難航し、マージンが15%以下に縮小した場合、株価は17ドル近辺の安値を再び試す可能性がある。

- ミッドケース:年率換算リターン6.4%(長期モデルより)で、2029年までの目標は22.51ドル。

- ブルケース:「ハイブリッド」モデルによって成長が3~4%に加速し、マージンが25%に拡大した場合、株価は20倍の倍率に達する可能性がある。この場合、株価は28ドルを目指すことになる。

アナリストによるKVUE株価の今後5年間の予測を見る(TIKRで無料)>>を見る

KVUE株の今後の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!