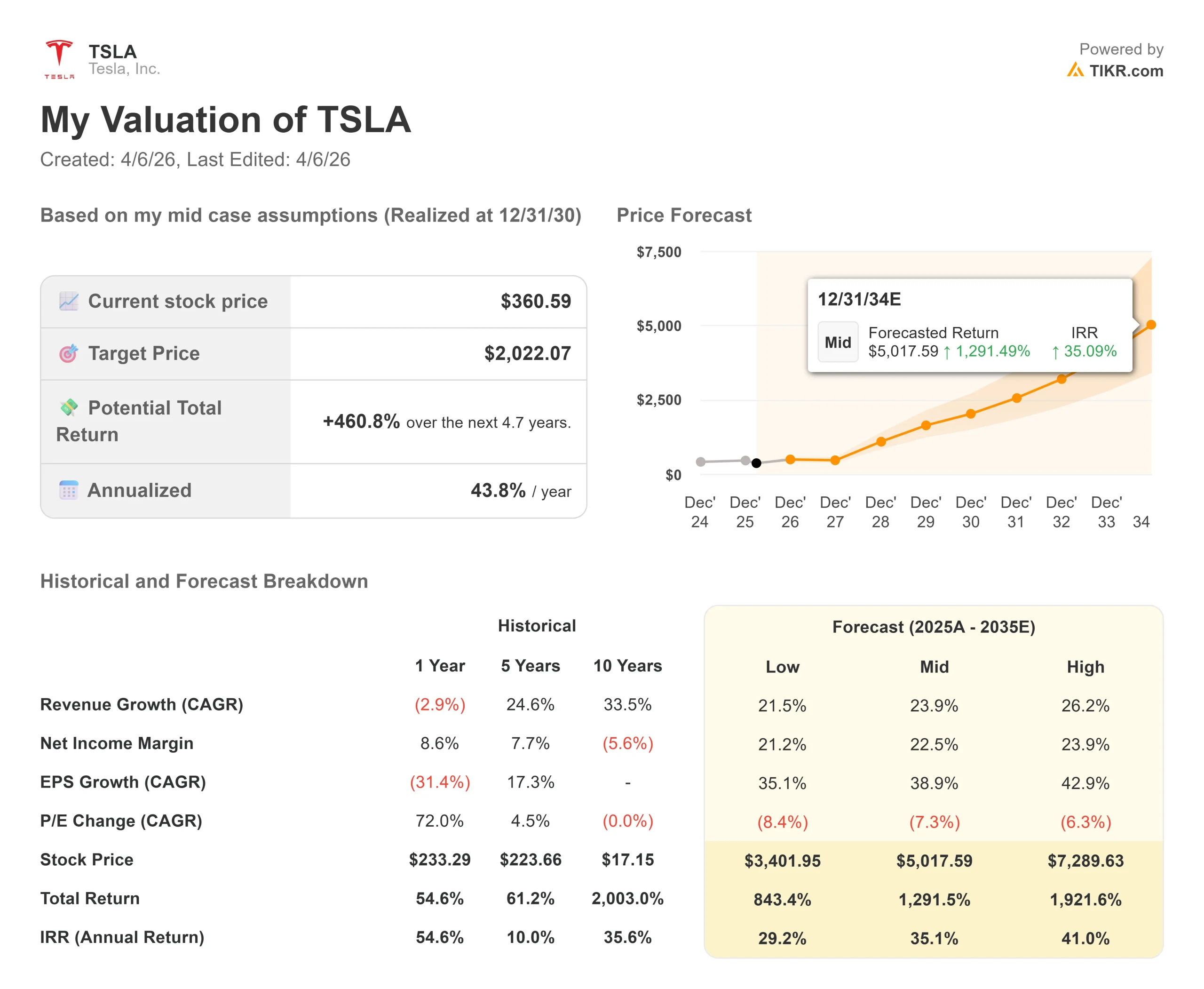

テスラ株の主要統計

- 現在価格:367.51ドル

- TIKRモデル目標株価(中位):$2,022.07

- ストリート・ターゲット(平均)$419.03

- 潜在的トータルリターン (中位):+460.8%

- 年率IRR:43.8% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください。>>>

何が起きたのか?

テスラTSLA)の株価は、一つの問いに対する国民投票となった:これは自動車会社なのか、それとも全く別の何かなのか?

テスラは2026年第1四半期に358,023台の自動車を納入したが、ウォール街のコンセンサス365,645台をおよそ7,600台下回った。株価は現在、52週高値498.83ドルから27.48%後退している。ベア派は構造的な自動車事業の衰退を指摘している。ブル派はオースティンの工場に注目している。

納車ミスは単独で起きたわけではない。

テスラは今年初め、モデルSとXの生産を終了し、これらのラインをオプティマスロボット製造用に転換した。

ヴァイバフ・タネジャCFOは、1月28日に行われたテスラの2025年第4四半期決算説明会で、この戦略を分かりやすく説明した。2026年は、このすべてが始まった時だろう"

2026年第1四半期のエネルギー貯蔵導入量は8.8ギガワット時(GWh)で、テスラが2025年第4四半期に導入した記録的な14.2GWhを大きく下回った。

テスラのエネルギー部門は、TIKRのセグメントデータでは2024年の100億8600万ドルから2025年には127億7100万ドルに成長しており、同社の第2の収益の足として最も信頼性が高い。そこでの連続的な引き下げは、4月22日の第1四半期決算に向けたプレッシャーとなる。

テスラ株のヒストリカル予想とフォワード予想を見る(無料です!) >>> テスラ株は現在割安か?

テスラは現在割安か?

367.51ドルで、テスラはTIKRあたりフォワード収益174.57倍、フォワードEBITDA87.16倍で取引されている。これらの倍率は、特定の未来が予定通りに到来することを織り込んでおり、納期のミスは、テスラのスケジュールが歴史的に楽観的であったことを思い出させるものだ。

目先のプレッシャーは本物だ。

テスラの2025年第4四半期決算報告書によると、規制クレジットを除いた自動車粗利率は17.9%に回復したが、同社自身のガイダンスでは、2026年に6つの工場プロジェクトで同時に200億ドルを超える設備投資を行うとしている。TIKRの予想では、フリーキャッシュフローは2026年に(60億3350万ドル)にまで落ち込んだ後、回復に向かうとしている。

一方、BYDをはじめとする中国メーカーは、EVの世界シェアを大幅に拡大しており、競争圧力は周期的ではなく構造的なものである。

BYDはNTM収益の0.92倍、GMは0.92倍、フォードは1.05倍で取引されている。テスラは12.86倍。このギャップは、自動車の収益だけで埋まるものではない。これは、サイバーキャブ、オプティマス、FSD(フルセルフドライビング、テスラの自律走行ソフトウェア)に対する市場の賭けであり、従来の自動車メーカーでは生み出せないマージンを生み出す。

その賭けは今、生産時期を迎えている。

2025年第4四半期の決算説明会でマスクは、「サイバーキャブには...ハンドルもペダルもありません...この車は自分で運転するか、運転しないかのどちらかです。4月に生産を開始する予定だ"

テスラの車両エンジニアリング担当副社長であるラース・モラヴィーは、同じ電話会議で、テスラはサイバーキャブ・セグメントが年間数百万台規模で成長すると考えており、長期的にはサイバーキャブはテスラの現在の全車種を合わせた台数の数倍の台数を年間生産することになるだろうと付け加えた。

これは経営陣の予測であり、確定した結果ではない。マスク氏自身は、生産台数はS字カーブを描き、ゆっくりとスタートしてから拡大していくことを認めている。

TIKRでテスラの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR アドバンスモデル分析

- 現在価格:367.51ドル

- TIKRモデル目標株価(中位):$2,022.07

- トータルリターンの可能性+460.8%

- 年率換算IRR:43.8%/年

アナリストによるテスラ株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルでは、収益のCAGRを23.9%とし、Cybercabの台数増加とMegapackエネルギー・ストレージを2つの主要成長ドライバーとしている。2025年通期には6.2%であった純利益率は、新工場が営業レバレッジを達成することにより、2030年には22.5%となる。その道筋は資本の谷を通る:TIKRは、2026年のフリーキャッシュフローを(60億3350万ドル)、2027年には37億900万ドルに回復し、2030年には271億4900万ドルに拡大すると予測している。

アップサイドケースでは、サイバーキャブが予定通り拡大し、FSDが耐久性のある高収益のソフトウェア収益層を構築する必要がある。ダウンサイドのケースでは、納車圧力が継続し、中国のEV競争によるマージン侵食、監視なしの自律走行に関する規制の遅れが発生し、テスラのバリュエーション・マルチプルが圧縮される。TIKRのLTM PERは335.31倍であり、テスラの株価は、持続的な執行ミスの余地をほとんど残していない。

結論4月22日の決算発表で注目されるのは、規制クレジットを除いた自動車部門の売上総利益率である。テスラの決算報告によると、2025年第4四半期には17.9%まで回復した。納期の遅れや設備投資の増加にもかかわらず17%以上を維持できれば、コスト構造は維持されていることになる。15%を下回れば、テスラの現在の評価と現在の事業とのギャップを守るのは非常に難しくなる。

テスラは、2026年の投資サイクル全体を、自動車事業がはるかに大きな何かのための資金調達メカニズムであるという考えに基づいて構成している。4月22日は、その賭けが軌道に乗っているかどうかを教えてくれるだろう。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

テスラに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

テスラを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

無料のウォッチリストを作成して テスラを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!