テラダイン株の主要指標

- 現在の株価:471.96ドル

- 目標株価(中間値):約1,025ドル

- 市場予想目標株価:約390ドル

- 予想総リターン:約117%

- 年率換算IRR:約19%/年

- 直近の決算発表後の株価反応:-19.41%(2026年4月28日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

テラダイン(TER)は2026年6月25日、1日の取引で10.48%上昇し、過去最高値となる471.96ドルで引けましたが、そのきっかけは同社自身のニュースではありませんでした。 この動きは、主要なメモリテスト顧客であるマイクロンが好調な四半期決算を発表したことを受けたもので、投資家はこれをテラダインにとっての好材料と受け止めた。これが、7月28日に予定されているテラダインの2026年第2四半期決算発表に向けた背景である。

しかし、緊張感は依然として解消されていない。株価は過去最高値を更新しているものの、テラダイン自身の業績見通しでは、第1四半期から売上高が前四半期比で減少すると示唆されている。強気派は、同社がまだ取り込み始めたばかりのメモリおよびAIテストの需要サイクルに期待を寄せている。 一方、弱気派は、注文簿にはまだ現れていない需要を背景に、株価がウォール街の目標株価を上回って取引されていると指摘している。7月28日の決算発表で、データが答えを示すことになるだろう。

マイクロンへの波及効果が重要な理由

テラダインのテスト需要が最も急速に高まっている分野はメモリだ。 DRAMチップを1つの高付加価値パッケージに積層した高帯域幅メモリ(HBM)は、標準的なメモリよりもはるかに多くのテストを必要とする。そのため、マイクロンが過去最高の四半期業績を報告し、次四半期の売上高見通しを大幅に上方修正した際、市場はテラダインのテスト装置受注もそれに追随すると想定した。

テラダインのCEOは、BofA 2026グローバル・テクノロジー・カンファレンスでこの関連性を明確に示した。グレゴリー・スミス氏は、HBMに組み込まれるDRAMについて、「積層構造や下流工程の品質要件のため、そのテスト強度ははるかに高くなる」と述べた。 だからこそ、マイクロンの好調はテラダインにとって追い風になると見られているのだ。

テラダイン株の過去および将来の見通しを確認する(無料!) >>>

テラダインが実際に第2四半期について示した見通し

ここが、今回の株価上昇の陰であまり注目されていなかった点だ。テラダインは 第2四半期の売上高を1,150百万ドル~1,250百万ドル、非GAAPベースの1株当たり利益(EPS)を1.86ドル~2.15ドル と見通した。 第1四半期の売上高は1,282百万ドル、非GAAPベースの1株当たり利益は2.56ドルでした。第2四半期の中間値である1,200百万ドルは、第1四半期の実績を下回っています。これは前期比での減少となります。

これが、今回の業績見通しが単純な強気材料とはならない理由だ。今年の売上高は上半期に偏っており、経営陣は下半期の見通しが限定的であることを指摘している。 株価はすでにこの業績のばらつきに反応している。第1四半期は過去最高の業績を上回ったにもかかわらず、2026年4月28日の決算発表翌日、投資家が割高な評価に疑問を抱いたため、TERは19.41%下落した。7月28日の決算発表においても、同様の事態が繰り返されることが最大のリスクである。

したがって、決算発表は「審判」の役割を担うことになる。マイクロン社の業績が示唆する内容によって受注残高は押し上げられる一方、ガイダンスの下方修正と下半期の不透明感によって期待値は押し下げられる。経営陣が売上高約60億ドルという 通期予想を引き上げるかどうかが、どちらの勢力が優勢かを示すことになる。

誰も無視できないバリュエーションのギャップ

ある数値だけが他の数値と合致していない。テラダインの株価は471.96ドルで取引されているが、ウォール街の平均目標株価は約390ドルと、現在の株価を下回っている。ベアードが目標株価を446ドルに引き上げた後も、アナリストの平均見通しは依然として、コンセンサスの適正価値を上回っている。 アナリストの評価は分かれている。「買い」が11件、「アウトパフォーム」が1件、「ホールド」が5件、「意見なし」が2件、「アンダーパフォーム」が1件、「売り」が1件だ。

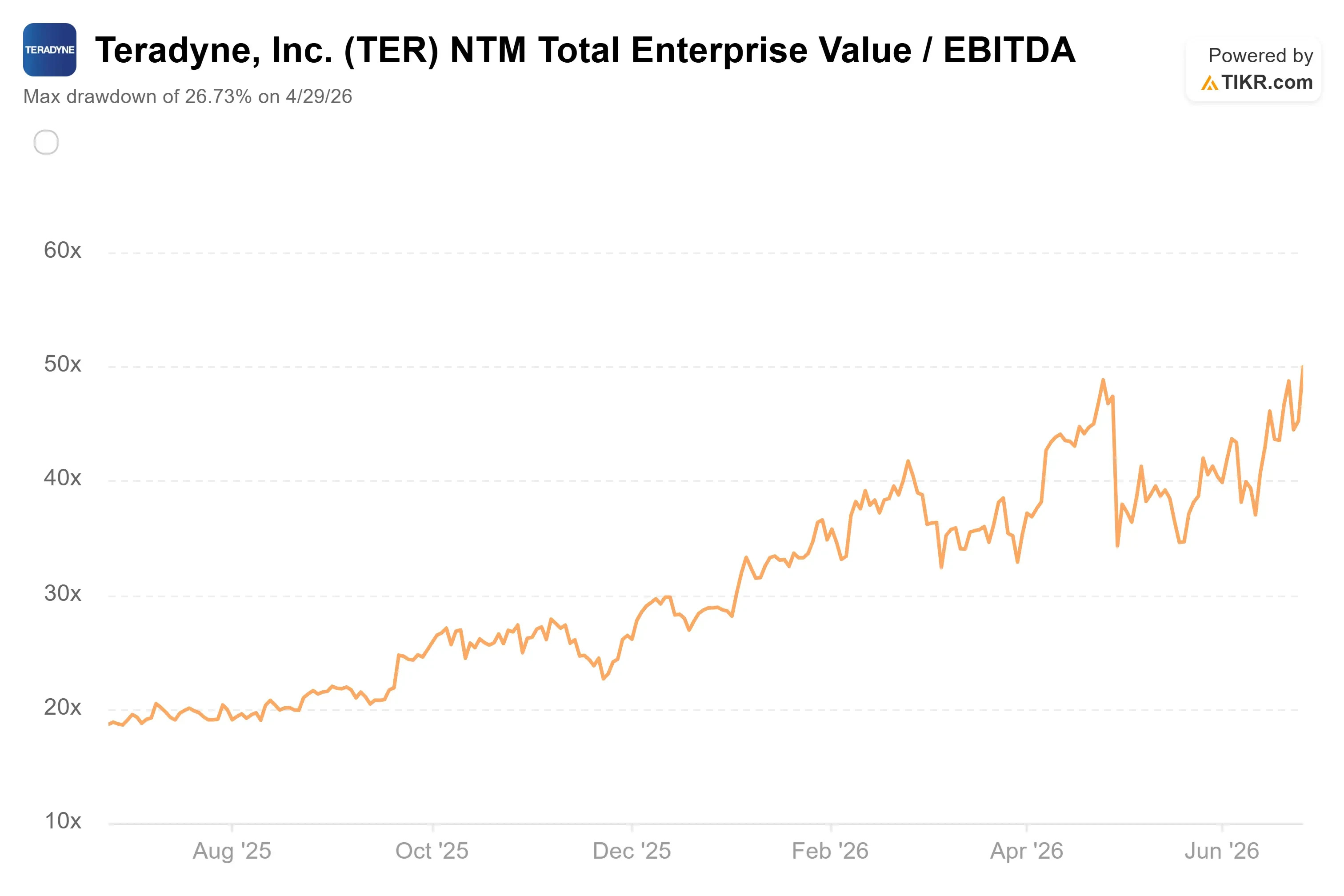

このプレミアムは倍率にも表れている。テラダインのNTM EV/EBITDA倍率は50倍近くで取引されているのに対し、最も近い競合であるアドバンテストは約36倍、アプライド・マテリアルズは39倍、ラム・リサーチは46倍である。 テラダインはAIおよびHBMテスト分野への露出が最も高いため、このプレミアムは正当化できる。問題は、前四半期比で業績が落ち込んだ四半期が、同セクターで最も高い倍率を支払うべきタイミングなのかどうかである。

TIKRにおけるテラダインの同業他社との比較パフォーマンスを確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:471.96ドル

- 目標株価(中間値):約1 ,025ドル

- 予想総リターン:約 117%

- 年率換算IRR:約19%/年

テラダイン株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

ここではTIKRの中間シナリオを採用しており、目標株価は約1,025ドル、これに基づく総リターンは約117%、年率換算で約19%となります。 注目すべきは価格差です。このモデルの複数年目標株価は現在の株価を大幅に上回っている一方、市場予想の12ヶ月目標株価である約390ドルは現在の株価を下回っています。これらは異なる問いに対する答えであり、そのギャップこそが、この銘柄をめぐる議論の焦点となっています。

ミッドケースは、AIコンピューティングにおけるテスト頻度の増加と、メモリおよびHBMテストの拡大という2つの成長エンジンに基づいています。利益率の牽引役は半導体テストの構成比であり、AIおよびメモリ関連の収益性の高い業務が、モデルで27%近くと試算される純利益率を支えています。 主なリスクは顧客の集中である。大口顧客の数が少ないため、1社による設備投資の一時停止だけで四半期の業績が大きく変動する可能性があるからだ。

上昇要因:第2四半期にメモリサイクルの受注への波及が確認されれば、成長予測は控えめに見えます。

下振れ要因:第2四半期にガイダンス通りの減益となり、業績見通しの上方修正がない場合、過去最高値を更新している株価は「完璧な展開」を前提とした評価となっている。

結論

7月28日の通期見通し発表に注目。好材料としては、テラダインが通期目標を維持または上方修正し、メモリおよびHBMの受注が拡大していることを確認するケースが挙げられる。 悪いシナリオとしては、予想通りの業績、目標値の引き上げなし、そして下半期の見通しについてより慎重な表現が挙げられる。決算発表は2026年7月28日の市場引け後に行われるが、前回の予想上振れ後に株価が19%下落したことを踏まえると、見出しよりも市場の反応の方が重要になる可能性がある。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

テラダインに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

テラダインのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成して、 テラダイン や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資をお楽しみください!