シスコの主要統計

- 52週レンジ: $64 to $85

- 現在の株価: 73.05ドル

- ストリート平均ターゲット: ~$83

- TIKR 目標株価 (中位):~$107

- TIKR 年率 IRR (中位):年率 ~10

- 2025年度売上高: 814億ドル

- 2026年度通期調整後EPSガイダンス:4.50~4.60ドル

- 米国ローカル・ケース・ボリュームの伸び(2026年度第3四半期):前年同期比3.3

- 配当利回り: ~3

TIKRの新しいバリュエーション・モデル(無料)を使って、SYYのようなお気に入りの銘柄を5年分のアナリスト予測で評価する >>>> (英語のみ

シスコの儲け方と規模がすべての理由

シスコ(SYY)は米国最大のフードサービス流通企業で、食品、厨房用品、関連製品をレストラン、ホテル、病院、学校、ケータリングなど約70万カ所の顧客に提供している。同社は340以上の物流施設を運営し、国内最大級の民間トラック運送会社を運営している。

ビジネスモデルは単純なコンセプトだが、実際には再現が難しい。シスコは生産者から大量に仕入れ、倉庫に保管し、タイトなスケジュールで配送する。個々の配送にかかるマージンはわずかだ。競争上の優位性は純粋な規模である。シスコが多くの量を動かせば動かすほど、1個あたりのコストは下がり、サプライヤーとの取引条件は良くなり、小規模な競合他社が価格やサービスの信頼性で対抗するのは難しくなる。

この規模を築くには数十年を要した。USフーズはシスコの約半分の規模で、国内の主な競合相手である。パフォーマンス・フード・グループは遠く離れた第3位である。米国の外食流通でシスコを追い抜く企業はない。

4年間のマージン拡大の実際

シスコの2021年度の営業利益率は2.86%で、パンデミックからの回復を続けていた。同社はその後、ルート密度の向上、価格規律、ロジスティクス技術への投資、利益率の高い特殊製品へのミックスシフトなど、収益性を改善するための計画的な取り組みを開始した。

結果は一貫している。マージンは2022年度に3.45%、2023年度に3.91%に拡大し、2024年度には4.35%とピークに達した。同期間の売上高は513億ドルから788億ドルへと、それとともに成長した。2025年度の売上高は814億ドルに達したが、営業利益率はコスト圧力と買収関連費用が目先の業績を圧迫したため、前年のピークから若干後退した。

マージンの話は、この規模での計算のために重要である。売上高780億ドルに対して2.86%から4.35%へ移行することは、年間営業利益でおよそ12億ドルの増分となる。長期的な野心は、このラインをさらに押し上げることであり、レストラン・デポの統合はその計画の中心である。経営陣は、統合された事業のプロフォーマEBITDAマージンを約6.7%と概算しており、シスコの現在のマージンを約150ベーシスポイント上回っている。

アナリストが今SYY株についてどう考えているかを見る(TIKRで無料) >>)

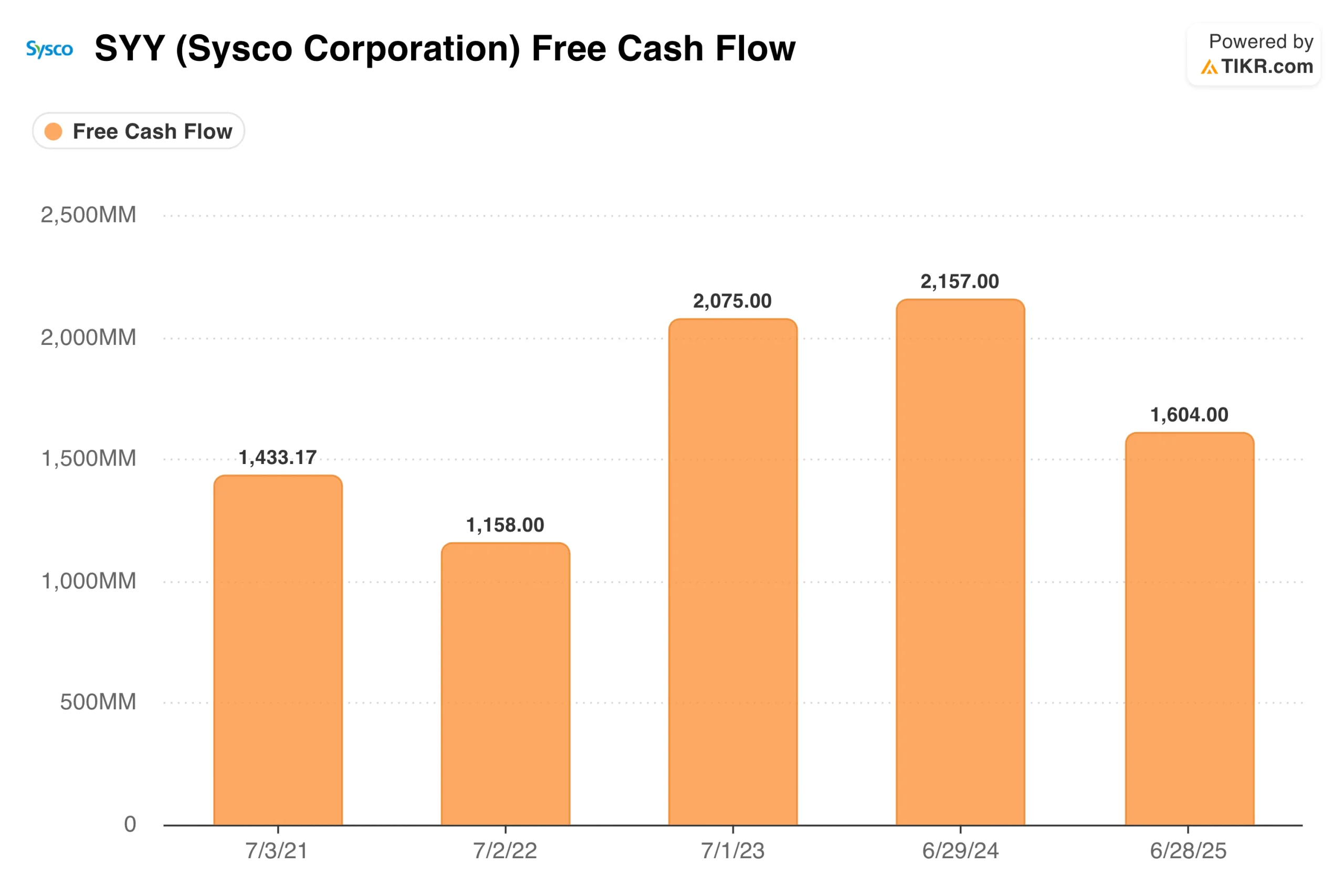

フリーキャッシュフローに文脈が必要な理由

フリーキャッシュフローは、2021年度の14億ドルから、2023年度には21億ドル、2024年度には22億ドルに増加し、低マージンの流通事業としては好調な軌道をたどっている。2025年度のFCFは16億ドルに減少し、一見すると悪化しているように見える。

それは違う。この減少は、2026年3月に発表され、シスコの2027年度第3四半期までに完了する予定のレストラン・デポ買収に伴う取引費用、統合計画費用、資本支出の増加を反映しています。基礎となる事業に変更はない。

経営陣は、レストラン・デポの最小限の設備投資と強力なキャッシュコンバージョン特性により、買収完了後、統合後のフリーキャッシュフローはプロフォーマベースで約55%増加する見込みであると述べている。売上高160億ドル、年間設備投資わずか1億3600万ドルの事業は、シスコのキャッシュフロープロファイルにとって有意義な追加です。

TIKRモデルが73ドルで示唆するもの

TIKRモデルは、ミッドケースで1株当たり約107ドルをターゲットとし、約4.1年間で約47%、毎年約10%のトータルリターンを意味する。このモデルでは、年間約3%の収益成長率、約3%の純利益率、年間約5%のEPS成長率を使用しています。

これらの前提は、レストラン・デポのシナジーが早期に実現することや、マージンが現在の水準より劇的に拡大することを要求していない。これらの前提は、これまでとほぼ同じビジネスを継続することを反映している。低いケースでは、年率約5%で112ドル前後を目標とする。ハイケースは年率約10%で159ドル前後に達する。年率10%プラス配当3%で、トータル・リターン・プロフィールは、このレベルの収益の安定性を持つ事業としては競争力がある。

SYYのケース:ディフェンシブな収益、マージン・レバレッジ、変革的買収

シスコの収益基盤は、市場で最も不況に強い。レストラン、病院、学校、ホテルは、景気が悪くなっても食品の購入を止めない。販売量は落ち込むかもしれないが、顧客基盤は構造的に粘りがあり、地理的にも多様である。

マージン拡大テーゼにはまだ余力がある。現在の水準から6.7%のプロフォーマEBITDA目標に向かうことは、収益の加速を必要とせず、数億ドルの利益の増加を意味する。2026年度第3四半期の米国ローカルケースの数量成長率は3.3%に加速し、四半期ベースでは過去3年間で最も高い成長率となった。

配当は50年以上連続で増加しており、モデルで確認された資本増価に加えて3%の利回りを提供する。

リスク薄利多売、買収の複雑さ、低成長

純利益率が3%程度ということは、コスト増が収益を直撃することを意味する。食品インフレ、ディーゼル価格、労働賃金はすべてシスコのコスト構造に直接影響し、薄いマージンは同社に対するあらゆる動きを増幅させる。

レストラン・デポの買収は規制当局の承認が必要で、2027年度までは完了しない見込みだ。167の倉庫店を通じて72万5,000以上の独立系レストランにサービスを提供する事業の統合は経営的に複雑であり、2億5,000万ドルのシナジー目標は目標であって保証ではない。

毎年3%前後の収益成長は安定しているが、緩やかなものである。ここでの投資ケースは、利益率の改善とEPSの複利化であり、収益の変節ではない。

SYYは73ドルで買う価値があるか?

シスコは食品を倉庫から厨房に運び、配送のたびに薄利を稼ぎ、時間をかけて静かに利益を上げている。同社はヘッドラインを生み出さない。同社が生み出しているのは、一貫したキャッシュフロー、増加する配当金、そして4年間で大幅に改善したマージン構造だ。

株価は73ドルで、TIKRのミッドケース・ターゲットに対して約30%のディスカウントで取引されている。ミッドケースの年率10%のリターンは、3%の配当と相まって、このレベルの収益予測可能性では見つけるのが難しいトータル・リターン・プロフィールである。レストラン・デポとの取引は、短期的な複雑性と中期的なアップサイドをもたらす。基本事業は実行し続ける。

ディフェンシブな特性を持ち、パイプラインに明確なカタリストを持つ着実なコンパウンダーを求める投資家にとって、現在の価格は妥当なエントリー・ポイントと思われる。

アナリストによるSYY株の成長予測と目標株価を見る(無料です!)>>。

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!