Shopify株の主要統計

- 先週のパフォーマンス+5.2%

- 52週レンジ:$88 to $182

- バリュエーションモデルの目標株価:194ドル

- 予想上昇率:2.7年間で51.8

TIKRの新しいバリュエーション・モデル(無料)を使って、SHOPのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

ショッピファイ (ショップ)は、投資家が2026年第1四半期決算を前にポジションを取ったため、先週約5.2%上昇した。同社は2026年第1四半期決算を5月5日に報告し、同日カンファレンスコールを開催する。いくつかの戦略的発表も株価に勢いを与えた。そして、投資家の関心は複数の成長分野で同時に高まっている。

最大の戦略的ヘッドラインは、ショッピファイがフィンテック・ライセンスの取得を推進したことだ。報道によると、Shopifyは加盟店ベースにより直接的に金融サービスを提供するためのライセンス取得を目指している。

この動きは、Shopifyの既存の金融ツールを拡張するもので、すでに加盟店向けのローン、支払い、銀行商品などがある。また、ライセンス供与されたフィンテックに進出することで、核となるソフトウェア・サブスクリプション以外の重要な新たな収益源を開拓できる可能性がある。

ショッピファイはまた、AIを活用したコマースにも乗り出している。同社は、加盟店がエージェンティック・ストアフロントを介してChatGPTユーザーに販売できるようになったと発表した。

Shopifyの社長は、エージェンティック・コマースは、従来のオンライン・ショッピングをはるかに超えて、Eコマースの総アドレス可能市場を拡大する可能性があると述べた。また、2月に承認された20億ドルの自社株買いは、経営陣の事業に対する自信を示すものだ。

投資家の論調はおおむね好意的で、株価は52週安値の88ドルから40%以上上昇した。しかし、株価は52週高値の182ドルを約30%下回っている。S&P/TSX60シャリア指数に加わったことで、機関投資家の裾野が広がった。

今後、ショッピファイがAIコマースを収益化し、フィンテック収益を拡大できるかどうかが、SHOPが以前の高値に向けてどこまで回復できるかを左右するだろう。

アナリストによるSHOPの成長予測と目標株価を見る(無料です)>>>。

ショッピファイ株は割安か?

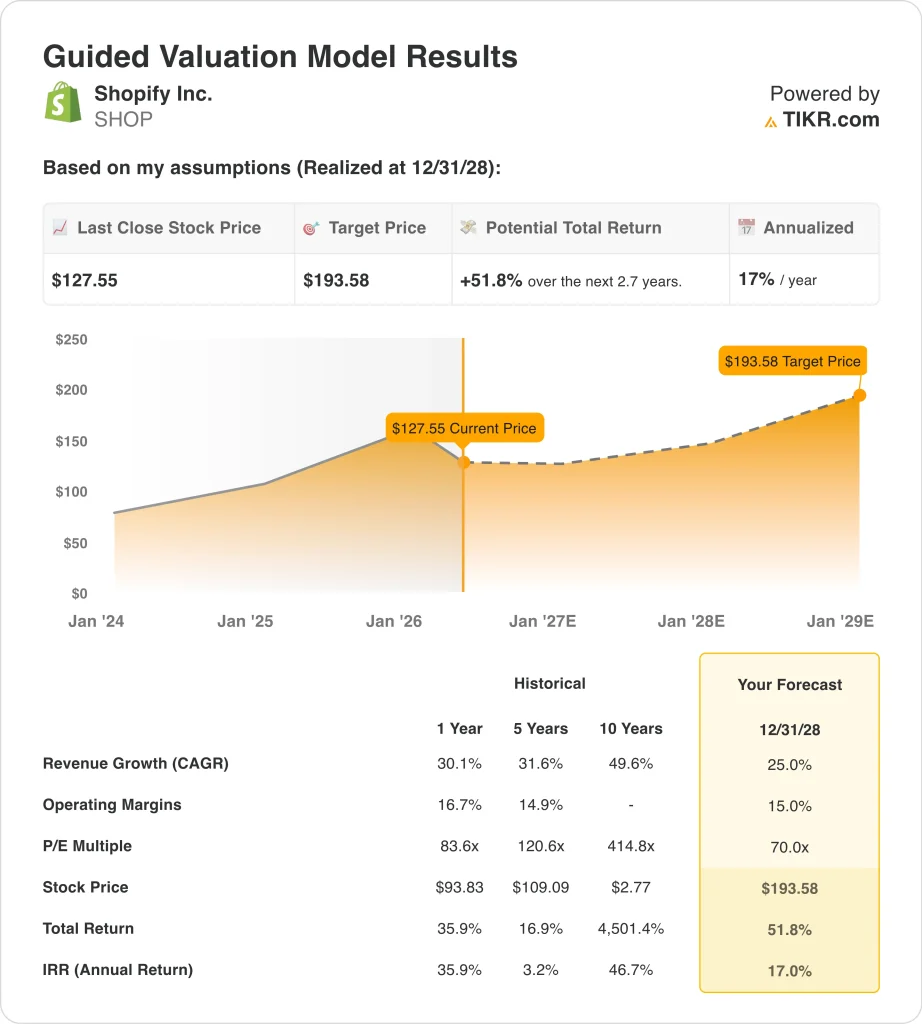

12/31/28までに実現したバリュエーションモデルの仮定では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):25

- 営業利益率15%

- 出口PER倍率:70倍

これらのインプットに基づき、モデルは目標株価を194ドルと見積もり、現在の株価から合計51.8%のアップサイドと、今後2.7年間の年率17%のリターンを意味する。

ショッピファイの年率17%のリターンは、モデルが最も魅力的と考えるカテゴリーにしっかりと位置づけている。収益成長率25%という前提は高いが、ショッピファイは歴史的にそのペースで成長してきた。過去5年間、ショッピファイの収益は31.6%の複合成長率で伸びている。また、今後のコンセンサス予想では、年率約25%の成長が見込まれている。

営業利益率15%は達成可能であり、すでに事業を展開しているところに近い。ショッピファイの直近1年間の営業利益率は16.4%であり、このモデルは利益率の改善を必要としない。また、決済、資本、フィンテック製品など、同社の拡大する加盟店サービスは、加盟店あたりの売上高を増加させる。このミックスシフトは、モデルのマージン想定を裏付けている。

出口株価収益倍率70.0倍は、モデルの最も大胆な部分であり、文脈に値する。Shopifyは、その高い成長率と拡大する市場により、歴史的にプレミアム倍率で取引されてきた。現在の将来株価収益率はすでに70倍前後であり、このモデルは今日からの倍率拡大を想定していないことを意味する。つまり、51.8%のアップサイドはすべて収益成長によるものであり、収益に対してより多くの報酬を支払うことによるものではない。

Eコマースとフィンテックの同業他社の中で、ショッピファイの加盟店数と決済量は手強い競争優位性だ。同社はまた、ソフトウェアでは珍しい急成長を遂げながら利幅を拡大できることを示してきた。

ショッピファイが25%の収益成長を維持しながらフィンテックの拡張を実行できるなら、株価は相当割安に見える。このモデルは、忍耐強い長期投資家には強い確信が必要であることを示唆している。

今後のSHOP 今後の株価は?

2026年5月5日に報告されるショッピファイの2026年第1四半期決算は、株価にとって最も直接的なカタリストである。投資家は、25%の収益成長軌道が第1四半期を通じて維持されたかどうかを確認したい。フィンテック・ライセンスの進捗状況やAIコマースの導入に関する経営陣のコメントも注視される。また、2026年第2四半期のガイダンスは、株価の短期的な方向性の基調となるだろう。

フィンテックライセンスの推進は、ショッピファイのビジネスモデルを拡大する意義がある。ライセンスを取得することで、ショッピファイは運転資金、保険、銀行サービスを加盟店に直接提供することができる。

各新サービスは加盟店の囲い込みを深め、予測可能な収益層を追加する。また、より利益率の高い金融サービスを提供することで、持続的な営業利益への道を加速させることができる。

エージェント型コマースもまた、長期的な成長ドライバーとなる。ChatGPTの統合により、Shopifyの加盟店は、会話型インターフェイスを通じて買い物をするAIユーザーを含む、まったく新しい購買層にリーチできるようになります。

AIを活用したコマースが成長するにつれ、基盤となるコマースレイヤーとしてのShopifyの地位はより貴重なものとなる。そして、ショッピファイのプラットフォームにプラグインする新しいチャネルは、比例してコストを増加させることなく取引量を増加させる。

20億ドルの自社株買いは、資本配分のシグナルとしても注目に値する。時価総額約1,660億ドルで、自社株買いは発行済み株式の約1.2%に相当する。ショッピファイの2026年6月の年次総会では、資本配分の優先順位がさらに明確になるだろう。また、25%以上の収益成長が続けば、投資、買収、株主への資本還元を柔軟に行うことができるだろう。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

Shopifyに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

SHOPを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたは SHOPを追跡する無料のウォッチリストをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!