アドビ株の主な統計データ

- 52週レンジ: $224 to $423

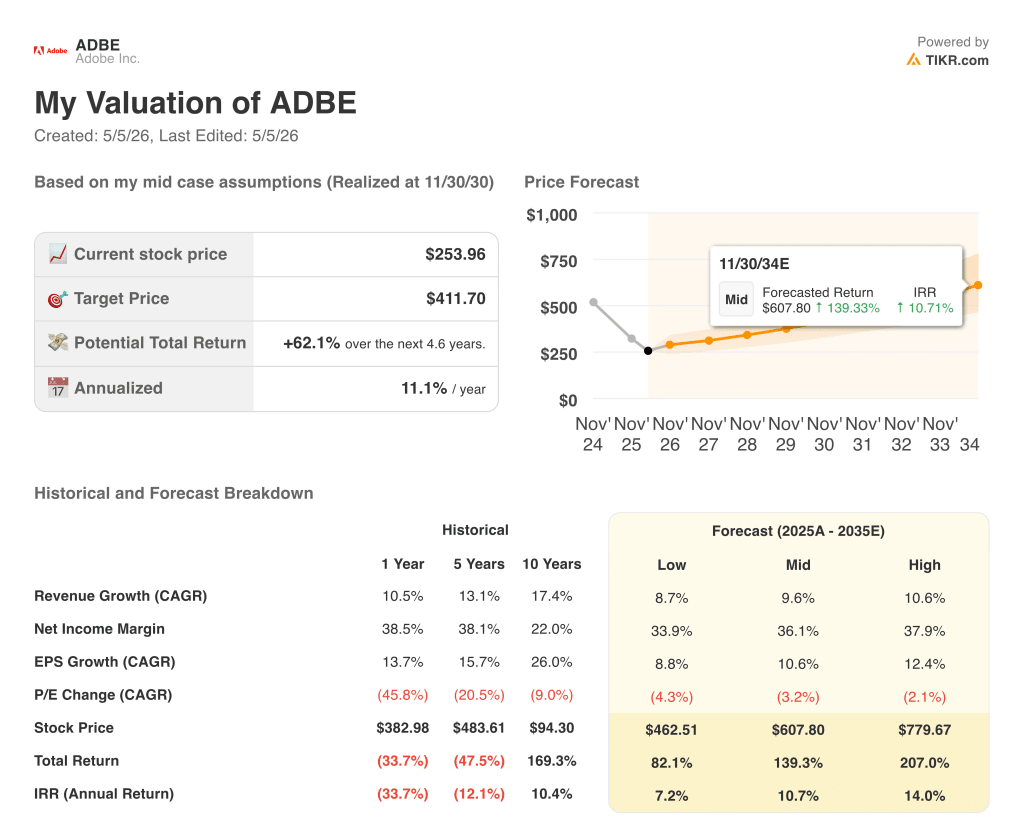

- 現在の株価: 254ドル

- ストリートの平均ターゲット: 329ドル

- ストリートのハイターゲット:$487

- アナリストコンセンサス: 買い 13 / アウトパフォーム 3 / ホールド 18 / 売り 4

- TIKRモデル目標(2030年12月):$412

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

アドビ(ADBE)は、フォトショップ、アクロバット、そして成長を続けるAIツール群を擁する、デザインと顧客体験のソフトウェア企業であるが、2026年度第1四半期の売上高は64億ドルとなり、コンセンサス予想の62億8000万ドルを大幅に上回った。

最も重要な数字は、売上高が上回ったこと自体ではなく、非GAAPベースのEPSが前年同期比19%増の6.06ドルとなったことである。

アドビの月間アクティブユーザー数は8億5,000万人を突破し、前年比17%増となった。これは、地球上の10人に1人以上が毎月アドビ製品にアクセスしていることを意味する。

シャンタヌ・ナライエン最高経営責任者(CEO)は、2026年度第1四半期の決算説明会で、「AIファーストの新サービスのARRは前年同期比で3倍以上に増加し、個人と企業を問わず、このビジネスチャンスに対する進捗を反映している」と述べ、この指標をアドビのフリーミアムの拡大とエンタープライズオートメーションの勢いに直接結びつけた。

アドビはその後、4月のサミットで、FireflyクリエイティブツールとGenStudioおよびAdobe Experience Platformを統合した完全エージェント型AIプラットフォームであるCX Enterpriseを発表し、同時に2030年4月までに250億ドルの自社株買いを行うことを発表し、Semrushの買収を完了させ、ブランドの可視化スイートにSEOおよびジェネレーティブエンジン最適化機能を追加した。

2030年4月までの250億ドルの自社株買いの承認は、アドビ株が年初来で24%下落した後に行われた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語

ウォール街のADBE株への評価

第1四半期の収益の上振れとCX Enterpriseの立ち上げにより、アドビがAIに適応できるかどうかから、その適応がARRの加速にどれくらいのスピードでつながるかどうかに疑問が移り、その答えは次の2四半期に出る。

Adobeの正規化EPSは第1四半期に前年同期比19%増の6.06ドル、コンセンサス予想では第2四半期は1株当たり6ドル前後、通期では約24ドルとなっており、フリーミアムMAUエンジンの規模転換とFirefly Enterpriseの新規顧客獲得が前年同期比50%増となったことが下支えしている。

ウォール街は、AIファーストのARRがゼロに近い状態から3倍ベースへと移行し、260億ドルのARRブックのうち測定可能な部分へと移行するのを待っている。

目標スプレッドは、CanvaとFigmaがそれぞれ30%と40%でARRを伸ばしているプロシューマーとSMBセグメントでの競争懸念に支えられたローエンドの220ドルから、CX EnterpriseとSemrushが現在のスケジュールよりも大幅に早くエンタープライズ・プラットフォームへの移行を加速させる必要があるハイエンドの487ドルまでである。

250億ドルの自社株買戻しプログラムは、経営陣が発信した最も明確なシグナルである。254ドルで、取締役会は株価が誤って評価されていると考えており、自社株買戻しによって浮動株は現在の価格で4年間で約20%減少する。

リスクはCEO交代のタイミングだ:後継者の指名がないままナラエンが退社することで、CXエンタープライズのエージェント・プラットフォームが積極的な企業向けセールスの実行を必要とするまさにその時に、意思決定の遅れが生じる。

6月上旬に予定されている第2四半期決算報告が注目すべき材料であり、特に純新規ARRの数字と、AIファーストARRが第1四半期の電話会議でナラエンが説明した次の10億ドルのしきい値に向かって追跡しているかどうかが注目される。

バリュエーションモデルは何を示しているか?

TIKRモデルは、2030年までの売上高年平均成長率約10%、純利益率約36%、EPS年平均成長率約11%に基づいて、アドビの中期目標株価を現在の株価の62%プレミアムとなる約412ドルとした。

ミッドケースのIRRが年率約11%で推移し、ローケースでも5年後の株価を約463ドルと予測していることから、アドビ株は過小評価されているように見えます。実際のモデルでは、アドビがすでに実証している収益とEPSの成長率を維持することだけが求められているにもかかわらず、市場は意味のある倍率の圧縮を織り込んでいます。

アドビの評価は、Canva、Figma、AnthropicのClaude Designがアドビが歴史的に所有してきたセグメントでのギャップを埋める前に、AIプラットフォーム移行がARR成長曲線を曲げるかどうかに完全にかかっている。

Firefly Enterpriseの新規顧客獲得は第1四半期に前年同期比50%増となり、このペースが第3四半期まで維持されれば、AIファーストのARRは2026年度内に5億ドルを超え、ナライェン氏が退任前に説明した10億ドルのしきい値への道筋が実証される。

LLM Optimizer、Sites Optimizer、Brand Conciergeの650のアクティブな顧客トライアルは、CX Enterpriseが次のGenStudioになるか、概念実証で停滞するかを決定するコンバージョンパイプラインである。

LLM主導の小売トラフィックは、2025年のホリデーシーズンで前年比7倍近くに成長した。このデータから、ブランドの可視化に費やす費用は非裁量的であり、Semrushの買収は現在の市場の評価よりも良いタイミングであったと言える。

250億ドルの自社株買いは、4年間で現在の株価で株式数を約20%圧縮し、有機的成長が再加速しない場合でも、年間EPSを約3%増加させる。

ベアケースはもっと単純で、ARRがそれぞれ30%と40%で成長しているCanvaとFigmaが、アドビのデジタルメディアの更新価格を構造的に制限するのに十分な数のプロシューマーシェアを獲得する前に、AIファーストのARRが260億ドルの帳簿総額の2%未満では、成長曲線を曲げることはできない。

後継者が決まらないままCEOが交代すると、CXエンタープライズが積極的な企業展開を必要とするまさにその時に、市場投入の実行ギャップが生じる。

伝統的なストック・ライブラリーは、4億5,000万ドルの帳簿がすでに第1四半期に計画を上回るスピードで減少しており、静かな流出となっている。2027年度までに生成的代替が浸食を完全に相殺しなければ、AIプラットフォームがそれを補うのに十分な規模になる前に、純新規ARRはマイナスに転じる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

アドビに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アドビ株を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の売上高と収益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、レーダー上の他のすべての銘柄と一緒にAdobe Inc.を追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。