重要なポイント

- 戦略的ピボットレプソル(REP)は、レガシー石油事業と再生可能エネルギーへの大々的な取り組みのバランスをとり、2027年までに9-10ギガワットの低炭素容量を目指す。

- 価格予測:変革にもかかわらず、当社のモデルでは、株価は2027年12月までに1株当たり16ユーロにしか達しない可能性を示唆している。

- 期待リターン:この目標株価は年率2.1%の微々たるリターンを意味し、高利回りにもかかわらず成長投資家にとっては「死に金」となる可能性を示唆している。

- インカム・プレイ:配当は1株当たり1.05ユーロに上昇する予定だが、収益の縮小とバリュエーションの圧縮がトータル・リターンの上限となる可能性がある。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

サシール(SCYR)はもはや建設会社ではなく、インフラ機械だ。

スペインの同グループは、P3(官民パートナーシップ)コンセッションに集中するため、資産の入れ替えに何年も費やしてきた。その成果はキャッシュフロー計算書に表れている。年初来9ヶ月間の営業キャッシュフローは11%増の8億9,000万ユーロとなった。

同社は引き続き質の高い案件を獲得し、ポートフォリオを充実させている。最近の受注案件には、イタリアのノバラ市の5億2,500万ユーロの健康プロジェクトや、チリのアントファガスタ市の3億ユーロを投資した大規模な水再利用プラントなどがある。

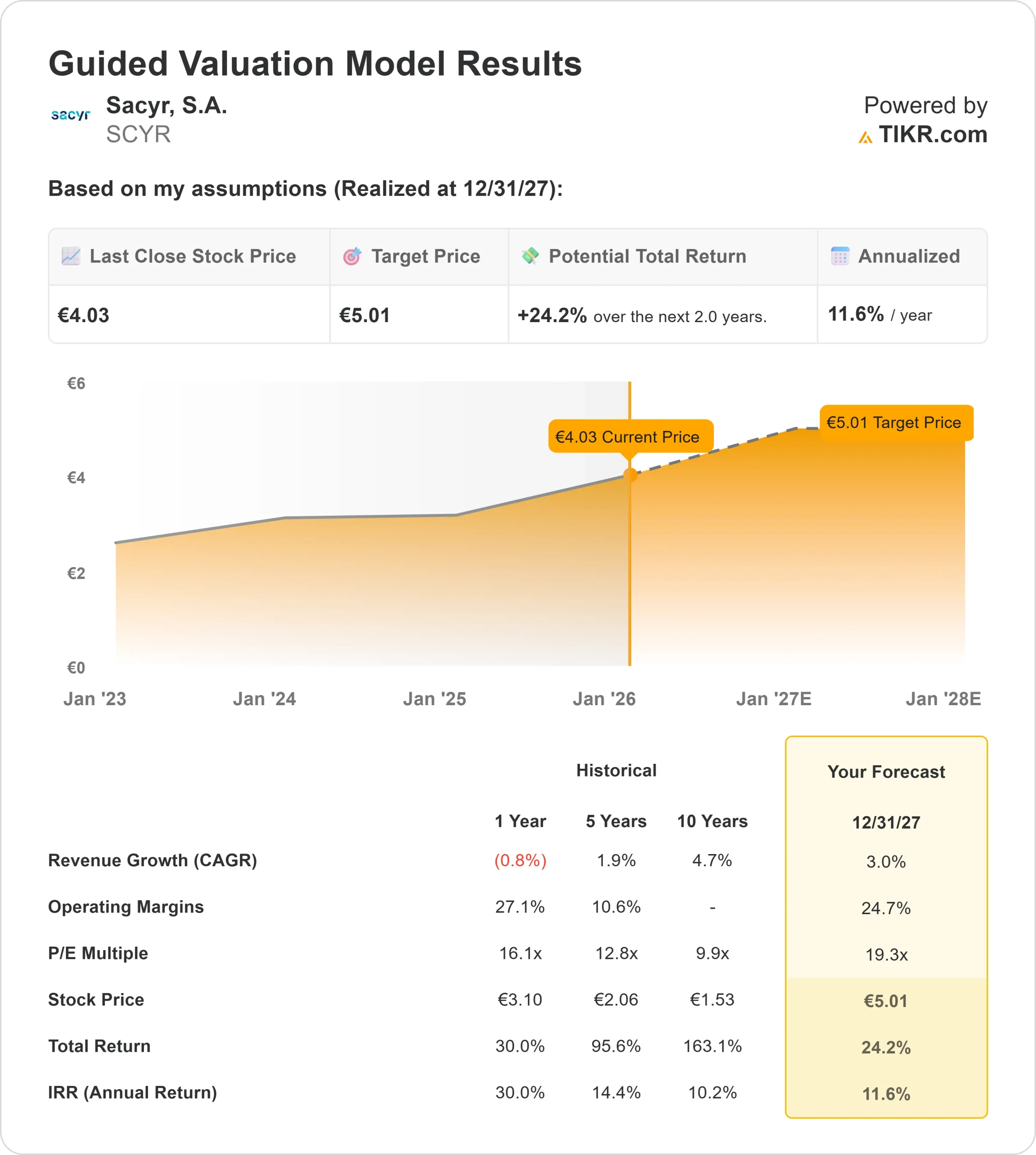

株価は4.03ユーロで取引されており、市場はセーサーの資産の本質的価値よりも割安に評価している。経営陣によるコンセッション・ポートフォリオの評価額は約40億ユーロであり、株式が過小評価されていることを示唆している。

Sacyr株のアナリストによる成長予測と予想を見る(無料) >>> (英語のみ

SCYR株のモデルによる評価

2027年までのSacyrの可能性を、コンセッション・キャッシュフローの安定性と資産ローテーション計画の継続的な実行を加味して評価した。

収益成長率(CAGR)3.0%、営業利益率24.7%の予測に基づき、2027年末までに株価は5ユーロに達すると予測。

これは、今後2年間の年率11.6%のリターンを意味する。

このリターン・プロフィールは、ディフェンシブ銘柄としては魅力的だ。市場がセーサーの負債プロファイルとピュアプレイのステータスに安心感を抱くにつれ、バリュエーション・マルチプルが安定的に維持される一方で、収益が複利的に推移することを示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、SCYR株で使用したものである:

1.収益成長率3.0%

選択的入札は、量より質を保証する。

サセアは、収益のために収益を追い求めているわけではない。同社は最近、コロンビアのコンセッション資産を売却したが、これは短期的な比較には影響したものの、バランスシートを強化した。

現在は、新規資産の稼動が成長の原動力となっている。同社は今年、パラグアイのRutas del EsteとウルグアイのFerrocarril Centralを含む3つの資産を稼働させた(本文中では明示されていないが、「新たに4つのコンセッションを獲得」という文脈で暗示されている)。

2027年までの年間平均成長率は3.0%と、安定した収益成長を予測している。これは、有料道路料金のインフレ連動性と、コロンビアのブガ-ブエナベンチュラ高速道路のような新規プロジェクトの立ち上げを反映している。

2.営業利益率:24.7

コンセッションが高い利益率を牽引している。

ミックスの変化は劇的である。EBITDAマージンは、コンセッション部門の経営効率に牽引されて上昇した。建設部門も小規模ながら好調で、マージンは4.8%と安定している。

営業利益率(EBIT)は24.7%で正常化すると予想しているが、これは、コストの大半が継続的なオペックスではなく先行設備投資であるインフラ事業者に典型的な非常に高い数値である。

3.出口PER倍率:19.3倍

公益事業のようなバリュエーション。

Sacyrは現在、約16.1倍の利益で取引されている。

当社のモデルでは、2027年の出口PERを19.3倍と想定している。

このバリュエーションは、Sacyrが今後、景気循環型の建設会社ではなく、「債券代理人」または公益事業のインフラ会社と見なされるようになることを想定している。EBITDAの92%がコンセッションによるものであり、キャッシュフローのリスクプロファイルが低いことから、この再格付けは正当化される。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

状況が良くなったり悪くなったりしたらどうなるか?

投資家は、より長期的な視野で注意する必要があります(これらは推定であり、リターンを保証するものではありません):

- 低水準の場合:金利が高水準で推移したり、執行が滞ったりした場合、株価は大幅な下落に直面する可能性があり、当社の高度なモデルでは年率-4.4%のリターンの可能性を示している。

- ミッドケース(長期):特筆すべきは、当社の4年アドバンスト・モデルは2年ガイド・モデルよりもはるかに保守的で、2029年までの年間リターン(フラットプライス)は実質的に0%と予測していることである。

- ハイケース:市場が40億ユーロの資産評価に合わせて積極的に株価を再評価した場合、リターンは保守的なアドバンスド・シナリオでは年間3.6%に達する可能性があるが、資産価値全額が実現した場合はそれ以上になる可能性が高い。

(投資家注:強気の短期的見解(IRR11.6%)と横ばいの長期的見解(IRR0%)には乖離があります。この投資テーゼは、おそらくさらなる資産売却や配当による、短期的な価値実現に大きく依存している)

アナリストによるSCYR株価の今後5年間の予測はこちら (TIKRで無料) >>)

Sacyr株の今後の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!