ロク株式の主要統計

- 52週レンジ~71ドルから130ドル

- 現在の株価: $124.02

- TIKR 目標株価 (中間):~$256

- TIKR 年率 IRR (中位):年率 ~17

- 2026年第1四半期 総収益: 12.5億ドル (前年同期比22%増)

- 2026年第1四半期 プラットフォーム収入:11.3億ドル(前年同期比28%増)

- 2026年第1四半期純利益:8,600万ドル(前年同期:2,700万ドルの減少)

- 2026年第1四半期の調整後EBITDA:1億4,800万ドル(前年同期比165%増1億4,800万ドル(前年同期比165%増)

- ストリーミング時間387億時間(前年同期比8%増)

- アクティブアカウント数100M+

TIKRの新しいバリュエーション・モデル(無料)を使って、ROKUのようなお気に入りの銘柄を5年分のアナリスト予測で評価する >>>

広告市場のコネクテッドTVへの移行がロクにとって構造的な追い風となる理由

ロク (ROKU)は現在、ストリーミング・プレーヤーを製造・販売し、数千万台のRokuブランドのスマートTVにOSを搭載しているが、これらのデバイスは赤字または損益分岐点に近い状態で販売している。事業はハードウェアの上に載るプラットフォームである。

投資家にとって最も重要なことは、誰かがRokuデバイスで何かを見るたびに、Rokuは収益を得るということだ。視聴者が広告付きアプリを見ると、ロクは広告在庫の一部を獲得する。

視聴者がRokuのインターフェイスを通じて有料ストリーミング配信に申し込むと、Rokuは収益分配を受ける。ブランドがロクのOneViewデマンドサイドプラットフォームを通じてコネクテッドTV広告を購入すると、ロクは手数料を得る。より多くのデバイスがリビングルームにあればあるほど、より多くの視聴時間があればあるほど、より多くの収益が得られる。

ここで重要なのは、構造的な背景だ。視聴者が従来のケーブルや放送で決まった番組を見るリニアTVは、何年も視聴者を減らし続けている。こうした視聴者に追随していた広告費はストリーミングに移行しつつあり、その移行は現在も進行中である。ロクは、米国最大の独立系ストリーミング・プラットフォームとして、その消費シフトの渦中にある。

ROKU株の過去と将来の予想を見る(無料です!) >>> ROKU株の過去と将来の予想を見る

EPSアークは営業レバレッジについて何を語っているか

EPSチャートは、ロクの投資サイクルの全貌を示している。同社は2021年に1株当たり1.71ドルで黒字となり、その後、コンテンツ、エンジニアリング、国際展開に積極的に投資することを意図的に決定した。2022年のEPSは3.62ドルに減少した。その後、同社は2023年と2024年にかけて撤退し、コスト構造を適正化し、プラットフォーム収益を費用ベースに成長させた。2025年にはEPSは0.60ドルに回復した。

興味深いのはそこからだ。コンセンサスでは、2026年に約2.40ドル、2027年に約3.40ドル、2028年には5ドルに近づくと予測している。0.60ドルから2.40ドルへの1年での急上昇は、オペレーションのレバレッジを反映している。ストリーミング・プラットフォームがロクの規模に達すれば、インフラはすでに構築され、費用も支払われているため、増収分は非常に高い利益率で流れ込む。

2026年第1四半期は、これがリアルタイムで起こっていることを確認した。プラットフォーム収入は28%増の11億3000万ドルで、粗利益率は51.6%だった。広告収入は27%増の6億1300万ドル。サブスクリプションは30%増の5億1900万ドル。ロクはまた、2026年第1四半期に初めてこれら2つのセグメントを別々に分け、投資家に各収益源をより明確に見えるようにした。

アナリストがROKU株について今どう考えているかを見る(TIKRで無料) >>)

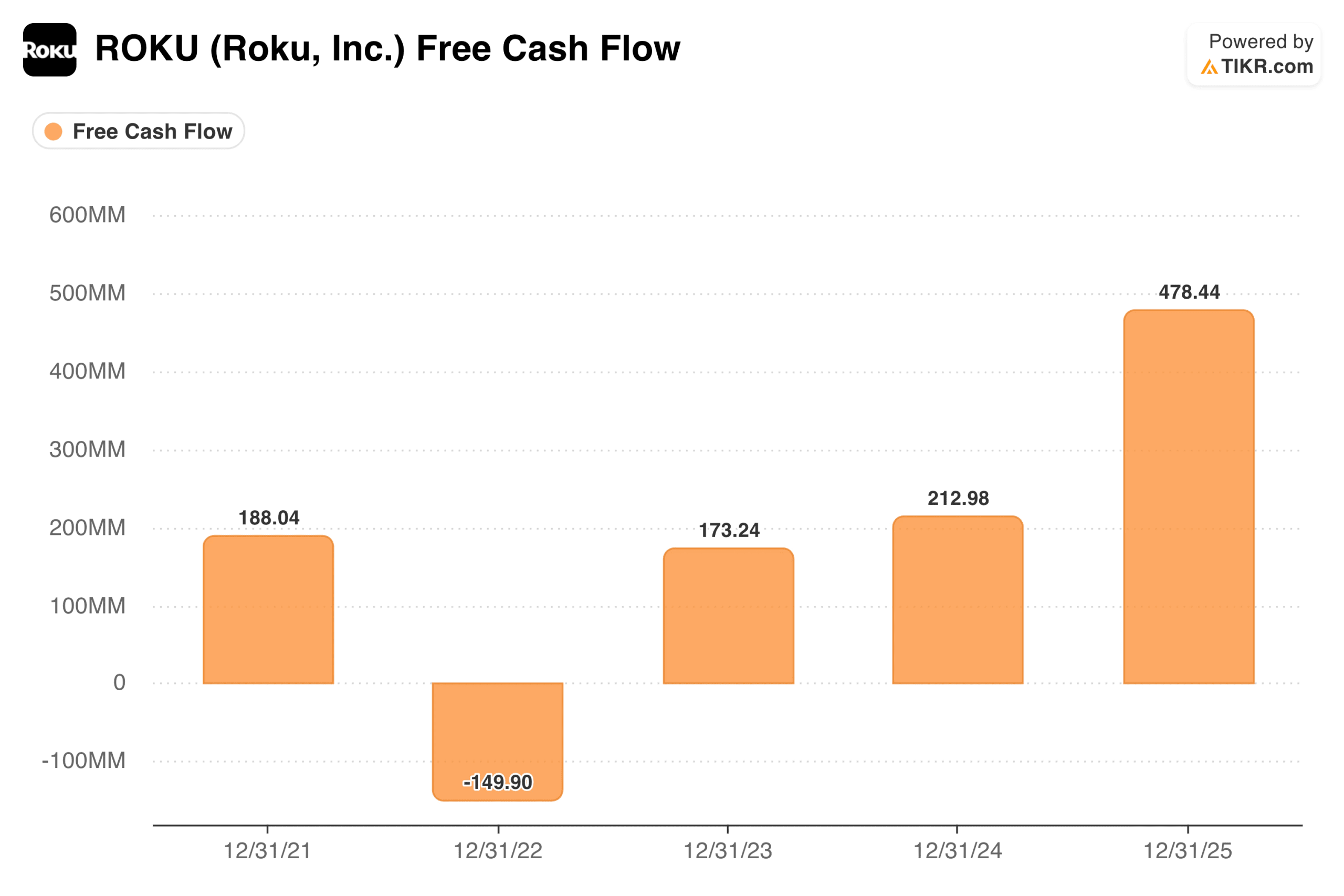

フリー・キャッシュフロー・チャートが証明する理由

FCFチャートは、投資サイクルとその解決策を一枚のビジュアルで示しています。ロクは2021年に1億8800万ドルのFCFを生み出し、2022年の支出ピーク時には1億5000万ドルを消費し、2023年には1億7300万ドルに回復、2024年には2億1300万ドルに成長し、コスト構造が正常化しプラットフォーム収益が加速した2025年には4億7800万ドルに急増した。12ヶ月後フリーキャッシュフローは、2026年第1四半期に5億3,880万ドルまで上昇した。

これが重要なのには理由がある。ロクは長年、キャッシュを生み出さずに収益を伸ばしていると批判されてきた。その批判はもはや正確ではない。1億のアクティブアカウント、55億ドルの通年収益ガイダンス、5億3900万ドルの末尾FCFを持つ会社は、2022年に1億5000万ドルを燃やしたロクとは根本的に異なる財務プロフィールである。

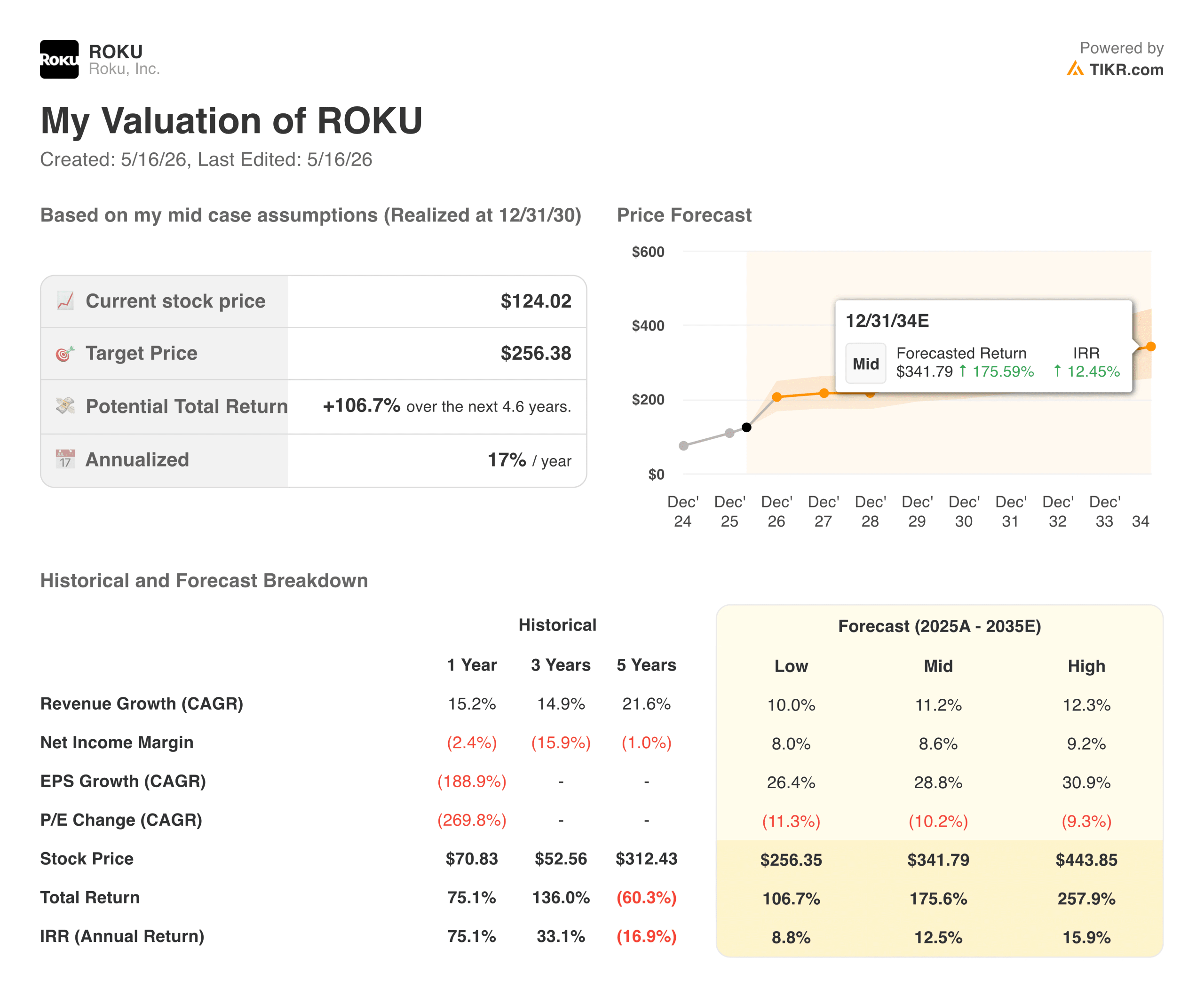

124ドルでのTIKRモデルが示唆するもの

TIKRモデルは、ミッドケースで一株当たり256ドル程度をターゲットとしており、約4.6年間で約107%、年率約17%のトータルリターンを意味する。このモデルでは、コスト構造がプラットフォーム収益基盤の活用を継続するため、年間約11%の収益成長率、約9%の純利益マージン、年間約29%のEPS成長率を使用しています。

ローケースでは、年率約9%で256ドル前後がターゲット。ハイケースは年率約16%で約444ドルに達する。ミッドケースで株価が公正に評価されているように見える状況とは異なり、TIKRモデルは、現在の価格と比較して、3つのシナリオすべてにおいて有意義なアップサイドを示唆しています。

リターンを上下させる要因

広告事業は主要なエンジンであり、成長し、より守備範囲が広がっている。ロク・チャンネルは、米国における無料広告付きストリーミング・アプリの利用率で、ユーチューブに次いで第2位にランクされている。このポジションは、NetflixやDisney+のようにコンテンツライセンス料を支払うことなく広告収入を得ている。

第1四半期だけで5億1,900万ドルというサブスクリプション部門は、前年同期比で30%成長しており、ロクは最近、3月にApple TVを追加し、ピーコックを新たなティアワン・サブスクリプション・パートナーとして発表した。インターナショナルは、まだ数字に反映されていない長期的な成長のテコである。

リスクは、プラットフォームの収益が広告収入に偏っていること、そして広告には周期性があることだ。経済情勢が弱まり、ブランドがマーケティング予算を削減すれば、ロクの成長率は急速に減速するだろう。2022年の経験では、広告費が縮小した場合、事業がいかに早く悪化するかを示した。

アマゾンのFire TVやグーグルTVとの競争は依然として続いており、大手ストリーミングサービスは独自の広告商品に投資しているため、時間の経過とともにロクのプラットフォームを流れる在庫が減少する可能性がある。

ROKUは124ドルで買う価値があるか?

ロクは、米国で圧倒的なコネクテッドTVオペレーティングシステムであり、5億3900万ドルの末尾フリーキャッシュフローを生み出し、プラットフォーム収益を28%で成長させている。4年前に1億5,000万ドルのキャッシュを消費した事業は、現在では営業レバレッジが数字にはっきりと表れており、真に収益性の高いプラットフォームとなっている。

広告市場の移行が続き、サブスクリプションのフライホイールが拡大し続ければ、年率約17%で256ドルというTIKRミッドケースは魅力的なリターンとなる。2025年に0.60ドルだったEPSが、今年は推定2.40ドル、2030年には6ドルに近づくという軌跡は、プラットフォーム・ビジネスが規模に達し、成長を収益に変換し始めたときに何が起こるかを反映している。124ドルという株価は、現在の数字が示唆する事業の可能性を大きく下回るシナリオで値付けされている。

アナリストによるROKU株の成長予測と目標株価を見る(無料!)>>こちら

新しいチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!