QXO株の主要統計データ

- 過去6ヶ月間のパフォーマンス:-15

- 52週レンジ: $12 to $28

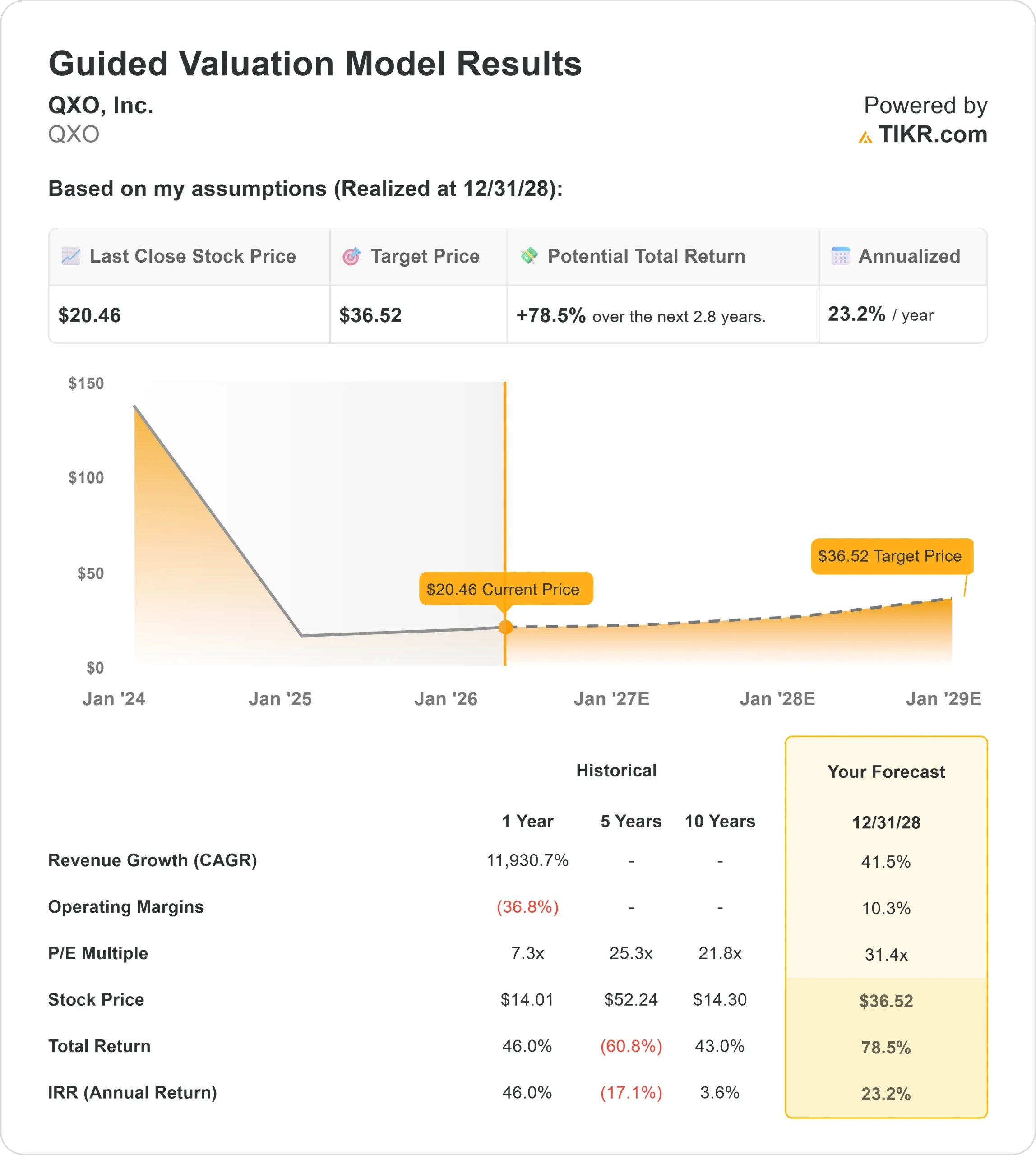

- 評価モデル目標株価:$37

- インプライド・アップサイド: 78.5%

TIKRでQXOのようなお気に入りの銘柄を分析する(無料) >>)

何が起きたか?

QXO株価は過去6カ月で約15%下落し、直近では1株当たり20ドル近辺で取引されている。投資家は、同社の積極的な買収主導戦略が有意義な利益につながるかどうか、特に事業規模が急速に拡大しているにもかかわらず収益が低迷していることに疑問を抱くようになっているためだ。

QXOのLTMEBITマージンは約1.1%で、収益がマイナスであるため、特に、著しく高いマージンと安定したキャッシュフローを生み出すBuilders FirstSourceやBeacon Roofing Supplyのような、より確立された建築資材販売業者と比較して、同社がマージン拡大をどの程度迅速に実現できるのかという懸念が高まっている。

最近の提出書類によると、機関投資家のポジションはまちまちで、株価の変動に拍車をかけている。MFNパートナーズは保有株を18.5%減の約3830万株(7億2900万ドル相当)、カンター・フィッツジェラルドは79.3%減、ギサロ・キャピタルは80%減と、一部の大口保有者の利益確定売りを示している。

同時に、MTCOリミテッドが約1,090万株(2億850万ドル相当)、フレッド・アルジャー・マネジメントが約910万株(1億7,300万ドル相当)、ブレバン・ハワード・キャピタル・マネジメントが約500万ドル相当の新規ポジションを取得した。

2026年3月15日付でショーン・スミス最高会計責任者(CAO)が退任し、ロバート・ローラン氏が暫定CAOに任命された。

QXOを即座に評価する(TIKRで無料) >>> QXOは過小評価されているか?

QXOは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR): 41.5

- 営業利益率10.3%

- 出口PER倍率:31.4倍

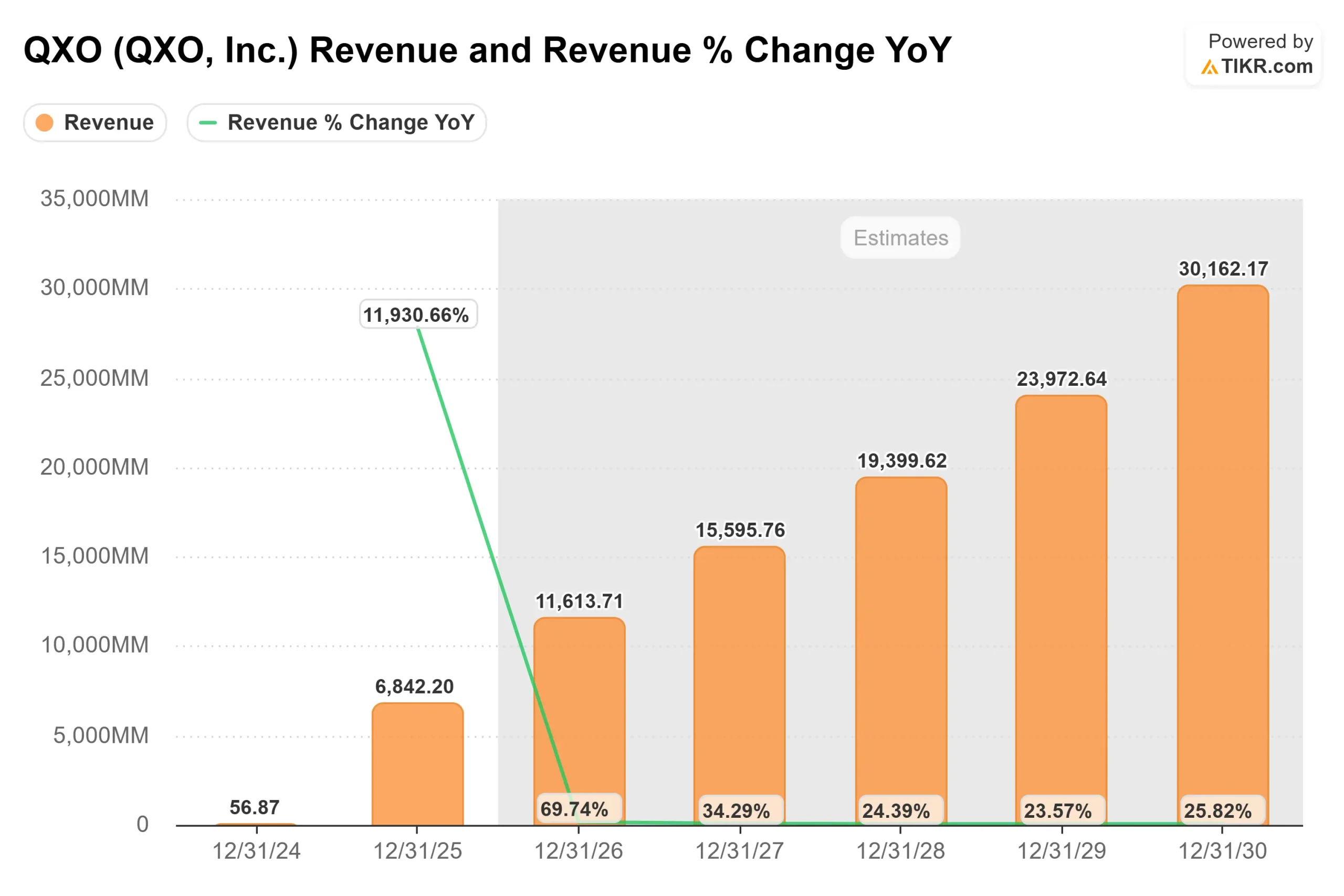

QXOが建築資材販売でロールアップ戦略を実行し、小規模な事業者を買収して統合することで、断片化された業界で規模を拡大し、販売量の増加と価格決定力を長期的に向上させることができるため、収益は急速に拡大すると予想される。

アナリストによるQXOの成長予測および目標株価を見る(無料) >>> (英語のみ

調達効率の改善、オペレーションの統合、買収による規模の活用により、実行が成功すれば、EBITマージンは現在の約1%から2桁レベルへと上昇する可能性があるため、マージンの拡大は依然として最も重要なドライバーである。

このことは、将来のリターンが収益成長のみに依存するのではなく、統合、価格規律、コスト管理などの実行に依存することを浮き彫りにしている。

これらのインプットに基づき、モデル は目標株価を 37ドルと推定している。これは、約2.8年 間で合計 約78.5%の上昇を意味し、株価が現在の水準では割安で あることを示している。

今後12ヵ月間の業績は、買収の統合、利益率の改善、建設・補修の需要動向によって左右される可能性が高い。

現在の水準では、QXOは割安に評価されていると思われ、今後の業績は、単に継続的な収益成長よりも、規模戦略の成功とマージン拡大によって左右される。

QXO株の上昇率は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、QXOの潜在株価、あるいはどの銘柄の価値も1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高い出発点が得られます。