主な要点

- シーゲイトは、AI主導のデータセンター・ストレージ需要の強化、価格設定の改善、マージンの急回復から恩恵を受けている。

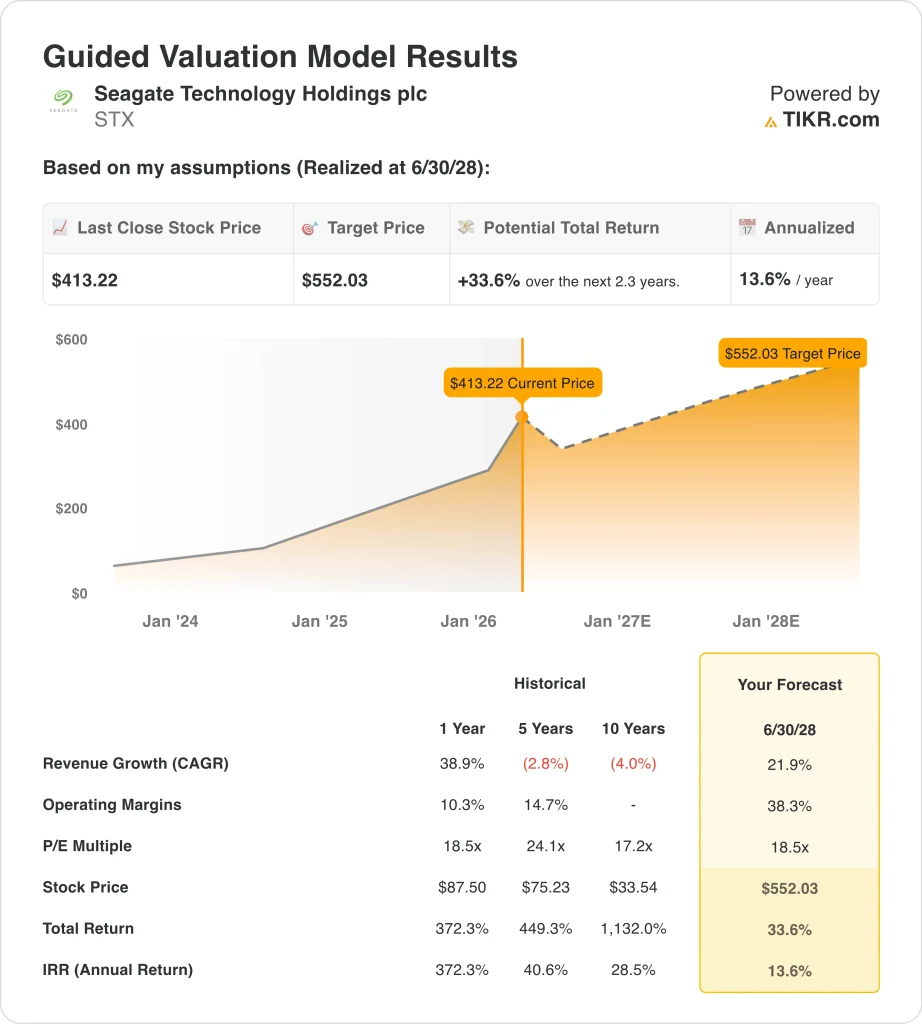

- STXの株価は、当社の評価前提に基づけば、2028年6月までに1株当たり552ドルに達する可能性がある。

- これは、今日の価格413ドルから33.6%のトータル・リターンを意味し、今後2.3年間の年率リターンは13.6%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

シーゲイト株は、2025年後半から2026年前半にかけてストレージ銘柄を急騰させたのと同じ幅広いテーマで動いている。ロイターは、クラウドとハイパースケールの顧客がAIインフラに関連するストレージへの支出を増やしたため、シーゲイトとウェスタンデジタルがAI主導の需要で急騰したと報じた。これは、シーゲイトの株価が最近の反落の前に過去1年間で3倍以上に上昇した理由を説明するのに役立った。

1月の決算報告で、この話はさらに強まった。ロイター通信によると、シーゲイトは好調なデータ・ストレージ需要を背景に予想を上回る四半期業績を予想し、同社自身は記録的なエクサバイト出荷、記録的なマージン、記録的な非GAAPベースの四半期EPSを報告した。

しかし、最近の市場の動きは、センチメントがまだ不安定であることを示している。ロイターは3月25日、グーグルが省メモリ・アルゴリズムを発表した後にメモリ関連株が下落したと報じ、投資家はAIインフラ銘柄が将来のハードウェア需要に影響を与える可能性のあるニュースによって大きく動く可能性があることを思い知らされた。シーゲイトはメモリ・チップ・メーカーではないが、AIハードウェアという広範な話題の中で取引されているため、そのシナリオの変化が株価を圧迫する可能性はある。

さらに、2月から3月にかけて、デイブ・モズレー最高経営責任者(CEO)や他の幹部による売却を含む、複数のインサイダーセール情報が開示された。これらの届出は、根本的なビジネスを変えるものではないが、株価が大きく上昇した後の短期的なセンチメントに影響を与える可能性がある。

投資家は現在、4月24日に予定されているシーゲイトの2026年第3四半期決算を前に、データセンターの需要、価格、利益率がこのまま好調を維持するかどうかを見極めようとしている。

AI関連のストレージ需要が収益成長、利益率の上昇、収益力の向上を支えるため、シーゲイト株が2030年まで堅調なリターンをもたらす可能性がある理由は以下の通りだ。しかし、これほど急騰した後では、株価はより厳しい期待値で評価されており、需要冷え込みの兆候に対してより敏感になっている。

STX株のモデルによる分析

我々は、大容量ストレージ需要の回復、価格設定の強化、収益性の改善に基づく評価仮定を用いて、シーゲイト株の上昇可能性を分析した。

年間売上成長率21.9%、営業利益率38.3%、正規化PER倍率18.5倍という予測に基づき、シーゲイトの株価は2028年6月までに一株当たり413ドルから552ドルに上昇すると予測しました。

これは33.6%のトータル・リターンとなり、今後2.3年間では年率13.6%のリターンとなります。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はSTX株で使用したものである:

1.収益の成長率:21.9

シーゲイトは2025会計年度に売上高を38.9%増の91億ドルに伸ばし、TIKRデータのLTM売上高は101億ドルに達した。2026年度第2四半期の売上高は28.3億ドルで、前年同期の23.3億ドルから増加し、経営陣は第3四半期の売上高を約29.0億ドルと予想した。これは、年率21.9%の成長がまだ厳しい仮定であるとしても、目先の力強い成長背景を裏付けている。

主な原動力は、クラウドやハイパースケールの顧客が使用する大容量ハードディスク・ドライブであるニアライン・ドライブに対するデータセンターの需要である。シーゲイトの経営陣は、AIアプリケーションにより、エクサバイト規模で経済的に保存しなければならないデータ量が増加していると述べ、ロイターは同社の見通しを好調なデータ・ストレージ需要と結びつけた。ロイターは、同社の見通しが好調なデータ・ストレージ需要と結びつけた。

同時に、これはまだ循環的なハードウェアビジネスである。2023年度の売上高は36.7%減、2024年度は11.3%減と、回復の兆しを見せている。つまり、このモデルは現在の回復が続くことを前提にしているのであって、需要が恒久的に直線的になることを前提にしているわけではない。

2.営業利益率38.3%

シーゲイトのLTM EBITマージンは25.7%、売上総利益率は38.8%に改善しました。2026年度第2四半期の非GAAPベースの営業利益率は31.9%に達し、前年同期の23.1%から上昇しました。これは、価格戦略、大容量製品、エクサバイト出荷台数の増加によるものです。これは、需要の回復に伴いマージンが急速に回復していることを示している。

従って、このモデルの営業利益率38.3%という想定は、現在の営業利益率に比べれば野心的なものですが、すでにはるかに優れた収益性を生み出している事業と方向性が一致しています。2025年度の営業利益は2024年度の4億3,400万ドルから19億3,000万ドルに増加し、LTM営業利益は25億9,000万ドルに達した。利益率のケースは、単なる販売台数の増加ではなく、継続的なミックスの改善と規律ある供給にかかっている。

キャッシュ・フローもストーリーを支えています。シーゲイトは2026年度第2四半期に7億2,300万ドルの営業キャッシュフローと6億700万ドルのフリー・キャッシュフローを生み出し、LTMフリー・キャッシュフローは16億8,000万ドルに達しました。これは、会計上の利益だけでなく、キャッシュ創出にもマージンの強化が表れているためです。

3.出口PER倍率:18.5倍

シーゲイトのNTM PERは約24.8倍、LTM PERは約46.6倍で取引されていますが、ガイドモデルは18.5倍の出口倍率を使用しています。つまり、このモデルは現在のフォワード・バリュエーションからの倍率拡大を当てにしていない。その代わり、サイクルが成熟するにつれて、株価は最終的により標準化された利益倍率で取引されると想定している。

シーゲイトは、収益性が改善したとはいえ、依然として循環的な需要、レバレッジ、ネガティブな直近の簿価履歴を持つハードウェア企業であるため、これは合理的に見える。

貸借対照表では、LTM純債務が37.6億ドルとなっており、経営陣は今年初めに6億ドルの交換可能社債を発行しています。これらの要因は、サイクルの好調な時期であっても、投資家が喜んで支払う評価額を制限する可能性があります。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

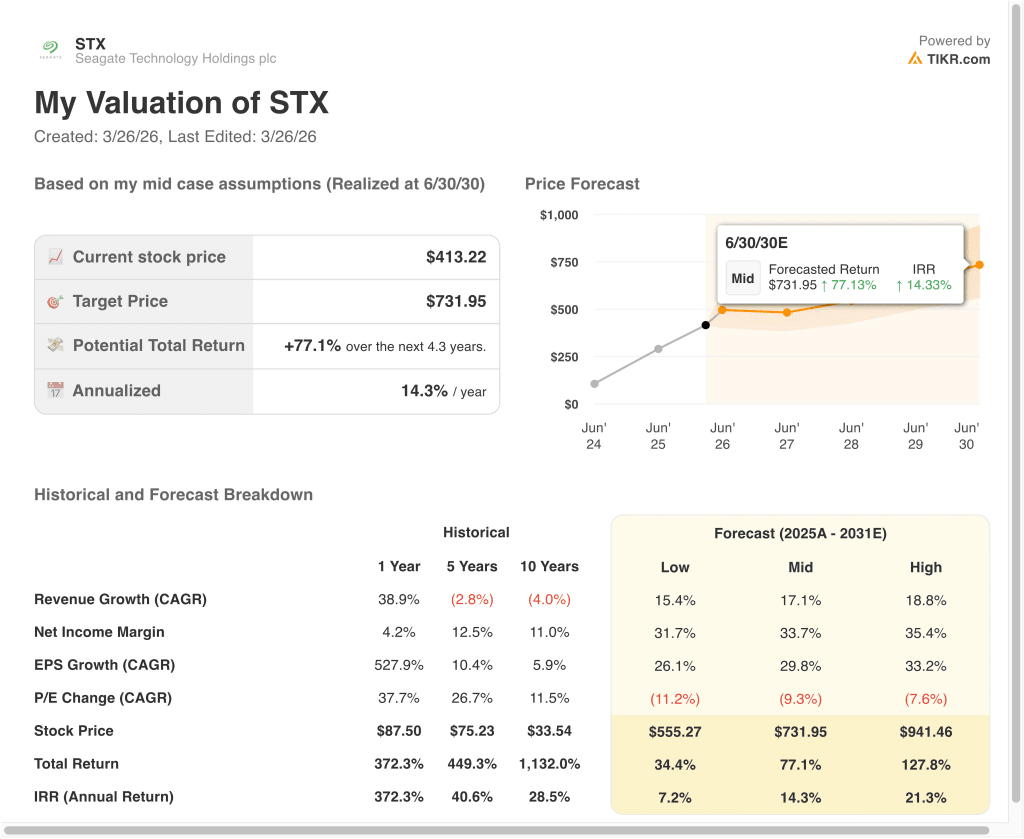

2031年までのSTX株の様々なシナリオは、AIストレージの需要、マージンの耐久性、評価水準に基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではない):

- 低いケース: 低位ケース:データセンター需要が冷え込み、マージンが早期に正常化 → 年間7.2%のリターン

- ミッドケース:AIストレージ需要が堅調に推移し、シーゲイトがより良い価格設定と収益性を維持 → 年間14.3%のリターン

- ハイケース: エクサバイトの需要とHAMRの導入が好調を維持し、収益がより早く複利化する → 21.3%の年間収益率

保守的なケースであっても、STX株は利益率の改善、キャッシュフロー生成の強化、AIと連動したストレージ需要に支えられ、プラスのリターンを提供する。

アナリストがSTX株について現在どのように考えているかを見る (TIKRで無料) >>)

シーゲイト・テクノロジー・ホールディングス・ピーエルシーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、機関投資家品質の財務データと同じ機関レベルの財務データに無料でアクセスできます。

STXを引き出せば、過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかを確認することができます。

次のことができます。 STXを追跡する無料のウォッチリストを作成するを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新たなチャンスをお探しですか?

- 億万長者の投資家が購入している銘柄を見ることで、スマート・マネーに続くことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォーム。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!