要点

- ユナイテッド航空は、燃料費高騰と運航能力削減を乗り切る一方、プレミアム・トラベルと機材投資を拡大している。

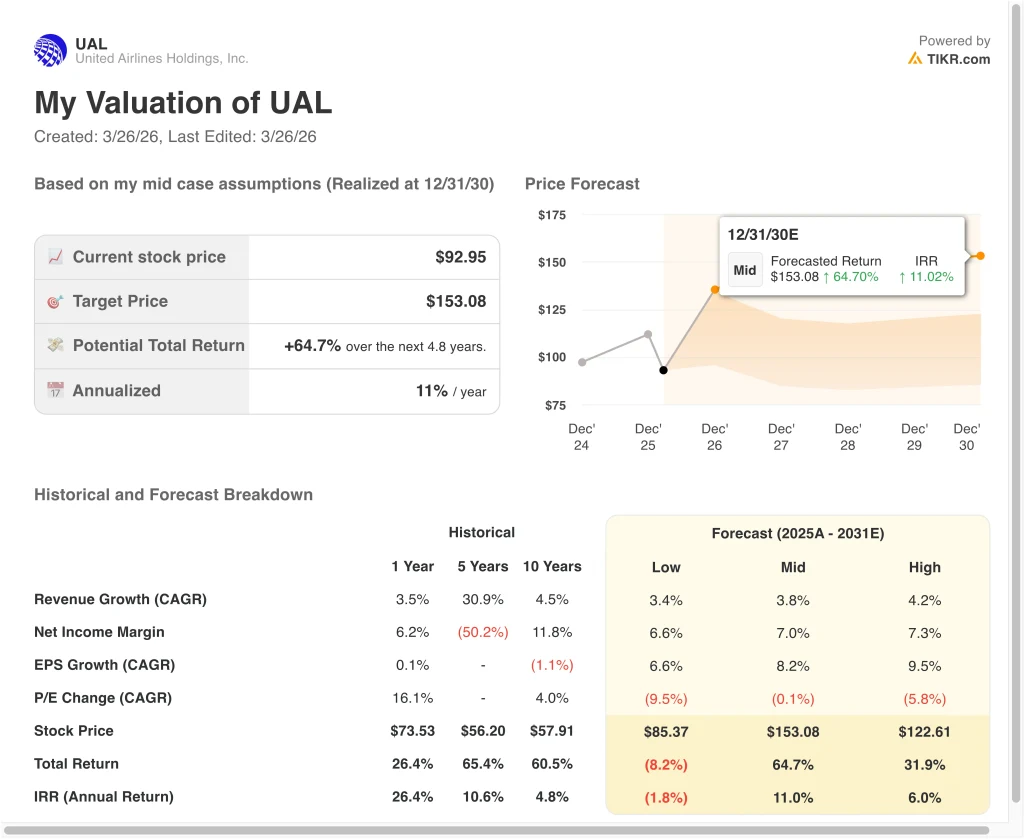

- 当社のバリュエーション前提に基づけば、UAL株は2030年12月までに1株当たり153ドルに達する可能性がある。

- これは、今日の価格92.95ドルから 65%のトータルリターンを意味し、今後4.8年間の年率リターンは11.0%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ユナイテッド航空 (UAL)の株価は、燃料費の高騰とキャパシティ調整に投資家が反応し、このところ圧力を受けている。同社は、ジェット燃料価格が大幅に上昇する可能性があると警告しており、経営陣は2027年まで原油が1バレルあたり175ドルに達するシナリオをモデル化している。この見通しにより、航空業界全体の短期的な収益性と利益率に対する懸念が高まった。

同時にユナイテッド航空は、燃料費高騰のため定期便の約5%を削減する計画を発表した。これは、投入コスト上昇時に価格とマージンを守るために航空会社がキャパシティを削減するという、業界全体の対応を反映している。投資家は、これを防衛的な動きと解釈しているが、運賃が上昇すれば需要の弾力性が試されるというシグナルでもある。

スコット・カービー最高経営責任者(CEO)の最近のコメントでは、燃油価格の上昇が第1四半期の業績に「意味のある」影響を及ぼすと指摘し、この力学を補強した。同社はまた、これに応じて運賃を値上げする可能性も示唆しており、これは収益を下支えする可能性はあるが、需要を減退させるリスクがある。このような価格決定力と需要感受性の押し引きが、今日の株価の値付けの中心となっている。

こうした圧力にもかかわらず、ユナイテッド航空は長期的成長のために積極的な投資を続けている。ユナイテッド航空は2028年までに250機以上の新機材の導入を計画しており、プレミアムサービスの拡充も進めている。こうした投資は、短期的なボラティリティが高止まりしているにもかかわらず、経営陣が構造的な需要拡大に向けたポジショニングをとっていることを示唆している。

モデルによるUAL株の分析

ユナイテッド航空の着実な収益回復、収益性の改善、継続的な機体・プレミアム拡大戦略に基づくバリュエーション仮定を用いて、ユナイテッド航空株の上昇可能性を分析した。

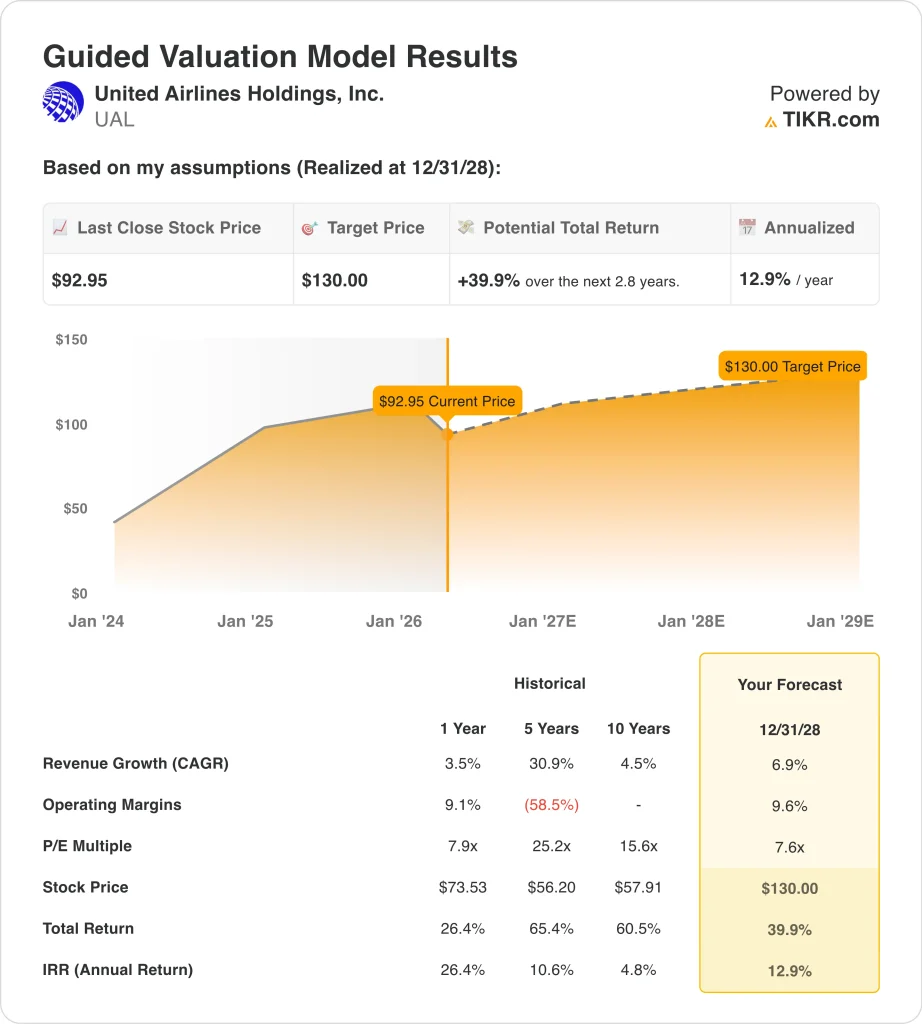

年間収益成長率6.9%、営業利益率9.6%、PER倍率7.6倍という予測に基づき、UAL株は2028年までに1株当たり93ドルから130ドルに上昇すると予測しました。

これは、今後2.8年間で 39.9%のトータル・リターン、年率換算で12.9%のリターンに相当する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、私たちがUAL株に使用したものである:

1.収益成長率:6.9

ユナイテッド航空は着実にトップラインを回復しており、総収益は2021年の246億ドルから2025年には約590億ドルに達する。しかし、パンデミック後の需要回復後の正常化を反映して、最近の成長率は3.5%に鈍化している。

経営陣は引き続きプレミアム・トラベル、国際路線、キャパシティ最適化に注力している。同社はまた、シカゴ・オヘア空港のような主要ハブ空港での事業を拡大し、より高い利用率と価格決定力を目指している。

これらの傾向に基づき、6.9%の成長率前提は、マクロの不確実性および燃料主導の需要リスクとのバランスをとりつつ、価格設定、プレミアムミックス、機材のアップグレードによる緩やかな拡大を反映している。

2.営業利益率9.6%

UALの営業利益率は、2021年のマイナス水準から大幅に改善し、LTMでは約8.6%となりました。これは、コスト規律、負荷率の上昇、主要路線における価格設定の改善を反映している。

しかし、マージンは依然として、最大の経費ドライバーの一つである燃料費に左右されやすい。最近のガイダンスは、特に原油価格が高止まりした場合、短期的には圧力がかかることを示唆している。

9.6%のマージン想定は、プレミアムサービスの提供と効率性の向上に支えられつつも、構造的なコスト変動の制約を受け、現在の水準からの緩やかな拡大を反映している。

3.出口PER倍率:7.6倍

UALは現在、フォワードPER約7.6倍で取引されており、これは過去の航空会社バリュエーションと同水準である。このセクターは通常、循環性、資本集約性、マクロ環境に対する感応度から、低倍率で取引されている。

デルタ航空やアメリカン航空のような同業他社と比較すると、ユナイテッドのバリュエーションは成長投資とオペレーショナル・リスクのバランスを反映している。純有利子負債が約188億ドルまで減少している同社のバランスシートの改善は、評価の安定性を支えている。

アナリストのコンセンサス予想に基づき、ファンダメンタルズの改善にもかかわらず市場が航空会社を保守的に評価し続けると仮定し、出口倍率7.6倍を維持する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

収益成長率、利益率、評価倍率に基づく、2030年までのUAL株のさまざまなシナリオ(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:燃料費が高止まりし、需要が低迷 → 年間リターン-1.8

- ミッドケース: 安定した需要と緩やかなマージン拡大 → 年間11.0%のリターン

- ハイケース: 堅調なプレミアム需要とコストコントロールにより収益性が改善 → 年間6.0%のリターン

保守的なケースであっても、ユナイテッド航空は2021年以降に構造的に改善した事業を反映している。収益の伸び、利益率の回復、債務の削減のすべてが、より弾力的な事業モデルを示している。

しかし、株価は依然として原油価格、景気サイクル、旅行需要などの外部要因に非常に敏感である。そのため、ファンダメンタルズの改善にもかかわらず、バリュエーションは相対的に圧縮されたままである。

保守的なケースであっても、UAL株は収益性の改善、プレミアム戦略、規律ある資本配分に支えられたプラスのリターンを提供する。

アナリストがUAL株について今どう考えているかを見る(TIKRで無料)>>>。

ユナイテッド航空に投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

UALを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは 無料のウォッチリストを作成し、UALをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!