主な要点

- Visaは、決済件数の増加、クロスボーダー消費、付加価値サービスを通じて、高収益を上げ続けている。

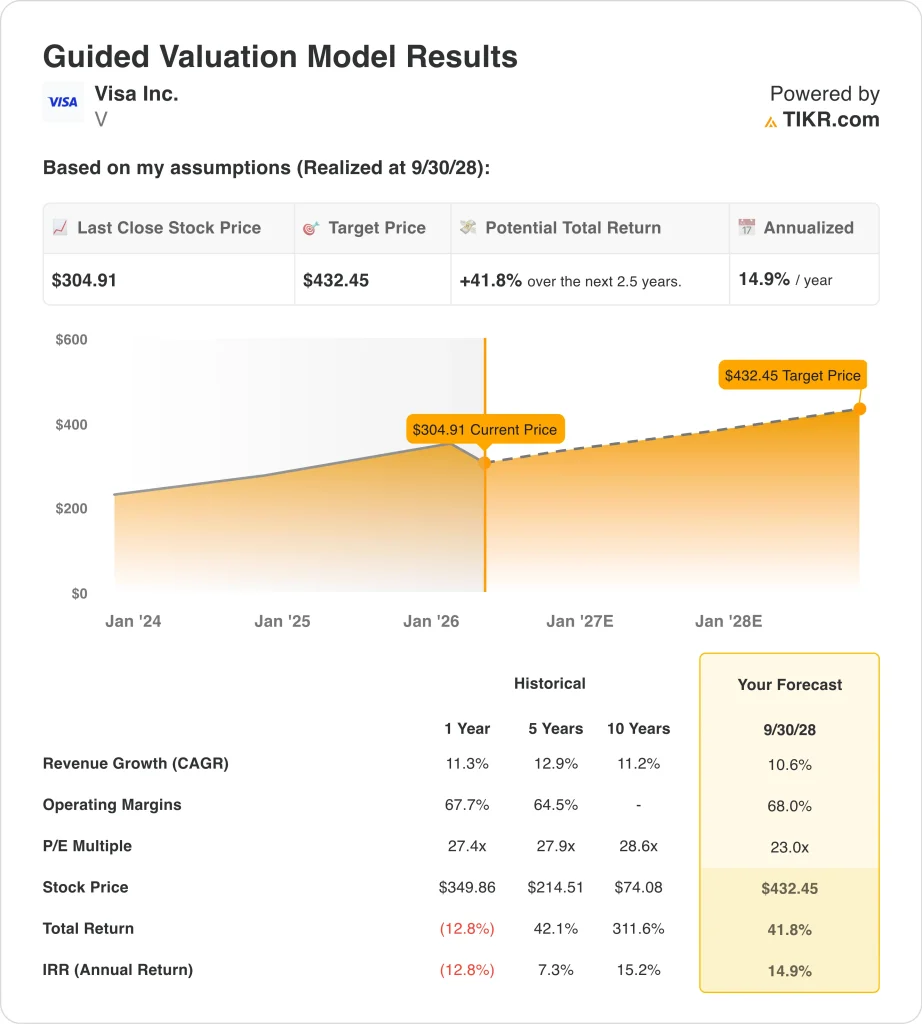

- 当社の評価前提に基づけば、ビザ株は2028年9月までに1株当たり432ドルに達する可能性がある。

- これは、今日の株価305ドルから41.8%のトータル・リターンを意味し、今後2.5年間の年率リターンは14.9%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ビザは、大型金融サービス業界では依然として強力な事業の一つだが、株価は2026年に後退した。Visaのマージンは依然として業界トップクラスであるにもかかわらず、株価は直近で11.8%下落した。Visaの業績が短期的な動きから想像されるよりもはるかに安定しているため、この断絶は重要である。

今週ビザが再び注目されるようになったのは、市場が2つの異なるストーリーを同時に評価しているからだ。一方では、同社は回復力のある支出傾向を報告し続け、暗号とステーブルコインのイニシアチブを拡大し、グローバルな資金移動における役割を深めている。他方で、投資家は規制に関するヘッドライン、新たなフィンテック競争、2026年の株価引き下げ後の決済評価の幅広いリセットも処理している。

直近で最も重要な事業報告は、1月の決算発表だった。ライアン・マキナニーCEOは、Visaは「非常に好調な会計年度第1四半期」を達成し、売上高は15%増、非GAAPベースのEPSは15%増となったと述べた。これは、最近の株価のように事業そのものが弱体化していないことを示すものであり、重要なことである。

Visaは3月3日、ブリッジとの提携を拡大し、安定コインとリンクしたVisaカードはすでに18カ国で稼働しており、年末までに100カ国以上に拡大する予定であると発表した。またロイターは、Visaの安定コイン決済アクティビティが1月に年率換算で45億ドルに達したとも報じている。スマート・ジェネラリストにとって、ステーブルコインは安定した価値を保持するように設計されたデジタルトークンであり、Visaはこれらの資産が依然として信頼できる決済インフラを回避するのではなく、通過するようにしようとしている。

投資家が無視できない法的な側面もある。ロイターは3月17日、Visaとマスターカードが、特定の加盟店手数料が競争法に違反するとした英国の判決を不服とする権利を獲得したと報じた。この見出しは、Visaの日々のネットワーク経済を一夜にして変えることはなかったが、エリート決済フランチャイズ企業でさえ、規制や訴訟によるヘッドラインリスクに直面する可能性があることを投資家に思い出させた。

以下は、Visa株が2028年以降も堅実なリターンを提供できる理由である。

モデルによるVisa株の分析

私たちは、Visaの耐久性のあるネットワーク効果、安定した2桁台の収益成長、異常に高い利益率に基づく評価仮定を用いて、Visa株の上昇可能性を分析した。

年間収益成長率10.6%、営業利益率68.0%、正規化PER倍率23.0倍という予測に基づき、Visa株は1株当たり305ドルから432ドルまで上昇すると予測した。

これは今後2年半で41.8%のトータル・リターン、年率換算で14.9%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Visa株で使用したものである:

1.収益成長率:10.6

ビザは2021会計年度の241億ドルから2025会計年度には400億ドルまで収益を伸ばしており、LTMの収益は414億ドルである。2026年度第1四半期の売上高は、好調な決済件数、クロスボーダー活動、付加価値サービスに支えられ、15%増加した。

この成長率は会社の歴史に照らしても根拠のあるものです。貴社の予測モデルでは、1年間の収益成長率は11.3%、5年間のCAGRは12.9%となっています。アナリストのコンセンサス予想に基づくと、10.6%の予想となり、これは加速を前提としない継続的な成長を反映している。

2.営業利益率68%

Visaは大企業金融機関の中で最も利益率の高い事業の一つである。最近のデータによると、LTM EBITマージンは67.0%で、損益計算書によると、営業利益率は長年にわたり60%台後半を維持している。この一貫性が、ビザがプレミアム評価を得続けている理由の一つである。

また、この前提は事業の規模にも合致している。売上総利益率は97.8%であり、Visaの増収分の多くは高い収益性を維持している。アナリストのコンセンサス予想に基づけば、営業利益率は68.0%であり、これはVisaの事業規模に近い。

3.出口PER倍率:23倍

VisaのLTM PERは28.6倍、NTM PERは23.1倍である。モデルは23.0倍の出口倍率を使用しているため、倍率の拡大には依存していない。その代わり、モデル化されたリターンの大半は事業の成長からもたらされる。

この仮定は、Visaのバランスシートとキャッシュ生成に照らしても妥当と思われる。LTM純有利子負債はわずか48億ドル、EBITDAに対する純負債は0.16倍、LTMフリーキャッシュフローは229億ドルです。これらの数字はプレミアム倍率を裏付けているが、モデルはまだ今日のフォワード収益の枠組みに近いままである。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

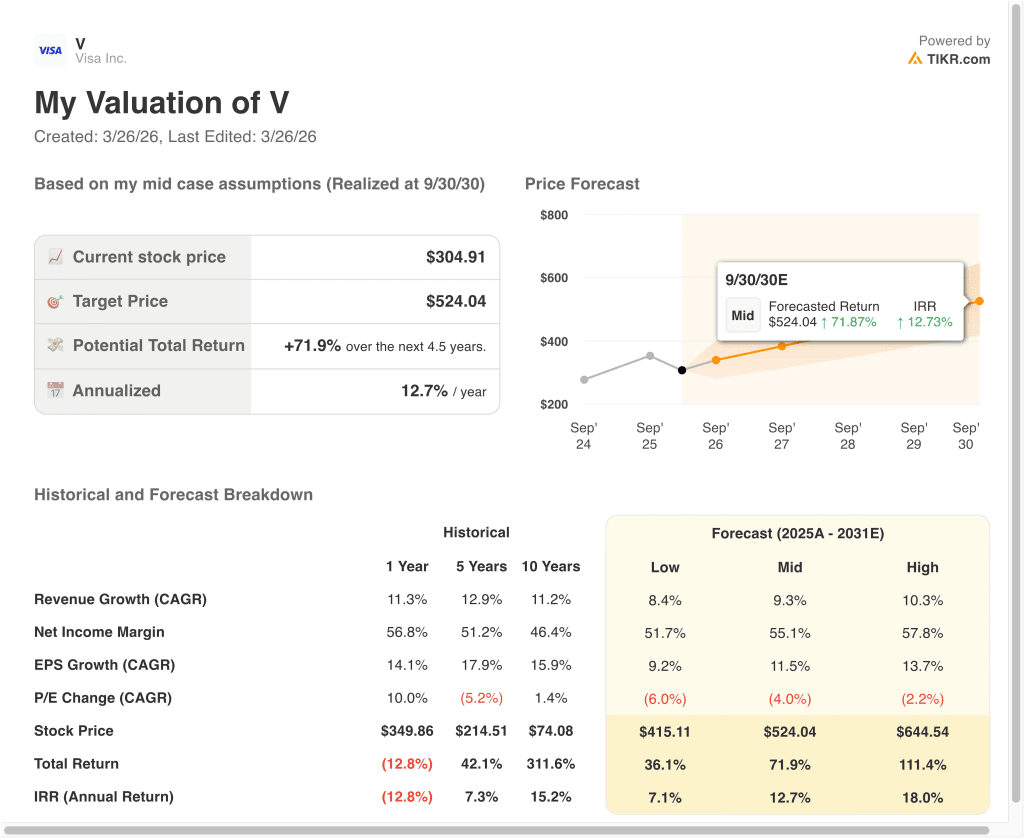

2030年までのVisa株式の様々なシナリオは、実行、支出傾向、評価の圧縮または拡大に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:収益成長が鈍化し、バリュエーション・マルチプルがさらに縮小 → 年間7.1%のリターン

- ミッドケース: 消費者決済、クロスボーダー、付加価値サービスにおいてVisaが成長を続ける → 年間12.7%のリターン

- ハイケース: 力強い成長を維持し、利ざやはエリートであり続け、市場はより高い最終価値でネットワークに報いる → 年率18.0%のリターン

ローケースは、やはり事業の耐久性を示している。このシナリオでは、2030年9月の株価は415.11ドル、トータル・リターンは36.1%となる。これは低い結果ですが、反復的なネットワーク活動と強力なフリーキャッシュフローに支えられています。

ミッドケースでは、1株当たり524.04ドル、トータルリターン71.9%、年率換算リターン12.7%となる。このケースでは、収益年平均成長率9.3%、純利益マージン55.1%、バリュエーション圧縮を想定している。言い換えれば、リターンの大半は依然として事業の成長からもたらされる。

ハイケースは、1株当たり644.54ドル、年率18.0%のリターンとなる。そのためには、より強い成長と、プレミアム・ペイメント銘柄にとってより有利な市場背景が必要であろう。保守的なケースであっても、Visaは卓越したマージン、適度なレバレッジ、耐久性のあるグローバルな決済エクスポージャーを持つビジネスであることに変わりはない。

アナリストがVisa株について今どう考えているかを見る(TIKRで無料) >>)

Visa Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関レベルの財務データに無料でアクセスできます。

Visaを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

次のことができます。 無料のウォッチリストを作成してをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!