WAB株の主要統計

- 過去1週間のパフォーマンス:16

- 52週レンジ: $152 to $266

- 評価モデル目標株価:$290

- インプライド・アップサイド: 17

TIKRでウェスチングハウス・エアブレーキ・テクノロジーズのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

ワブテックは今年、投資家がロングサイクル需要に結びついた着実な産業成長、特に世界的に貨物輸送活動が安定し、輸送機関への投資が続く中、トリニティ・インダストリーズやグリーンブライヤー・カンパニーズのような同業他社とともに、このシフトの恩恵を受けているとして注目を集めている。

ウェスチングハウス・エアブレーキ・テクノロジーズ株価は年初来で約16%上昇し、直近では1株当たり248ドル近辺で取引されている。その主な理由は、機関投資家の旺盛な需要と長期的な成長への見通しが改善したことで、同社の収益耐久性に対する信頼が強まったことである。

この動きは、ノルデア・インベストメント・マネジメントが55.5%増の約310万株(6億6,000万ドル相当)を保有するなど、約91.69%という高い機関投資家の保有比率に支えられているほか、ファラロン・キャピタルやハドソン・ベイ・キャピタルなどの追加買いもあり、JPモルガンやコベア・ファイナンスなどの投資家からの減資を相殺し、株価に対する長期的な確信が継続していることを示すものとなった。

今週、ワブテックは、チェンナイ・メトロ・フェーズIIや複数のムンバイ・メトロを含むインドの6つの鉄道プロジェクト向けに、680個以上のパンタグラフ(電車を架空送電線に接続する部品)を供給する契約を発表し、2026年後半に納入が開始される見込みであることを明らかにしました。

ウェスチングハウス・エアブレーキ・テクノロジーズを即座に評価(TIKRで無料) >>する

WABは割安か?

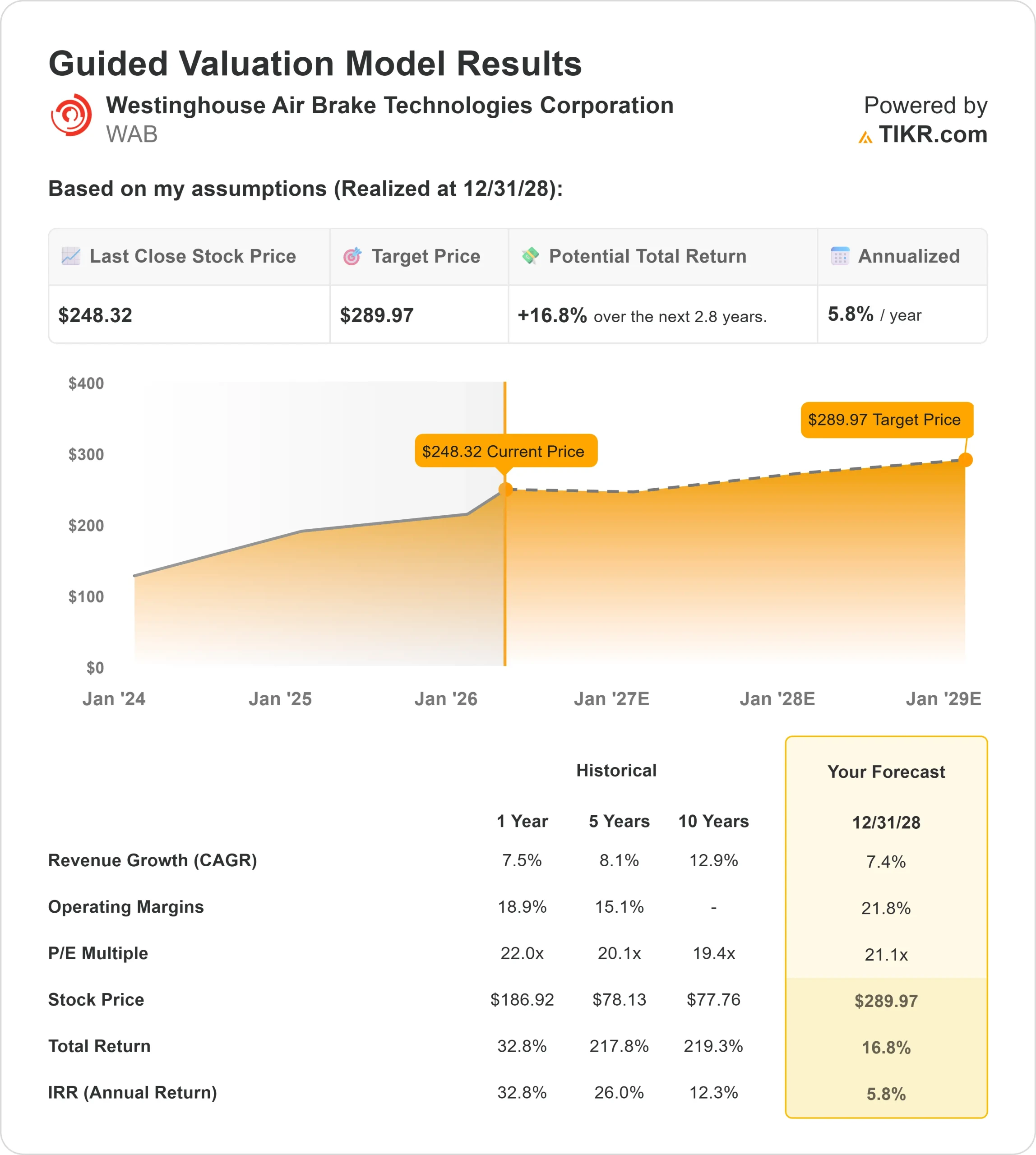

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):7.4

- 営業利益率:21.8

- 出口PER倍率:21.1倍

ワブテックの鉄道システムの設置ベース全体において、メンテナンス、スペアパーツ、デジタルモニタリングから経常収益を生み出すアフターマーケット・サービスの基盤が拡大しており、長期的な機器需要に支えられ、収益成長は一桁台後半で安定的に推移すると予想される。

利益率は、価格決定力、業務効率の改善、利益率の高いサービスやデジタル製品への継続的なシフトから恩恵を受け、拡大すると予測される。

ウェスチングハウス・エアブレーキ・テクノロジーズのアナリストによる成長予測と目標株価を見る(無料) >>> 。

このことは、将来的なリターンは、トップラインの急速な加速よりも、マージンの拡大と経常収益の成長に依存するという見方を裏付けている。

これらのインプットに基づき、モデルは目標株価を290ドルと推定しており、およそ3年間で合計約17%の上昇を意味し、株価が現在の水準で適度に過小評価されていることを示唆している。

トリニティ・インダストリーズやグリーンブライヤー・カンパニーズなどの同業他社と比較すると、ワブテックは経常的なサービス収入とグローバルな輸送インフラへのエクスポージャーが高く、サイクル全体を通じてより安定した収益を提供している点で際立っている。

貨物鉄道の輸送量は引き続き主要な原動力であり、輸送量の増加が新しい機器と継続的な保守サービスの両方の需要を支えている。

大型インフラ契約は複数年にわたるものであるため、受注残の変換と新規受注活動によって、収益がいかに効率的に収益に反映されるかが決まる。

アフターマーケットの拡大は、サービス契約が経常収益を増加させ、サイクル全体でマージンを安定させるため、依然として中心的なテコである。

現在の水準では、ワブテックはやや過小評価されているように見える。将来の業績は、急激な周期的変動よりも、バックログの実行、サービス収益の成長、鉄道需要の持続に関連している。

WAB株の上昇率は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、ウェスチングハウス・エアブレーキ・テクノロジーズの潜在的な株価、またはどのような銘柄がどの程度の価値を持つかを、1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるため、素早く信頼性の高い出発点を得ることができる。