主な要点

- ルルレモンは、国際的な成長が堅調に推移しているにもかかわらず、北米の需要減退、関税圧力、取締役会の不確実性に対処している。

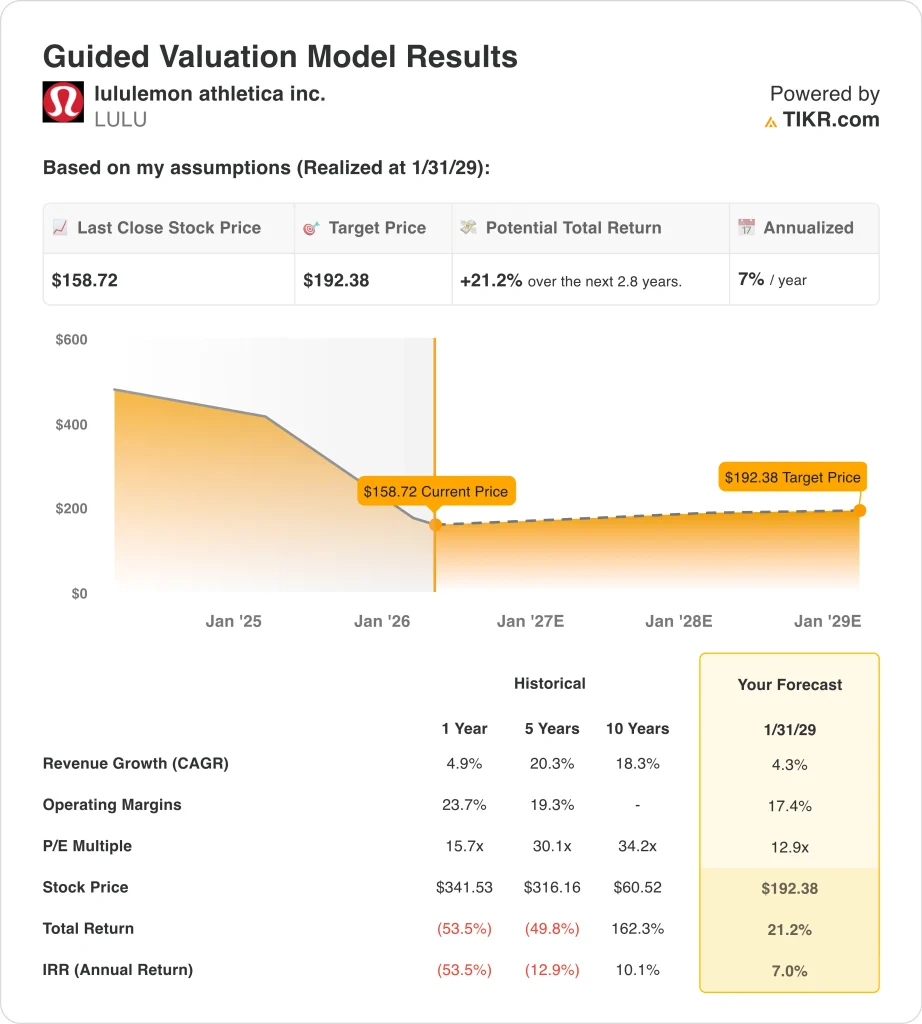

- ルルレモンの株価は、当社の評価前提に基づけば、2029年1月までに1株当たり192ドルに達する可能性がある。

- これは、今日の株価159ドルから21.2%のトータル・リターンを意味し、今後2.8年間の年率リターンは7.0%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ルルレモン株が下げているのは、投資家がまさに間違ったタイミングで慎重なメッセージを聞いたからだ。同社は第4四半期の収益を上回ったが、2026年の見通しはウォール街の予想を下回り、需要鈍化への懸念が強まった。ロイター通信によると、同社は年間売上高と利益を下方修正する見通しを示し、関税の圧力も指摘したため、株価は下落した。

ガイダンスの未達は唯一の問題ではなかった。ルルレモンは、2026年には米国の輸入関税の影響が2025年の2億7500万ドルから約3億8000万ドルになると予想している。また、第4四半期の売上総利益率は、米国の輸入関税による520ベーシスポイントの影響を含め、550ベーシスポイント低下したと発表した。

需要動向も、株価がより大きなリスクを織り込んでいる理由を説明している。第4四半期の米州の売上高は4%減、海外売上高は17%増、通期では米州の売上高は1%減、海外売上高は22%増となった。この分裂は、グローバル・ブランドにはまだ成長があるが、中核となる北米事業には圧力がかかっていることを投資家に伝えている。

取締役会の不確実性は、もう一つの層を追加する。同社はまだ正社員のCEOを待っており、創業者のチップ・ウィルソンは、主取締役のデイビッド・ムセーファーが再選を目指さないことを決めた後も、「ガバナンスの欠陥が目立っている」と述べた。

ガイダンスの下方修正、関税コスト、ガバナンスの圧力が重なり、株価は高値よりも52週安値に近い水準で取引されている。

モデルによるLULU株の分析

私たちは、ルルレモン株の上値可能性を、トップラインの成長が鈍化していること、マージンがまだ健全であること、投資家が過去に支払うことを望んでいたよりもはるかに低い利益倍率に基づくバリュエーションの仮定を用いて分析しました。

年間収益成長率4.3%、営業利益率17.4%、正規化PER倍率12.9倍という予測に基づき、ルルレモン株は2029年1月までに1株当たり159ドルから192ドルに上昇する可能性があるとモデルは予測している。

これは21.2%のトータルリターンとなり、今後2.8年間では年率7.0%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はLULU株で使用したものである:

1.収益成長率4.3%

ルルレモンは2025年に売上高を4.9%増の111億ドルに伸ばしたが、経営陣は2026年の売上高成長率を2%から4%にとどめるとガイダンスした。北米は弱点であり続けたが、国際的な成長は好調を維持した。

そのため、4.3%の売上高想定は妥当なものとなっている。これは、経営陣の2026年見通しに近いもので、過去5年間および10年間の成長率よりも低成長であることを反映している。また、国際的なモメンタムが北米の売上低迷を相殺することも想定している。

2.営業利益率17.4%

ルルレモンの営業利益率は、売上総利益率が圧縮され、営業利益が11.8%減少したため、2024年の23.7%から2025年には19.9%に低下した。第4四半期の営業利益率も前年の28.9%から22.3%に低下した。

モデルのマージン17.4%想定は、慎重さを織り込んでいる。アナリストのコンセンサス予想に基づけば、関税、値下げリスク、フルプライス販売の低迷が収益性を圧迫し続けるため、マージンは最近のピークレベルを下回ると想定される。これは、過去のマージンを単純に外挿するよりも保守的な見方である。

3.出口PER倍率:12.9倍

ルルレモンは、NTM PERで約12.9倍、LTM PERで12.0倍で取引されており、市場が力強い成長を遂げた時期の高い倍率をはるかに下回っている。導かれたモデルは同じ12.9倍の出口倍率を使用する。

このバリュエーションが重要なのは、株価がプレミアム倍率に戻ることを想定していないからだ。その代わりに、ルルレモンは、成長とブランドの勢いが大幅に改善しない限り、より控えめな利益倍率で取引され続けると想定している。そのため、株価が回復しても、このモデルでは年率1桁台半ばのリターンにしかなりません。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2031年までのLULU株のさまざまなシナリオは、北米の需要、マージンの回復、バリュエーションの水準に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:北米は引き続き低迷し、マージンも圧迫されたまま → 年間1.2%のリターン

- ミッドケース:国際的な成長が軟調さを相殺し、マージンが安定 → 年間7.5%のリターン

- ハイケース:製品のモメンタムが改善し、収益性がより早く回復 → 年間9.7%のリターン

保守的なケースであっても、LULU株はその強力なブランド、高い粗利益率、ほぼネットキャッシュのバランスシートに支えられたプラスのリターンを提供している。

しかし、このモデルは、市場が依然として躊躇している理由も示している。ルルレモンはまだ、北米が回復し、マージンが安定し、リーダーシップの不確実性がブランドの足を引っ張らないことを証明する必要がある。

アナリストが今のルルレモン株についてどう考えているか見てみる(TIKRで無料) >>)

ルルレモン・アスレティカに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、無料で同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ルル アスレチカを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたは LULUを追跡する無料のウォッチリストを作成できます。を追跡するためのウォッチリストを無料で作成できます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。

ルルレモン・アスレティカを分析する をTIKR Freeで分析する

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!