主な要点

- ServiceNowは現在も急成長しており、AIワークフローの新製品を発表しているが、投資家がAIがソフトウェアセクターをどのように変化させるか疑問視しているため、株価は再値下げされている。

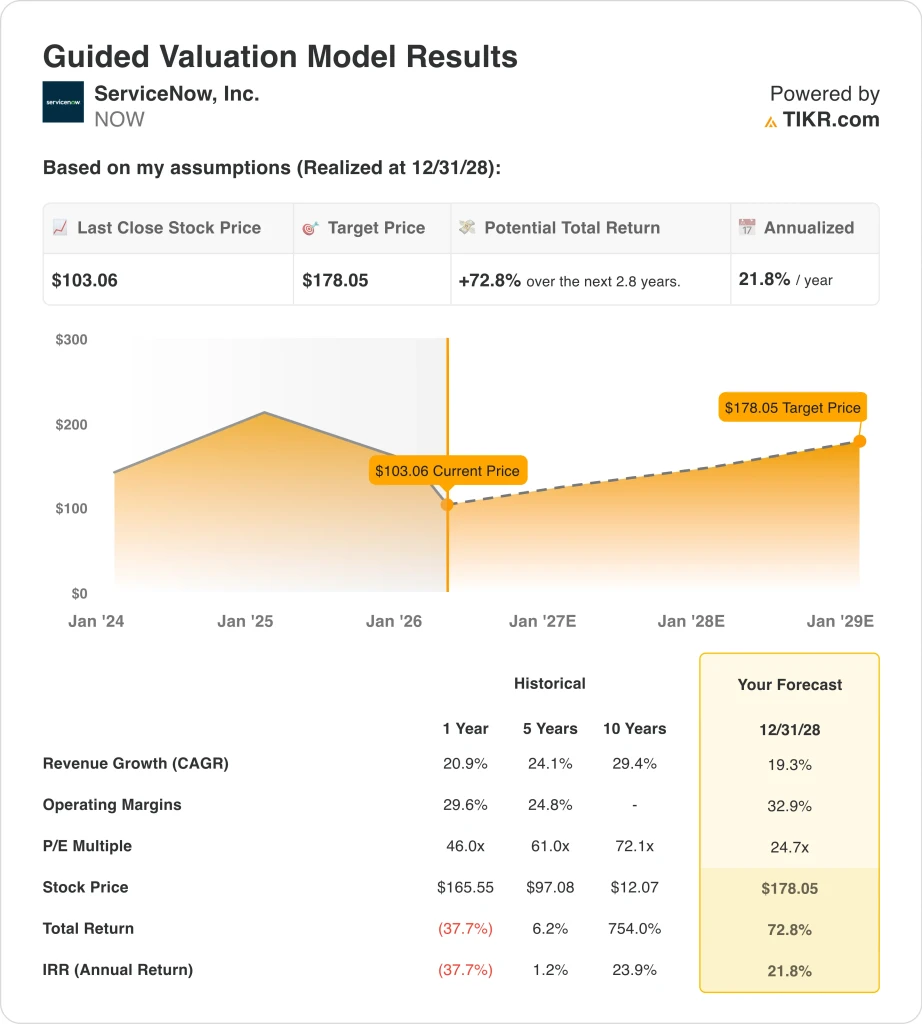

- サービスナウの株価は、当社の評価前提に基づけば、2028年12月までに1株当たり178ドルに達する可能性がある。

- これは、今日の価格103ドルから72.8%のトータルリターンを意味し、今後2.8年間の年率リターンは21.8%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

サービスナウの株価は、企業の実行力とセクターへの懸念が入り混じって動いている。1月下旬、同社は2026年のサブスクリプション売上高を155.3億ドルから155.7億ドルとアナリスト予想を上回ると予想し、さらに50億ドルの自社株買い戻しを発表した。しかしロイターは、投資家がすでに、自律型AIエージェントが従来のソフトウェア・プラットフォームを圧迫する可能性を懸念していたため、株価はまだ安く取引されていると報じた。

この懸念は、より広範なソフトウェアの暴落に発展した。ロイター通信によると、Anthropic社が同社のClaude Coworkエージェント用のAIプラグインを発表したことで、AIがかつてソフトウェア・スイートが処理していたタスクを自動化するのではないかという懸念が高まり、ソフトウェア株は先月1兆ドル近い市場価値を失ったという。ServiceNowは、自社の業績とガイダンスが好調だったにもかかわらず、この再値下げに巻き込まれた。

同社はまた、新しいAI製品を市場に投入し続けている。2月下旬、サービスナウはMoveworksの買収を完了させた後、Autonomous WorkforceとEmployeeWorksを発表し、3月上旬にはミッションクリティカルな公共部門のワークフロー向けに政府向けのAIツールを発表した。これらの発表が重要なのは、ServiceNowが単なるレガシー・ソフトウェア・ベンダーの機能追加ではなく、エンタープライズAIのオーケストレーション・レイヤーになろうとしていることを示しているからだ。

最近のパートナーシップに関するニュースも同じパターンに当てはまる。ServiceNowはCarahsoftとのパートナーシップを拡大し、米国とカナダにおけるAIプラットフォームの販売を拡大した。投資家は現在、AIを通じて高品質なプラットフォームが複合化すると見るか、ソフトウェア・グループ全体が低倍率に値すると懸念するかで意見が分かれているようだ。

サービスナウがエンタープライズAIを収益化し、ワークフローの自動化を拡大し、サブスクリプションの力強い成長をより高い利益率とフリーキャッシュフローに転換することで、2030年まで強力なリターンを提供できる理由はここにある。同時に、市場はソフトウェアの暴落後の今日、その価値をどれだけ割り引くべきかまだ議論している。

NOWの株価モデル

当社は、好調なサブスクリプションの伸び、収益性の改善、およびエンタープライズAIとワークフローの自動化における役割の拡大に基づく評価仮定を用いて、サービスナウ株の上昇可能性を分析した。

年間収益成長率19.3%、営業利益率32.9%、正規化PER倍率24.7倍という予測に基づき、モデルではサービスナウ株が2028年12月までに1株当たり103ドルから178ドルに上昇すると予測している。

これは72.8%のトータルリターンとなり、今後2.8年間では年率21.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、NOW株で使用したものである:

1.収益成長率:19.3

サービスナウの2025年の売上高は20.9%増の133億ドル、第4四半期のサブスクリプション売上高は21.0%増となった。経営陣はまた、2026年のサブスクリプション収益の成長率を恒常為替レートで19.5%から20.0%と予想した。

この成長の質も堅調である。現在残っている履行義務は25.0%増の128.5億ドルで、年間契約額が500万ドル以上の顧客は20.0%増の603社であった。これは、市場がAIによる破壊を懸念する中でも、サービスナウが大企業内で拡大を続けていることを示している。

2.営業利益率32.9%

ServiceNowのLTM EBITマージンは15.1%だが、規模の拡大に伴いマージンは上昇傾向にある。2025年の営業利益は43.2%増の20億ドル、フリーキャッシュフローは46億ドルに達し、フリーキャッシュフローマージンは34.5%に相当する。

つまり、このモデルの営業利益率32.9%という想定は、現在のEBITマージンよりも明らかに野心的だが、すでに強力な収益性の増加を示している事業と結びついている。また、経営陣は最新の決算発表で規律ある利益率拡大を強調しており、これは長期的に正規化された利益率が上昇するケースを裏付けている。

3.出口PER倍率:24.7倍

ServiceNowはNTM PER24.7倍、LTM PER61.7倍で取引されている。このモデルは24.7倍のフォワード・スタイルの倍率を使用しているため、今日のフォワード収益ベースからのバリュエーション拡大を想定していません。

LTM純有利子負債は-76.5億ドルであり、アナリストは依然として建設的である。しかし、これは、AIの勝者が明確になるまで、ソフトウェアにピーク時の倍率を支払うことを望まない市場を反映している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりするとどうなるか?

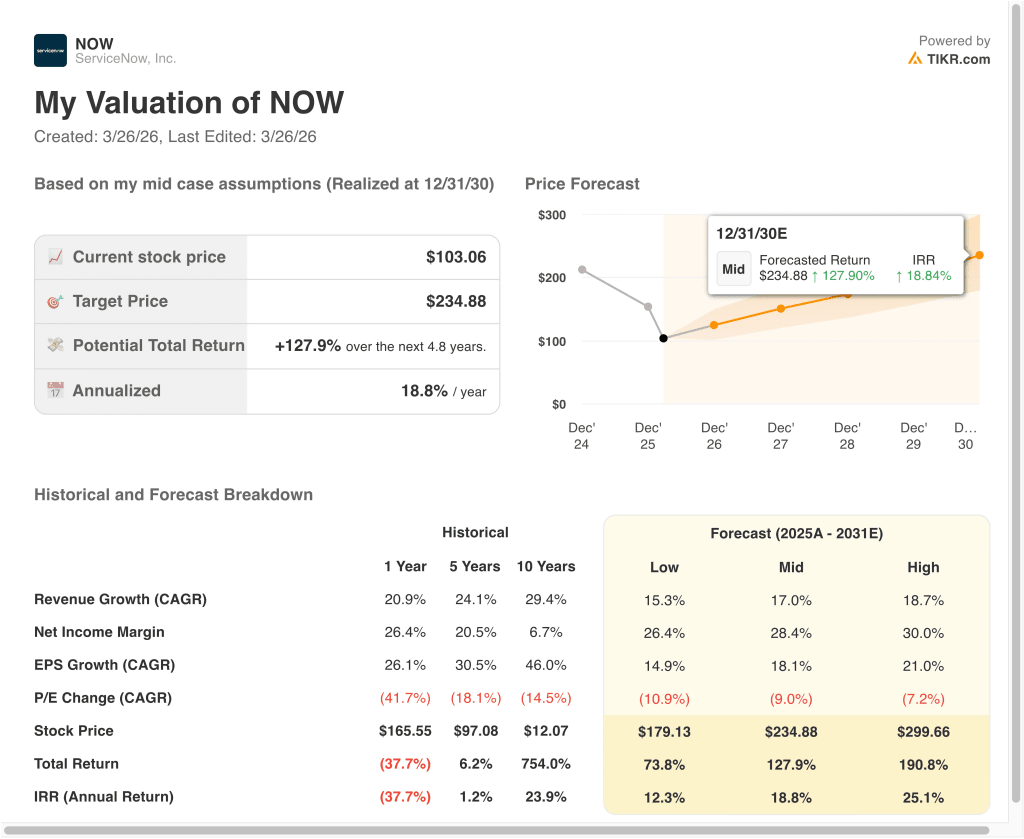

2030年までのNOW株のさまざまなシナリオは、AIの導入、マージンの拡大、評価の耐久性に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:AI競争が倍率を圧迫し、成長が緩やかに減速 → 年間12.3%のリターン

- ミッドケース:ServiceNowが企業のAIとワークフロー需要を強化し、マージンが拡大 → 年間18.8%のリターン

- ハイケース:AIプラットフォームの採用が加速し、市場がより力強い収益成長に報いる → 年間25.1%のリターン

保守的なケースでも、NOW株は経常収益基盤、強力なフリー・キャッシュ・フロー創出、ネット・キャッシュ・バランスシートに支えられたプラスのリターンを提供する。

アナリストが今NOW株についてどう考えているかを見る (TIKRで無料) >>)

ServiceNowに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

今すぐ検索すれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

次のことができます。 無料のウォッチリストを作成しをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!