Paycomの主要統計

- Paycom株式の3ヶ月の価格変化:-28

- 2月20日現在の株価:115ドル

- 52週高値:268ドル

- PAYCの株価目標: $151

今すぐライブ:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください。>>>

何が起きたか?

時価総額60億ドルのペイコム(PAYC)株は、2026年に25%下落している。クラウドベースの人的資本管理会社が第4四半期決算を発表し、2026年度のガイダンスが期待外れだったため、5%下落した。

第4四半期はウォール街の予想を上回ったものの、来年度の見通しは投資家の期待を下回った。

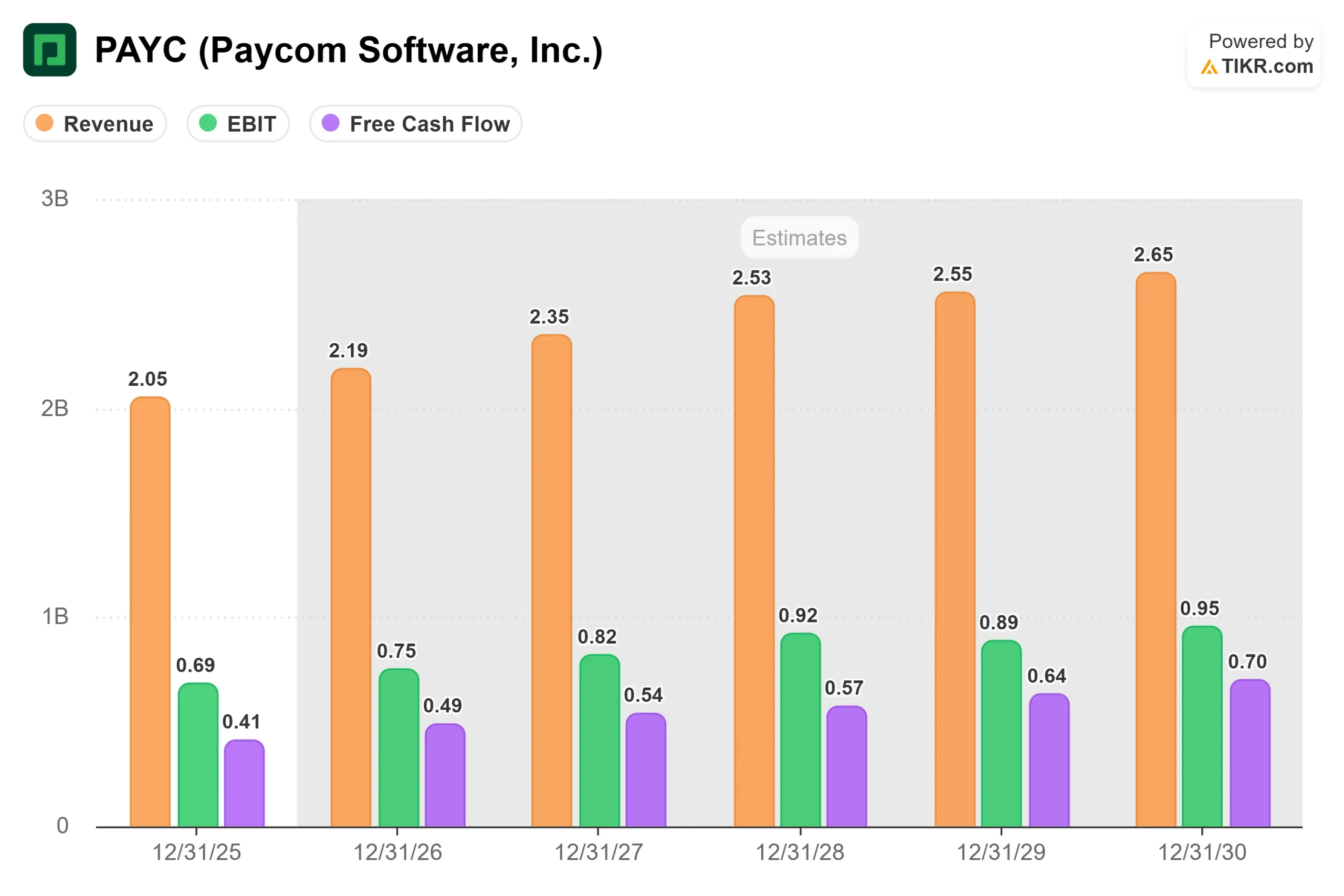

- 第4四半期の売上高は前年同期比10.2%増の5億4,290万ドルで、アナリスト予想とほぼ一致した。調整後の1株当たり利益も2.45ドルと予想と一致した。

- 2025年通期では、総収益は20億5000万ドルに達し、経常収益は当初予想の9%増を上回る10%増となった。

- 問題はフォワードガイダンスである。ペイコムは2026年度の売上高ガイダンスを21億7500万ドルから21億9500万ドルと発表したが、これは6%から7%の成長に過ぎない。

- これは、同社が2025年度に計上した9%増から減速したもので、多くの投資家が予想していた成長率を下回るものだった。

- 経常収益の見通しは7%から8%増と若干改善したが、それでも2025年に達成した10%増からは鈍化している。

- 同社の2025年当初のガイダンスは総収益成長率7%から8%だったが、最終的にはそれを1ポイント上回った。今年の6%から7%という見通しは、昨年の当初見通しより1ポイントほど低い。

チャド・リチソンCEOは、同社には販売実行を改善する機会があることを認めた。リチソンCEOは、ペイコムは過去3ヶ月間、同社の「フル・ソリューション・オートメーション」戦略の価値をよりよく伝えるため、営業組織全体の再教育に注力してきたと述べた。

同社は最近、システムの大部分を自動化する11月以降にリリースされた新製品の機能拡張を理解させるため、全営業担当者を集めた。

リチソン氏は、ペイコムの製品を購入することに消極的な見込み客はいないと強調した。

しかし、消費者や顧客は、ソリューションの完全自動化というコンセプトを理解するのが難しいことが多いため、同社は価値提案をよりよく「説明」する方法に取り組んでいると述べた。

営業上の課題にもかかわらず、ペイコムはいくつかの心強い指標を報告した。年間売上維持率は2024年の90%から2025年には91%に向上した。

ペイコムはまた、低価格の代替ソリューションに移行した後、ペイコムのプラットフォームに戻ってきた顧客の数が過去最高を記録した。

顧客数は4%増の約39,200社、親会社グループは5%増の約20,300社であった。

従業員数1,000人以上の顧客からの収益は総収益を上回るペースで伸びており、市場拡大の勢いが続いていることを示している。

アナリストによるPAYC株の成長予測と目標株価を見る(無料!)>> PAYC株の成長予測と目標株価を見る(無料!)>> PAYC株の成長予測と目標株価を見る(無料!)

ペイコム株について市場が伝えていること

ペイコム株の急落は、同社がAIと自動化技術に多額の投資を行っているにもかかわらず、成長が減速しているという投資家の懸念を反映している。

株価は過去1年間で47%以上下落し、市場全体を大きく下回っている。

特筆すべきプラス材料もある。

- 2025年の調整後EBITDAマージンは43%となり、180ベーシスポイントのマージン拡大を達成した。

- 営業キャッシュフローは前年比27%増の6億7900万ドル、フリーキャッシュフローは4億400万ドルであった。

- フリー・キャッシュフローは20%増の4億400万ドル。

- これらの指標は、同社のビジネスモデルが高い収益性とキャッシュ創出力を維持していることを示している。

- 同社のIWant AIソリューションは大きな支持を得ている。第4四半期と比較して、1月だけで利用が80%増加した。

- フォレスター・リサーチによると、IWantを利用した組織ではROIが400%を超え、管理職は年間最大600時間を節約し、従業員は合わせて年間3,600時間を取り戻したという。

- IWantは、顧客が生産性のメリットを実感することで、顧客維持率の向上にも貢献しているようだ。

- ペイコムの自動化ツールであるBeti(給与計算処理の労力を最大90%削減)やGONE(PTO申請を自動化)は、クライアントに測定可能なROIをもたらす真のイノベーションである。

- 同社は、市場で最も自動化されたHCMソリューションを持っていると主張している。これは、人件費が上昇し、企業が効率化を求める中で、競争上の優位性となるはずだ。

- しかし、こうした製品革新が成長の加速につながるかどうかについては、市場は明らかに懐疑的だ。

- ペイコム・ソフトウェアの株価は、AIツールの登場によって従来のソフトウェア・プラットフォームなしで人事・給与業務を処理することが容易になれば、AIが同社のビジネスモデルを実際に破壊する可能性があるとの懸念から大きな打撃を受けている。

リチソンは、「AIはペイコムの友人」であり、同社はAI開発ツールを使って「数週間から数ヶ月以内に」新製品を開発し、隣接市場に参入することができると述べた。

同氏は、ペイコムはAIを利用して給与や人事データに依存する他の業界を駆逐するのに適していると位置づけた。

また、同社は年初に営業部門のリーダーを交代させたが、これは経営陣が実行上の問題に対処する必要があると認識していることを示すものだろう。

リチソン氏は、現在営業では「量より質」に重点を置いており、顧客が適切な理由で購入し、自動化の価値を前もって完全に理解していることを確認していると強調した。

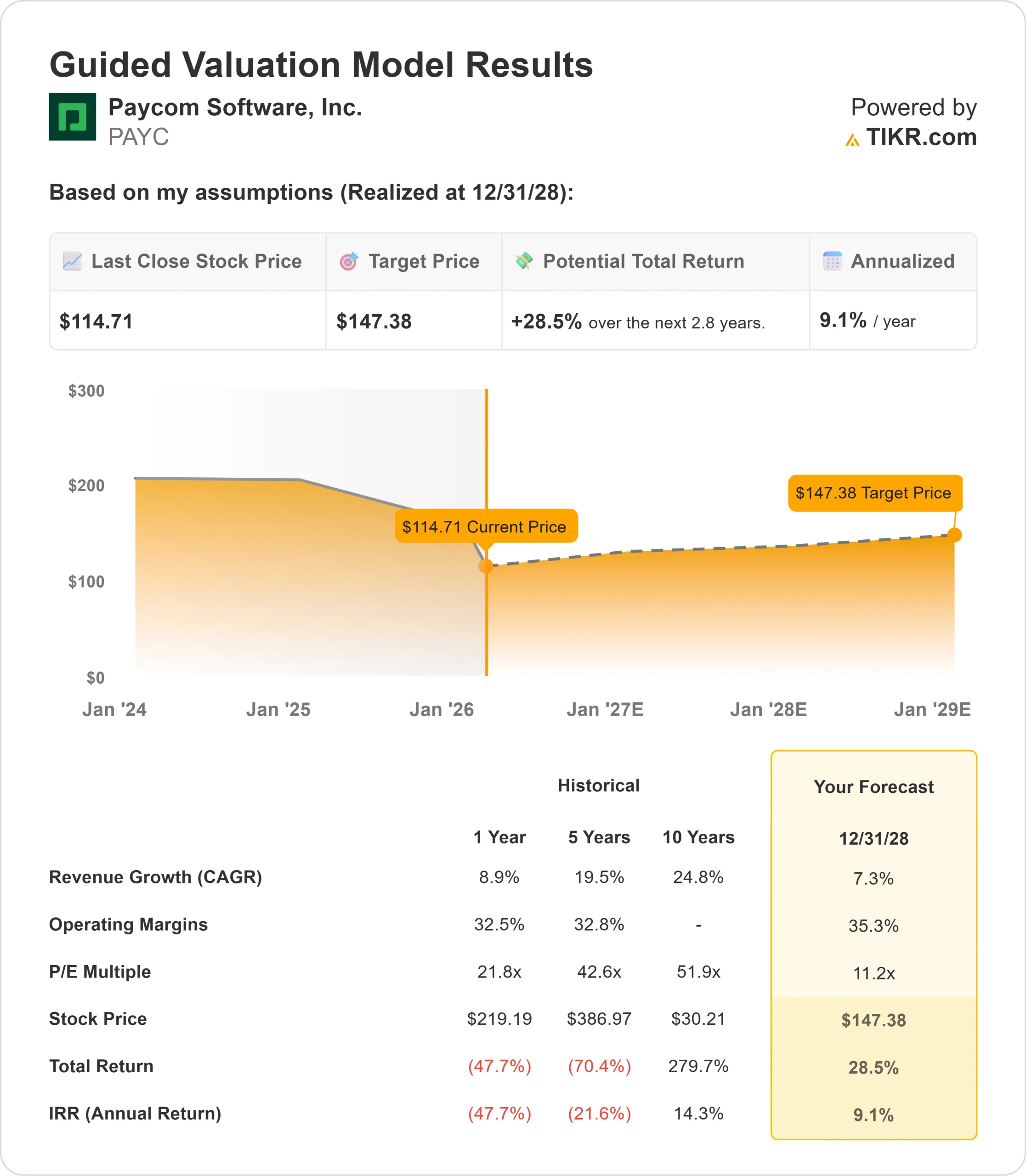

アナリストは、弱いガイダンスにもかかわらず、慎重な楽観的見方を続けている。コンセンサス・レーティングは「中程度の買い」で、平均目標株価は173ドル。

しかし、ジェフリーズのアナリスト、サマド・サマナは目標株価を190ドルから130ドルに引き下げ、ホールドを維持している。

アナリストは2026年度のEPSを13.5%増の8.09ドルと予想している。

重要なのは、ペイコムが販売実行の改善を通じて成長を再加速できるのか、それとも6%から7%の増収ガイダンスが事業の新常態を表しているのか、という点である。

投資家は、営業の再教育が成果を上げている兆候や、顧客維持率が過去の水準に向けて改善を続けているかどうか、AIや自動化への投資が単なる利益率の拡大ではなく、市場シェアの拡大につながっていることを実証できるかどうかを注視する必要がある。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

PAYCの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!