重要なポイント

- AIイノベーション:新CEOのクリス・ヤングはマイクロソフトのAI専門知識を導入し、税務コンプライアンスのワークフローを変革する。

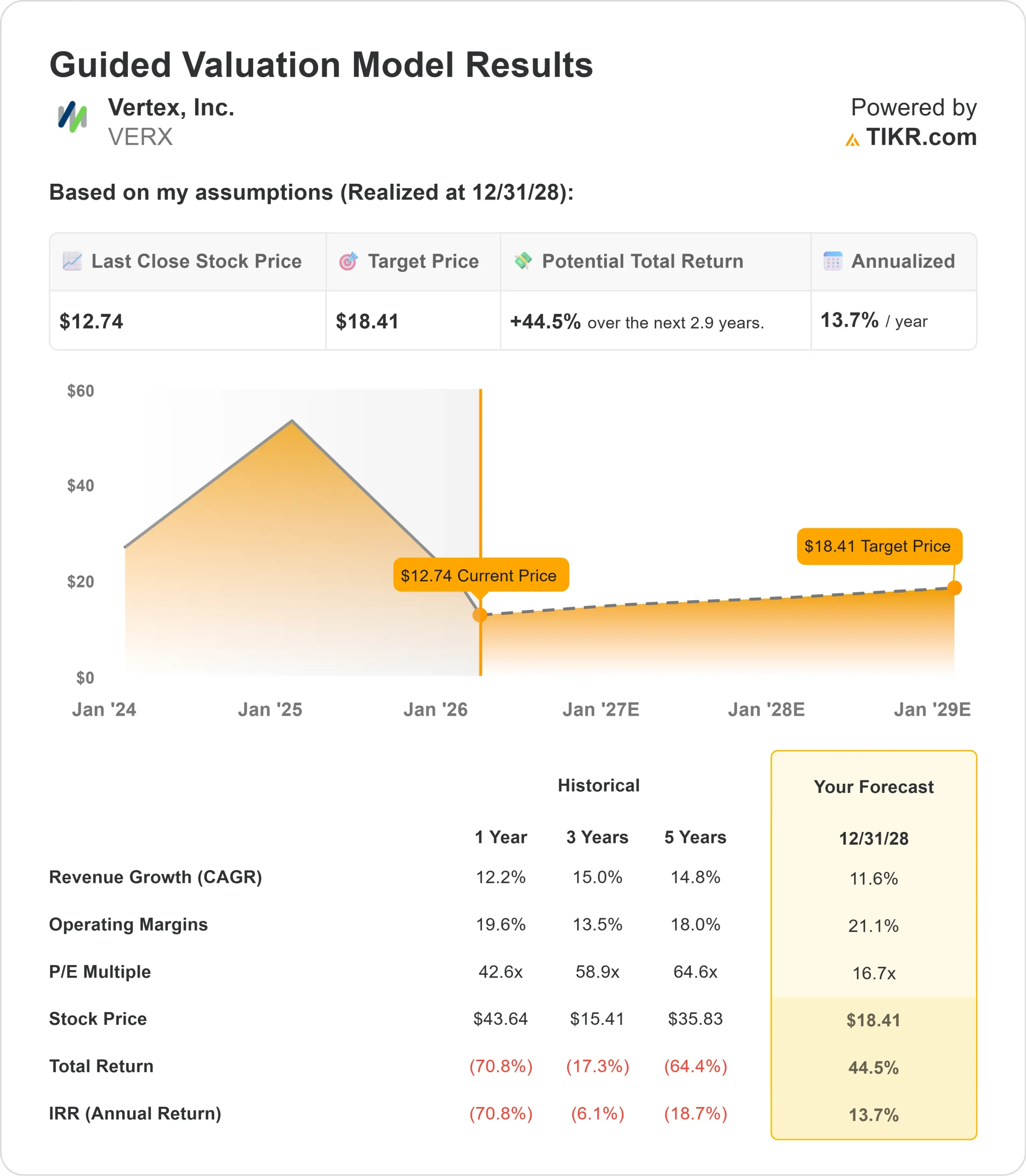

- 価格予測:現在の執行に基づき、VERX株は2028年12月までに18.41ドルに達する可能性がある。

- 潜在的利益:このターゲットは、現在価格12.74ドルから44.5%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間でおよそ13.7%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

バーテックス(VERX)は2025年第4四半期に1億9470万ドルの売上を達成し、ガイダンスの予想を達成した。

新CEOのクリス・ヤング氏は、最初の決算説明会で課題と機会の両方を強調した。

- 通期では12.2%の増収を達成し、収益性も堅調だった。

- 同社は2025年に、主に年商5万ドル未満の小規模アカウントに集中する、資格取得の伸びの低下と顧客減少の増加に直面した。しかし、競争上の損失は小幅にとどまっており、バーテックスは競合他社からより多くのビジネスを獲得し続けている。

- 同社の電子請求書事業は、クロスセルにより顧客売上が平均20%以上増加し、初年度は予想を上回った。

- スマート・カテゴライゼーションなどの新製品は、小売業で6桁の大金を獲得し、人気を博している。

- バーテックスは、フォーチュン500社の60%以上にサービスを提供し、ミッションクリティカルな税務計算とコンプライアンスを法域を超えて提供している。

- ヤングは、間接税コンプライアンスは「ルールが多く、データが多く、反復性が高い」、まさにAIによる変革に適した業務であると強調した。

顧客のワークフローに組み込まれた同社のポジションと収益ベースの価格モデルは、AIの導入が加速する中で優位性を発揮する。

アナリストによるヴァーテックス株の成長予測と予想を見る(無料) >>>へ

ヴァーテックス株のモデルによる評価

バーテックスは、AIファーストの税務コンプライアンス・プラットフォームへと変貌を遂げ、グローバルな機能を拡大していると分析している。

同社は構造的な追い風を受けている。企業顧客は税務ソリューションを統合しており、多くの場合、事業の一部で競合他社を使用した後、Vertexに標準化している。

2026年1月にベルギーで開始され、フランス、ドイツがこれに続く。

- Vertexは現在、39カ国の電子請求書をカバーしており、以前の位置付けから大幅に増加している。

- 付加価値税(VAT)計算と電子請求書を組み合わせたプラットフォームは市場でもユニークで、インストールベース内でクロスセルの機会を生み出している。

- ヤングのAI戦略は、商品のSKU分類や返品処理のような手作業によるワークフローの自動化に重点を置いている。

- スマートな分類は、すでに6桁規模の小売業での受注を数件獲得しており、さらに他の業種にも拡大する計画だ。

年間収益成長率11.6%、営業利益率21.1%という予測を用い、当社のモデルでは株価が2.9年以内に18.41ドルまで上昇すると予測している。これは株価収益倍率16.7倍を前提としている。

この倍率は、バーテックスの過去の平均PER 42.6倍(1年)、58.9倍(3年)より低い。

この低い倍率は、従業員の確保という短期的な逆風と、成長を加速させるために必要な実行力を認めている。

真の価値は、電子請求書をグローバルに拡大しながら、AIによる変革の機会を捉えることにある。経営陣は、新製品のイノベーションとカスタマー・サクセス・カバレッジの改善を通じて、成長加速を回復できると見込んでいる。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>>について

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はVERX株で使用したものである:

1.収益成長率:11.6

ヴァーテックスの成長の中心は、企業顧客との実証済みのランド・アンド・エキスパンド・モーションである。

2025年の新規ロゴ売上は、競合他社からの買収や国産ソリューションからの切り替えを含め、20%増加した。

電子請求書は、加速の可能性を秘めている。初期契約は5桁台半ばから後半だが、フルスイート採用のための発射台となる。

クロスセルは、既存顧客の収益を平均20%以上増加させている。

小売業の顧客は、SKUマッピングを自動化するために6桁の金額を支払っている。業種を拡大することで、対応可能な市場の幅が広がる。

2.営業利益率:21.1

バーテックスは、エコシオとAIに多額の研究開発投資を行いながら、調整後EBITDAマージンを2025年に21.6%に拡大した。

経営陣は、これらの投資が成熟しリターンを生むにつれてマージンが改善すると見込んでいる。

AIを活用した自動化へのシフトは、社内と顧客の両方の効率化を促進するはずだ。

ヤングはスピードと実行に重点を置き、規律あるコスト管理を維持しながら、より多くの価値を提供することを目指している。

3.出口PER倍率:16.7倍

市場は現在、バーテックスを17.3倍の利益で評価している。予想期間中は16.7倍まで緩やかな圧縮を想定。

当面の不確定要素であるリテンション指標と成長加速計画の実行が、この倍率の重石となる。

ヤングは、AIイノベーションと電子請求書発行の拡大で前進を見せれば、市場リーダーシップに見合うプレミアムがつくはずだ。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

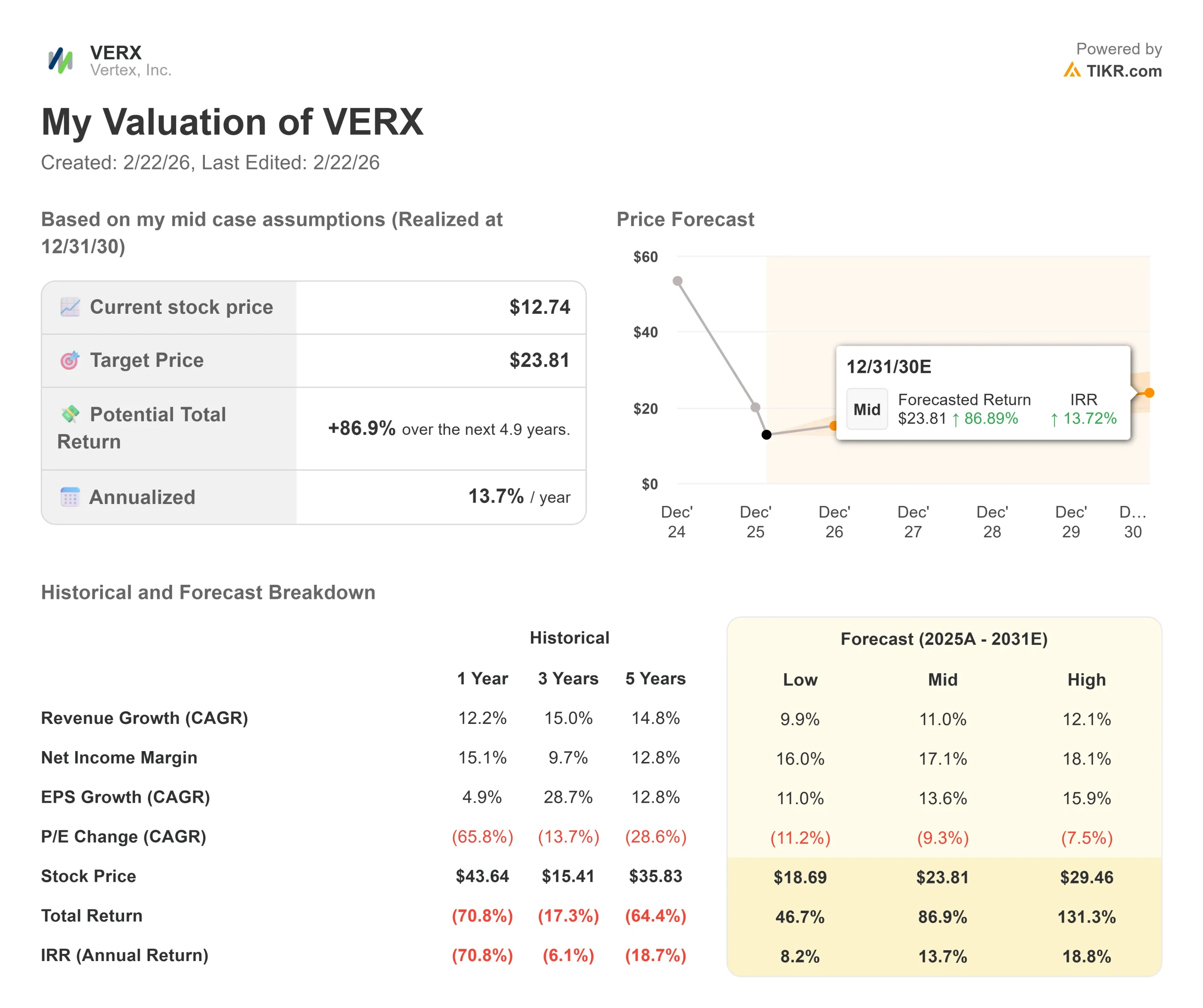

SaaS企業は、製品イノベーションと顧客維持における実行リスクに直面しています。2030年12月までのさまざまなシナリオの下で、バーテックスの株価がどのように推移するかをご紹介します:

- ローケース:収益の伸びが9.9%に鈍化し、純利益マージンが16.0%に縮小しても、投資家は46.7%のトータル・リターン(年間8.2%)を見込む。

- ミッドケース:成長率11.0%、利益率17.1%の場合、トータルリターンは86.9%(年率13.7%)を見込む。

- ハイケース:AIの導入が加速し、バーテックスが18.1%のマージンを維持しながら12.1%の収益成長を牽引した場合、リターンは合計131.3%(年率18.8%)に達する可能性がある。

アナリストがVERX株について今どう考えているかを見る(TIKRで無料)>>>。

このレンジは、AI製品開発の実行、顧客統合の成功、グローバルなマンデート主導の需要を取り込む電子請求書の能力を反映している。

低水準の場合、顧客維持に課題が残り、AIの革新は意味のある収益を生み出せない。

高水準のケースでは、スマート分類が業種をまたいで急速に拡大し、電子請求が予想を上回るスピードで加速し、AIを活用した自動化によってマージンが大幅に拡大する。

バーテックス株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!