SNDKの主要統計

- SNDK株のYTD価格変化:142

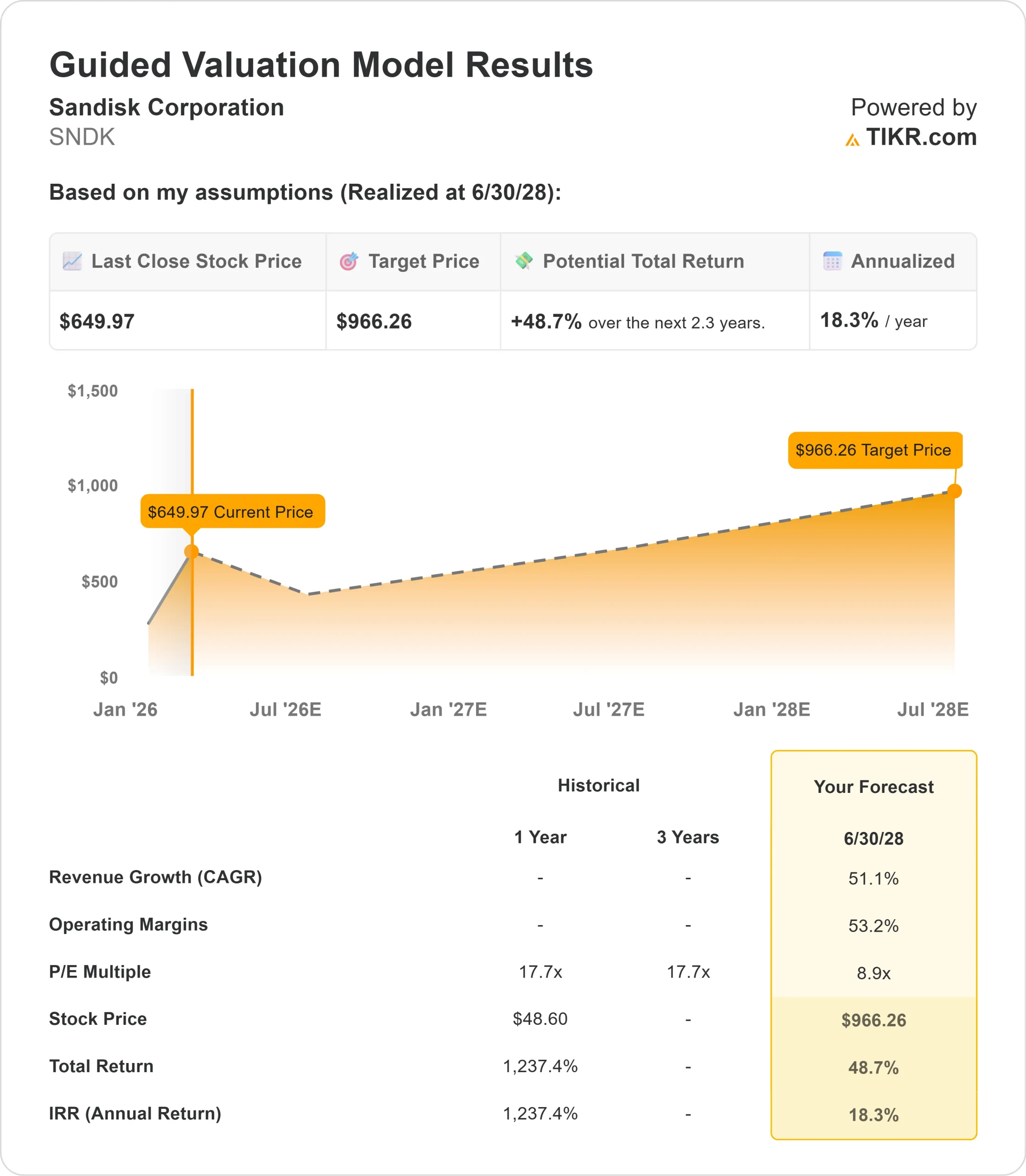

- 2月20日現在の株価: $650

- 52週高値:$725

- SNDK株価目標: $724

今すぐライブ:TIKRの新しいバリュエーション・モデルを使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを発見してください。>>>

何が起こったのか?

サンディスク・コーポレーション(SNDK)の株価は、AIインフラに使用されるフラッシュメモリチップの爆発的な需要に牽引され、爆発的な第2四半期決算報告を受けて急騰を続けている。

ストレージ大手の同社は2026年に2倍以上になり、過去12カ月で1270%上昇している。

同社はあらゆる指標でウォール街の予想を完全に打ち砕いた。

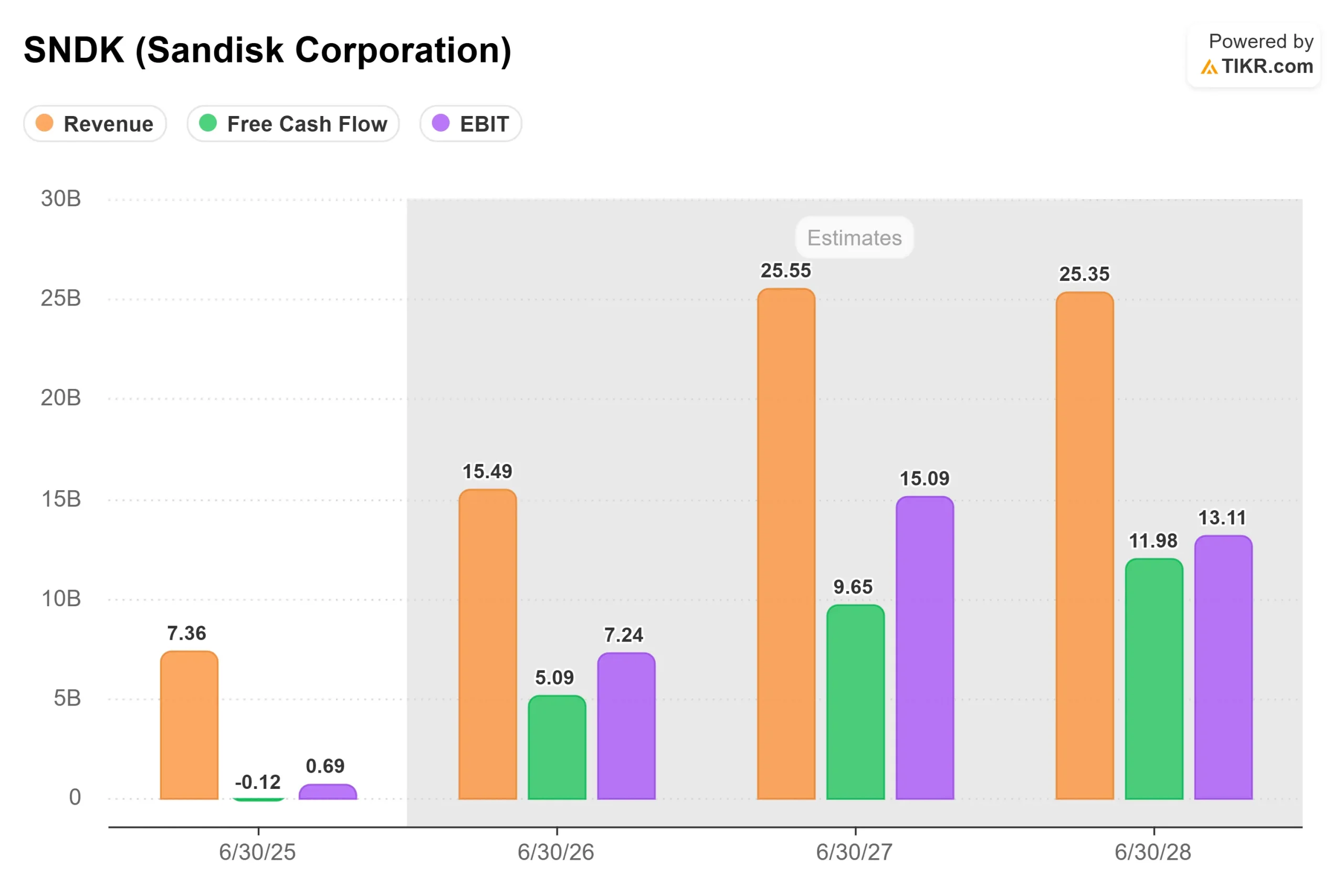

- 第2四半期の売上高は30億3000万ドルで、前四半期比31%増、前年同期比61%増となり、アナリスト予想の26億9000万ドルを打ち破った。

- 調整後の1株当たり利益は6.20ドルで、コンセンサス予想の3.62ドルをほぼ倍増した。非GAAPベースの売上総利益率は51.1%となり、コンセンサス予想の41~43%を大きく上回った。

- この結果は、NANDフラッシュメモリー業界で起きている根本的な変化を反映している。

- デビッド・ゲッケラー最高経営責任者(CEO)は、データセンターとエッジのワークロードが劇的に拡大する中、人工知能が「需要の段階的変化」を促していると強調した。

- 2026年には、データセンター分野がPCやスマートフォンといった従来の消費者市場を抜き、NANDフラッシュにとって史上初めて最大の市場になると予想されている。

- サンディスクのデータセンター事業は前四半期比64%増の4億4000万ドルとなった。同社は、クラウドハイパースケーラー、エッジデータセンター、エンタープライズデータセンター、OEM、AIを大規模に展開するシステムインテグレーターなど、「あらゆるタイプのAIインフラ構築企業で力強い採用が進んでいる」と見ている。

- 同社は、2番目の大手ハイパースケーラーでPCIe Gen5高性能TLCドライブの認定を完了し、今後数四半期でさらに多くのハイパースケーラーでの認定を完了する見込みである。

- 恐らく四半期ごとの業績向上よりも印象的だったのは、ガイダンスであろう。

- サンディスクは第3四半期の売上高ガイダンスをアナリスト予想の29億3,000万ドルのほぼ倍となる44億ドルから48億ドルと発表した。

- 調整後EPSガイダンスは1株当たり12~14ドルで、コンセンサス予想の5.11ドルの2倍以上だった。

- 売上総利益率のガイダンスは65%から67%で、アナリスト予想の49.3%を大幅に上回った。

ルイス・ヴィソソCFOは、NAND市場は "AIによる構造的進化 "を遂げつつあり、周期性を減らし、長期的な平均マージンを高めると説明。

同社は、2026年以降も需要が供給を上回っており、すべての最終市場において市場環境の明確かつ大幅な改善を経験している。

経営陣は、顧客の需要が供給に対して非常に強いため、どの顧客を優先させるかについて戦略的な配分の決断を迫られていることを明らかにした。

サンディスクは、同社が創出する価値を認識し、四半期ごとの取引交渉ではなく、複数年にわたる供給枠組みへの関与を厭わない「戦略的顧客」に焦点を当てている。

アナリストによるSNDK株の成長予測と目標株価を見る(無料です!)>>>。

市場がSNDK株について伝えていること

サンディスク株の急騰は、メモリ業界のゲームチェンジャーとなりうる可能性に対する投資家の興奮を反映している。

同社は、NANDフラッシュが循環的なコモディティビジネスから、戦略的で構造的に魅力的な、平均リターンの高い業界へと移行しつつあると主張している。

この変革にはいくつかの要因がある。

- 第一に、AIワークロードは従来のコンピューティングよりも劇的に多くのストレージ容量を必要とする。サンディスクは現在、2026年のデータセンター市場におけるエクサバイト成長率を前四半期の40%台半ばから60%台後半に引き上げると予測している。

- 同社は、エヌビディアが最近発表した「キーバリューキャッシュ」ストレージ要件も織り込んでおらず、2027年だけで何エクサバイトもの需要が増える可能性がある。

- 第二に、需給の不均衡は深刻で、すぐに解消される見込みはない。サンディスクは工場をフル稼働させ、BiCS8技術移行を通じて10%台半ばから後半のビット成長計画を維持している。

- 経営陣は、「魅力的な価格水準での需要が、財務的なコミットメントによって数年先まで持続するという高い確信」がなければ、資本支出を大幅に増やすことはないと強調している。

- ここでビジネスモデルの転換が重要になる。サンディスクは、四半期ごとの価格交渉から、供給と価格に関する確固としたコミットメントを伴う複数年契約への移行に積極的に取り組んでいる。

- 経営陣は、前払いの要素を含むそのような契約をすでに1つ締結しており、さらにいくつかの契約を準備していることを明らかにした。

レイモンド・ジェームズは、今回の決算を受けてサンディスク・コーポレーションの株価をアウトパフォームに格上げし、「需要は極めて旺盛で、おそらく増加の一途をたどっている。

供給不足はハイテク・セクター全体に見られるようになっている。アップルのティム・クック最高経営責任者(CEO)は、同社の決算会見で、アップルがアドバンスト・メモリの供給問題に直面していることに触れ、メモリ価格の上昇が事業に影響を及ぼすと指摘し、同社は "それに対処するためのさまざまな選択肢 "を評価していると述べた。

- サンディスクはまた、四日市事業所におけるキオクシアとの合弁事業を2034年12月31日まで延長すると発表した。

- 延長の一環として、サンディスクは2026年から2029年の間に、製造サービスの対価として11億6500万ドルをキオクシアに支払う。これにより、今後10年間の供給は確実なものとなる。

- 当四半期の調整後フリーキャッシュフローは8億4,300万ドルで、利益率は27.9%であった。

- サンディスクはさらに7億5,000万ドルの負債を返済し、現在は6億300万ドルしか残っていない。

- 経営陣は、資本還元を検討する前に、事業への投資を継続し、慎重な手元資金を構築し、残りの負債を削減することが優先事項であると指摘した。

考慮すべきリスクもある。AIの需要が予想より伸び悩んだり、競合他社が積極的に生産能力を増強したりした場合、良好な需給関係が逆転する可能性がある。同社のガイダンスは、継続的な供給不足と価格の強さを前提としているが、経済状況が悪化したり、AIの導入が鈍化したりすれば、それが実現しない可能性もある。

さらに、経営陣は複数年契約への移行を楽観視しているが、その移行にはまだ時期尚早である。ほとんどのビジネスはまだ四半期ごとに取引されており、顧客がサンディスクの価格設定やコミットメント条件を受け入れる保証はない。

しかし、目先の勢いは否定できない。サンディスクの株価は、AIに牽引される需要の急増、厳しい供給制約、利益率の高いエンタープライズSSDに向けた製品構成の改善、そしてリターンを構造的に改善する可能性のあるビジネスモデルの変革という強力な組み合わせから恩恵を受けている。

投資家は、同社がこうしたマージン水準を維持できるかどうか、複数年契約が有意義な数量で実現するかどうか、AIインフラ需要が加速を続けるか停滞を始めるかどうかを監視する必要がある。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

SNDK株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーションモデルツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!