Navitas Semiconductor株の主要統計

- 52週レンジ: $5.44 〜 $34.17

- 現在価格: $12.78

- アナリスト平均目標株価: ~$14.46

- 時価総額: ~30億ドル

- 2026年第1四半期売上高: 860万ドル (前四半期比+18%)

- 2026年第1四半期純損失: (3380万ドル)

- 現金及び同等物: 2億2100万ドル (2026年3月31日現在)

- 2026年第2四半期売上高業績見通し: 1000万ドル

新機能: TIKRの新バリュエーションモデルで、お気に入りの銘柄の潜在的上昇余地を発見しよう (無料) >>>

32ドルから13ドルへ: NVIDIA相場が終わった後、何が起きたのか

Navitas Semiconductor (NVTS) は、2026年のより劇的な上昇相場の一つを経験した。年初には株価は10ドル前後で静かに推移し、より大きな半導体銘柄が注目を集める中、ほとんど無視されていた。

その後、4月に入り、NVIDIA GTCカンファレンスの話題、AI電力インフラへの関心の高まり、決算発表への期待が組み合わさり、株価は熱狂的な上昇を見せ、5月に第1四半期決算が発表される前に一時32ドルに達した。

決算は売上高で予想を上回り、会社は第2四半期の業績見通しをコンセンサス予想を上回る水準で発表したが、株価は依然として下落した。7月までに、そのピークからほぼすべての上昇分を失い、約60%の下落を記録した。

この下落率チャートは、誤ったタイミングで購入した投資家にとって、この相場がいかに過酷なものであったかを示している。

この株は過去1年間、実質的に深い損失と短期的な回復の間を揺れ動き、その回復局面は毎回積極的に売り込まれてきた。チャートが示していないのは、そもそもなぜこのようなボラティリティが存在するのかであり、そのストーリーは価格変動そのものよりも実は興味深い。

Navitasは窒化ガリウム(GaN)およびシリコンカーバイド(SiC)のパワー半導体を製造している。これらはシステム内の電力の流れを制御するチップであり、GaNとSiCが従来のシリコンベースの代替品よりも大幅に効率的であることから、投資家は期待を寄せた。

AIデータセンターでは、電力密度と効率性が、1ラックに詰め込めるGPUの数を制約する要因となりつつあるため、この効率性の優位性は直接的に競争力のある価値に変換される。

CEOのChris Allexandreはこの転換について明確に述べており、従来のモバイルおよびコンシューマー事業を意図的に切り離し、AIデータセンター、エネルギーインフラ、産業電化に完全に焦点を当てる「Navitas 2.0」戦略について説明している。AIインフラセグメントは、第1四半期だけで前四半期比50%成長した。

NVTS株のアナリスト成長予想と目標株価を見る (無料!) >>>

黒字化への道筋は見えるが、まだ数年先

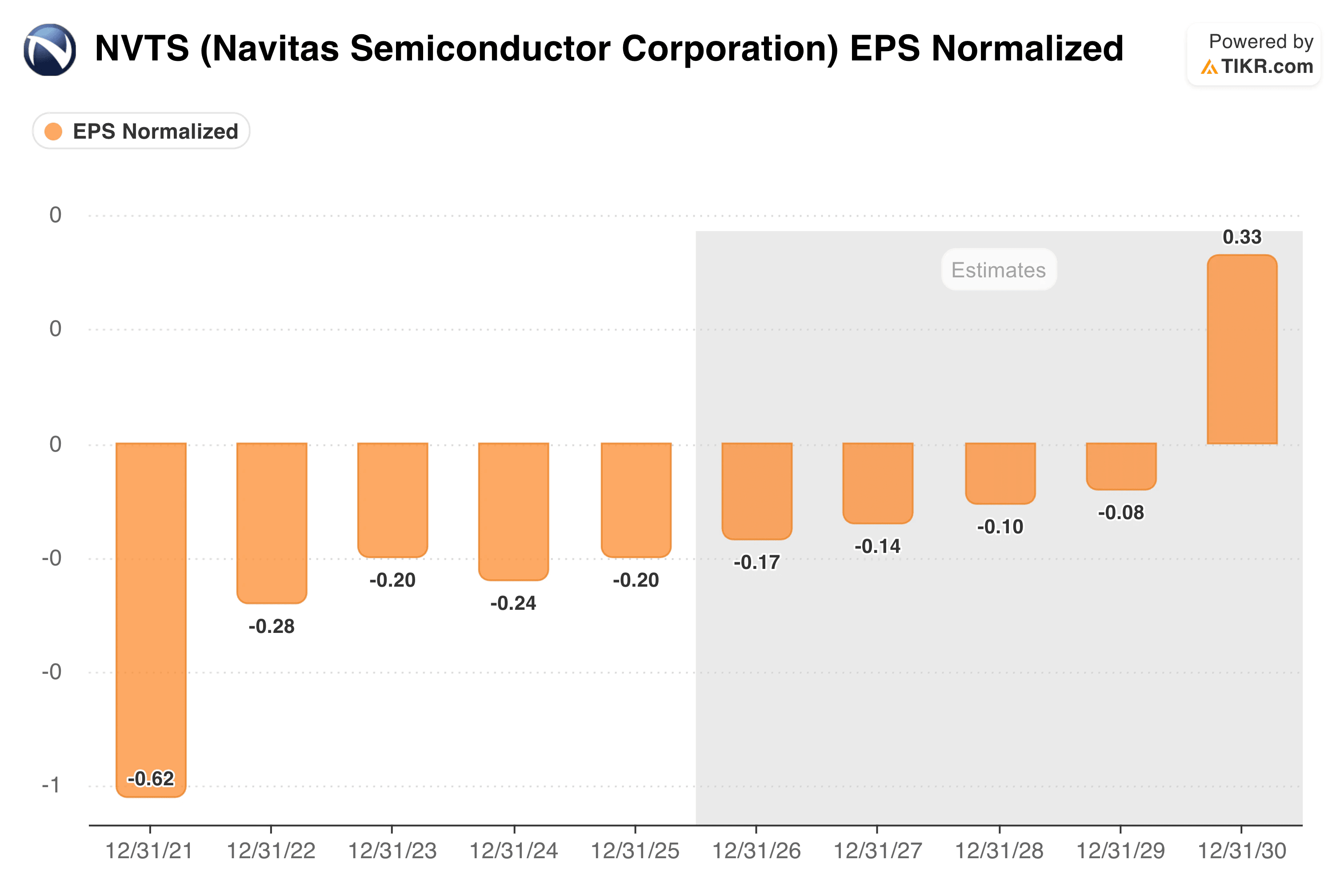

ここにあるEPSチャートは、Navitasのストーリーの正直な姿を伝えているため、じっくり見る価値がある。同社は上場以来、毎年赤字を出しており、その損失は急速には縮小していない。

調整後EPSは2025年に約-0.20ドルであり、コンセンサス予想では2029年まで依然としてマイナスが続き、今年の-0.17ドルから2029年には約-0.08ドルへと徐々に縮小し、最終的に2030年にようやくプラスに転じると見られている。

戦略的転換が進展しているにもかかわらず損失が続く理由は単純だ。Navitasは四半期売上高が800万〜1000万ドル程度の小さな会社であり、四半期あたり約1500万ドルの営業費用を計上している。

経営陣は、四半期売上高が「3,000万ドル後半」のどこかで事業が黒字化すると述べており、現在の成長率では、そこに到達するまでにあと数年かかる。良いニュースは、バランスシートがそこに到達するための時間を与えていることだ。第1四半期末の現金は2億2100万ドルで負債はなく、現在の四半期あたり約1,600万ドルの資金消費率を考えると、十分なキャッシュ残高期間がある。

粗利益率の状況も静かに改善しており、非GAAP粗利益率は第1四半期に39%に達し、低利益率のモバイル収益から高付加価値のパワー製品への移行に伴い、第2四半期にはわずかに上昇すると見込まれている。

NVIDIAとの協業は特に注目に値する。Navitasは、AIインフラ向けの800V直流電力アーキテクチャについてNVIDIAと協力しており、これはデータセンターでの電力供給に対する新しいアプローチであり、エネルギー浪費を大幅に削減するものだ。

もしこのアーキテクチャがハイパースケーラーの間で広く採用されれば、Navitasの潜在市場は大幅に拡大する。

TIKRモデルが示すもの、そしてそれが信じることを求めるもの

NavitasのTIKRバリュエーションモデルは、今後4.5年間で約22ドルの中間ケース目標株価を予測しており、これは現在の水準から年間約12%のリターンを意味する。

2034年12月までのより長期的な中間ケースでは81ドルに達するが、この数字は、現在年間約3,500万ドルの売上高を上げている事業が、10年間にわたり年間約45%の売上高成長を維持することを前提としている。純利益率は、楽観的なケースでも予測期間全体を通じてマイナスのままである。

投資家は、これらの数字が何を要求しているかを明確に理解する必要がある。4.5年間で年間12%のリターンは、より現実的な数字であり、それでも高電力分野への転換が成功し、AIデータセンターでのGaN採用が予想通り加速し、Navitasがより大きく資源豊富な半導体企業に対して有意なシェアを獲得することを前提としている。

2034年12月までの強気ケースのIRR約31%は、投機的な関心を集める種類の数字だが、それは、一貫した売上高成長をまだ実証していない会社にとって、非常に長い実行仮説の連鎖に依存している。

2030年の弱気ケースと強気ケースの株価の幅は約50ドルから約130ドル近くまでであり、不確実性の幅がいかに広いかを示している。

Navitas Semiconductorに投資すべきか?

Navitasは、重要な市場において真の技術的優位性を持つ本当に興味深い会社だが、同時に黒字化前であり、ボラティリティが高く、すでに相当な成長を織り込んだバリュエーションで取引されている。

AIインフラにおけるGaNとSiCの機会は現実的であり、もしNavitas 2.0の転換が経営陣の説明通りに進めば、株価にはここから意味のある上昇余地がある。忍耐力と下落に対する高い耐性が前提条件となる。

Navitas Semiconductor株をTIKRで分析 無料→

新しい機会を探していますか?

- 億万長者投資家が買っている銘柄 を見て、スマートマネーに追随しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析しよう。

- より多くの石をひっくり返せば…より多くの機会が見つかる。 TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームによる投資または財務アドバイスとして提供されるものではなく、いかなる株式の売買を推奨するものでもないことをご了承ください。当社のコンテンツは、TIKR Terminalの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる株式にもポジションを保有していません。ご購読ありがとうございます。幸運な投資を!