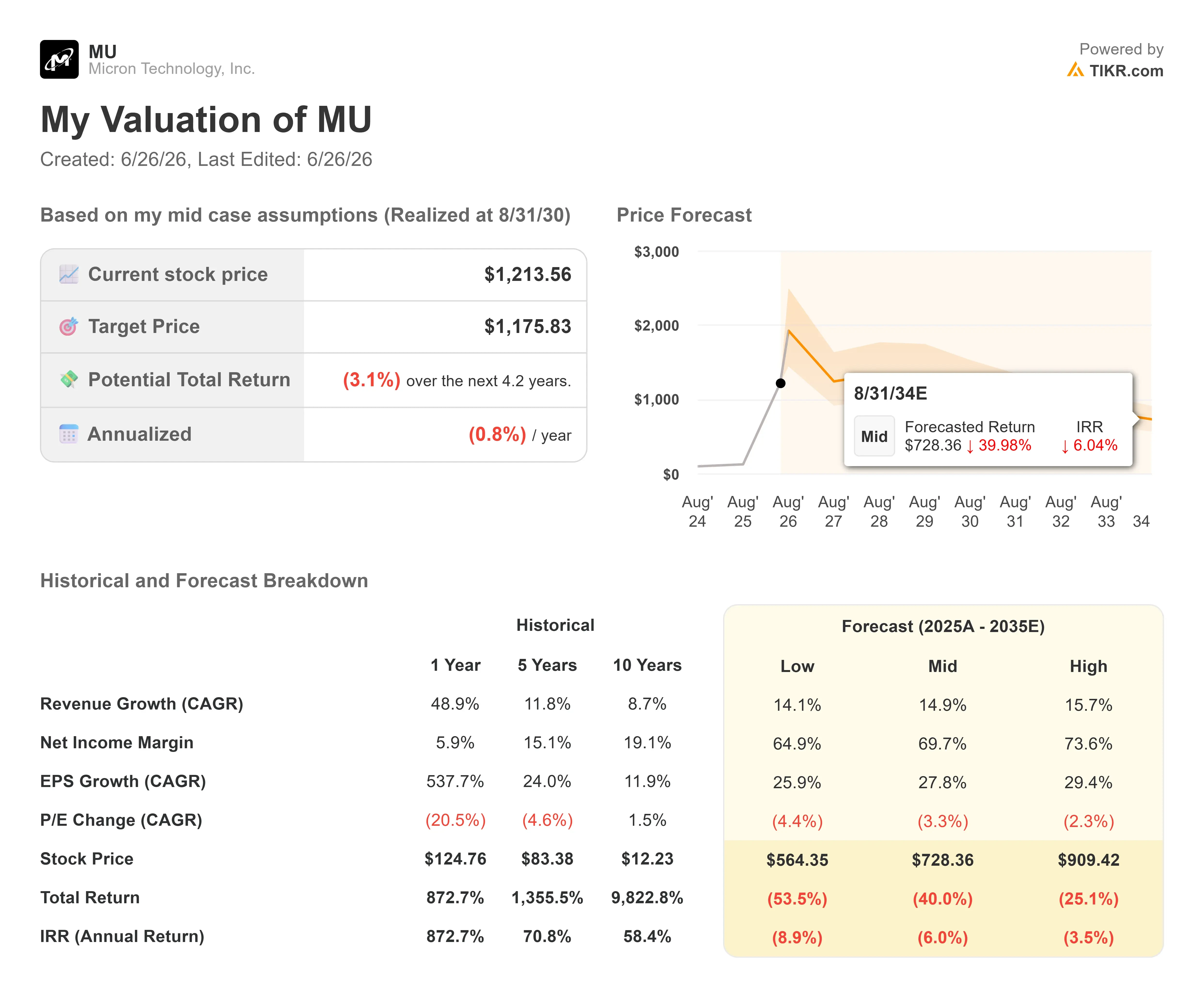

マイクロン株の主要指標

- 現在の株価:1,213.56ドル

- 目標株価(中間値):約1,180ドル

- 市場予想目標株価:約1,230ドル

- 予想総リターン:約(3)%

- 年率換算IRR:約(1)%/年

- 決算発表後の株価反応:+15.74%(2026年6月24日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

マイクロン・テクノロジー(MU)が、メモリ企業としてはほぼ前代未聞の行動に出ました。それは、AI需要を予測可能なものに見せかけたことです。 6月24日、この半導体メーカーは創業48年の歴史で最も利益の多かった四半期決算を発表し、さらに顧客が解約できない契約を締結したと投資家に伝えた。翌取引日、株価は15.74%急騰した。市場は数十年にわたり、同社の事業をコモディティであり、景気循環型であると見なしてきた。だからこそ、この反応こそが重要なポイントだったのだ。

現在、市場には鋭い緊張感が漂っている。強気派は、価格を固定する複数年契約を結び、経営陣が2027年以降も続くと見込む供給不足により、メモリの景気循環から脱却した企業と捉えている。一方、弱気派は、1年で800%以上上昇し、ウォール街自身の平均目標価格を含むほぼすべてのモデルが想定する水準を上回って取引されているこの銘柄を懸念している。 市場がまだ答えを出せない問いは、もし今四半期が「ニューノーマル」であるなら、その価値はどれほどなのか、ということだ。

引き上げられたハードルさえも上回った実績

マイクロンは、すでに過度に高まった期待を抱えたまま決算発表に臨んだ。少なくとも6つの証券 会社が6月の1週間だけで目標株価を2倍に引き上げており、株価はそれらのほとんどを上回っていた。それにもかかわらず、同社は予想を上回る業績を記録した。

売上高は414億6000万ドルとなり、前年同期の93億ドルから増加し、アナリストの予想値である約358億ドルを大幅に上回った。 非GAAPベースの1株当たり利益は25.11ドルで、コンセンサス予想の20ドル近くを上回った。売上総利益率は前年同期の39%から84.9%へと上昇し、過去最高を記録した。中核事業であるデータセンター事業が牽引役となり、同部門の売上高は7倍以上に跳ね上がり、115億ドルに達した。

業績見通しは当四半期にとどまらず、経営陣は第4四半期の売上高を約500億ドル(±10億ドル)、売上総利益率を86%近辺、1株当たり利益を約31ドルと予測した。この見通しは、市場が想定していた約436億ドルを大幅に上回るものであり、決して小さな上方修正のサプライズではなかった。 これは、マイクロンの収益力に対する再評価であった。

マイクロン株の過去および将来の見通しを確認する(無料!) >>>

真の注目点は契約にある

議論の行方を変えた数字は売上高ではなかった。それは220億ドルという金額だ。これは、データセンター事業者、自動車メーカー、その他の買い手との間で結ばれた長期供給契約である「戦略的顧客契約(SCA)」16件に関連する、現金および金融上のコミットメントの総額である。そのうち約180億ドルは、すでに手元にある前払いの現金預託金である。

最高事業責任者(CBO)のスミット・サダナ氏は、これらの契約がいかに拘束力があるかについて率直に語った。「これらの戦略的顧客契約(SCA)は解約できない」とアナリストたちに述べ、顧客が「購入する意思があるかどうかにかかわらず」、価格に数量を乗じた金額を支払う義務を負う「テイク・オア・ペイ」契約であることを説明した。 これは、長年にわたりマイクロンの株価収益率(PER)の上限を押し下げてきた懸念、すなわち需要が蒸発し、価格が暴落するという懸念をまさに払拭するものだ。「テイク・オア・ペイ」契約は景気循環性を排除するものではないが、コモディティメモリにはかつてなかった、収益の契約上の下限を設けることになる。

サダナ氏はまた、同社の野心についても明らかにした。これらの契約は現在、DRAMビットの約20%、NANDビットの3分の1をカバーしており、経営陣はこれを「当社の売上高の約半分を占める水準まで」拡大する意向だ。 CFOのマーク・マーフィー氏は、その魅力を次のように明快に説明した。「需要の見通しが立ち、確約された数量があるため、投資を自信を持って行うことができる。」

供給不足は続く――そこが重要な点だ

これらの契約が重要視されるのは、供給が需要に追いつかないためだ。マイクロンは2027年以降も市場が逼迫し続けると予想しており、マーフィー氏は、AIプロセッサに組み込まれるプレミアムDRAMである高帯域幅メモリ(HBM)市場が、同社の従来の見通しより1年早い2027年に1,000億ドルを突破すると述べた。 その制約は物理的なものだ。HBMは標準的なDRAMに比べて1ビットあたりのシリコン使用量がはるかに多く、新規に建設されるファブ(製造工場)が実質的な生産を開始するのは2028年になってからである。

これこそが弱気シナリオでもある。マイクロンは2026会計年度の設備投資額を約270億ドルに引き上げ、2027会計年度は400億ドル台半ばを上回る水準になると示唆した。この投資は供給不足による利益を支えるものだが、需要が持続するかどうかが確認される前に実行されることになる。

バリュエーションの観点では、マイクロンはメモリ業界の同業他社に比べて割安に見える。TIKRの競合他社データによると、同社の今後12ヶ月 間のEV/EBITDA倍率は6.45倍であるのに対し、半導体業界全体の平均は22.6倍近くだ。 最も近いライバルであるSKハイニックスは5.40倍であるため、マイクロンはハイニックスに対してはわずかなプレミアムを、半導体業界全体に対しては大幅なディスカウントを付けている。この格差は、市場が長年にわたりメモリ市場の周期性に対して割高な評価を拒んできたことを反映している。SCA(戦略的資本増強)によってこの格差を埋めることが正当化されるかどうかは、まだ未知数である。

TIKRでマイクロンが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:1,213.56ドル

- 目標株価(中間値):約1,180ドル

- 潜在的なトータルリターン:約(3)%

- 年率換算IRR:約(1)%/年

アナリストによるマイクロン株の成長予測と目標株価をご覧ください(無料です!) >>>

ここでは、市場の高揚感と数値分析が交差します。TIKRの中位シナリオの前提条件に基づき、このモデルが導き出す目標株価は約1,180ドルで、現在の1,213.56ドルをわずかに下回ります。 これは、今後4.2年間でトータルリターンがマイナス3%近く、年率換算リターンがマイナス1%程度になることを示唆しています。大型ハイテク株の歴史上でも屈指の上昇局面を経た後、ベースケースでは、同株の評価は概ね適正か、やや割高であるとされています。

市場の見方もこれに同意しており、アナリスト予想の平均目標株価は1,230ドル前後で、決算発表後の目標株価引き上げ後も、現在の株価をわずかに上回る程度にとどまっている。45人のアナリストのうち、29人が「買い(Buy)」、9人が「アウトパフォーム(Outperform)」、5人が「ホールド(Hold)」、1人が「アンダーパフォーム(Underperform)」、1人が「売り(Sell)」と評価している。

中位シナリオも控えめなものではありません。年間約15%の売上高成長率、70%近い純利益率、そして年間約28%の1株当たり利益 (EPS)成長率を想定しています。 売上高を牽引する2つの要因は、2027年に1,000億ドルを超える市場規模へと拡大するHBMの出荷量と、SCAの受注残が確定したビット数を継続的な売上へと転換することである。 利益率の牽引要因は、構造的な供給不足によるDRAMおよびHBM価格の持続的な高止まりである。主なリスクは、2027会計年度の設備投資拡大が、2028年に新規供給が市場に流入する際に生じる需要の落ち込みと重なることである。

上昇材料を一言で言えば、もしマイクロンが次の景気後退期を通じてこれらの利益率を維持できれば、景気サイクルは真に転換したことになるため、このモデルは過度に悲観的である。

下振れリスクを一言で言えば、生産能力の増強に伴い価格が正常化すれば、利益と株価倍率が共に圧縮されることになり、これはメモリ投資家が熟知しているパターンである。

結論

この議論の成否は、SCAがまだ証明できていない一点、すなわち景気後退局面における持続性に懸かっている。2026年9月下旬に発表予定の2026年度第4四半期の決算を、売上高500億ドル、粗利益率約86%というガイダンスと照らし合わせて注視すべきだ。 この両方を達成すれば、マイクロンが構造的に再評価されたという主張はさらに強まり、同社が「契約上確定済み」と呼ぶ価格設定に基づいて、4四半期連続の過去最高記録が樹立されることになる。一方、売上高が480億ドルを下回ったり、粗利益率が84%を下回ったりすれば、市場は「今四半期が利益のピークだったのではないか」と疑問を抱き始めるだろう。 より厳しい試練はその後、最初のSCA価格帯がリセットされ、市場が軟調な局面において「キャンセル不可」契約の下限がどの程度かを確認する段階になってから訪れる。それまでは、株価は強気シナリオが引き続き正しくなることを前提に形成されている。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

マイクロンに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マイクロン社を検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます マイクロン や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!