2026年6月時点におけるヌコア株の主なポイント

- アナリストによるヌコア株の評価は、「買い」が10件、「アウトパフォーム」が3件、「ホールド」が3件、「売り」が1件となっており、市場平均目標株価は260ドルで、現在の株価240ドルから約8%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのヌコア株の価値を約240ドルと試算しており、これは現在の水準から総リターンが約0%、年率換算で約0%であることを示唆しています。

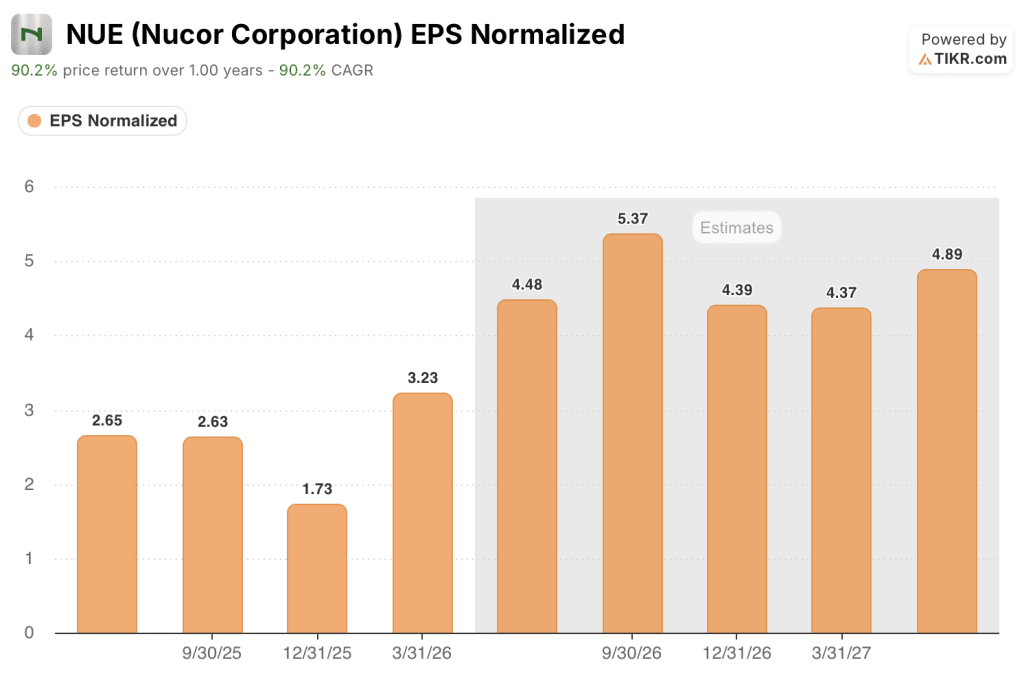

- Nucor株は現在の水準で適正に評価されており、2026年第1四半期の正常化EPSは3.23ドルで、前年同期比319%の急増を示していますが、市場はすでにこれを織り込んでいます。

- 同社の製鉄部門は、2026年第1四半期に700万トンという四半期出荷量の過去最高記録を樹立し、第2四半期に入る時点での受注残は470万トンで、これは年末の水準を20%上回っています。

貿易政策が収益の基準を塗り替える中、ニューコア・コーポレーションが2026年第1四半期に出荷量で過去最高を記録

生産量で米国最大の鉄鋼メーカーであるニューコア・コーポレーション(NUE)は、2026年第1四半期の決算を発表し、1株当たり利益(EPS)を同社がここ数年で経験したことのない水準まで押し上げました。 これは、過去最高の出荷量、鋼材価格の堅調さ、そして輸入競争を体系的に抑制してきた貿易政策環境が相まって実現したものです。

同社の2026年第1四半期の売上高は95億ドルとなり、ウォール街のコンセンサス予想である88億6000万ドルを7%上回った。

Nucorは、製鉄所(リサイクルスクラップを新しい鋼材に変換する電気アーク炉製鋼)、鉄鋼製品(下流の加工製品および構造用製品)、原材料(高品質なスクラップ代替品として使用される直接還元鉄、DRI)の3つのセグメントで事業を展開している。

同社で最も利益率の高い事業部門である製鉄部門は、四半期出荷量が700万トンに達し、Nucorの歴史上最高を記録した。

米国の完成鋼材市場における輸入品のシェアは、2025年第1四半期の22%超から2026年第1四半期には約15%に低下し、国内供給が逼迫したことで、鋼板、構造用鋼材、厚板、鉄筋の4つの製品グループすべてにおいて価格下支え要因となった。

レオン・トパリアンCEOは、当四半期の好調な業績について、「主要な最終市場における堅調な需要、最近の設備投資による貢献の拡大、そして米国への不公正な貿易による輸入品の流入を継続的に抑制している連邦政府の貿易政策」が要因であると述べた。

ヌコア社の製鉄所の受注残高は四半期末時点で470万トンに達し、前年末比で20%増加し、2021年第2四半期以来の最高水準となった。

自動車および耐久消費財市場をターゲットとした同社の旗艦的な生産能力投資である、ウェストバージニア州の新鋼板工場は、建設が85%完了し、段階的な試運転が進められており、2027年初頭から商業出荷を本格化させる予定である。

経営陣は、2026年第2四半期の調整後1株当たり利益(EPS)を希薄化後1株当たり4.50~4.60ドルと見通しており、これはガイダンス発表時点での市場コンセンサスである4.27ドルを上回っている。また、3つの事業セグメントすべてで前四半期比の改善が見込まれている。

Nucor株の上昇は投機的なものではありません。受注残高に牽引され、政策に裏打ちされ、現在収穫期を迎えつつある資本投資計画に支えられたものです。

Nucor株の2026年第2四半期の業績を牽引する具体的な指標――受注残高データ、セグメント別利益、予想修正――をTIKRで無料で追跡 →

2026年、ニューコア株は買いか? アナリストは「イエス」と答えるが、EPSの推移にはすでにその見通しが反映されている

ウォール街は、製鉄所セグメントにおける実現価格の上昇が契約残高に1四半期のタイムラグを伴って反映されることから、Nucor株の2026年第2四半期の正常化後EPSが希薄化後1株当たり約4ドルとなり、2026年第3四半期にはさらに加速して約5ドルに達すると予想している。

NUEをカバーする15人のアナリストによる評価は、「買い」10件、「アウトパフォーム」3件、「ホールド」3件、「売り」1件となっており、市場平均目標株価は260ドル、最高目標株価は290ドルとなっている。

この平均目標株価は、現在の株価240ドルから約8%の上昇余地を示唆しているが、買い側の確信度がこれほど高い銘柄としては比較的狭い幅であり、短期的な収益回復の大部分はすでに株価に織り込まれていることを示唆している。

Nucor株の売上高は、2026年第2四半期に101億3000万ドルに達すると予測されている。これは、すでに堅調だった第1四半期から四半期比で増加する見込みであり、鋼板および構造用鋼における価格上昇の勢いと、投機的な過剰受注を避けるために営業チームが意図的に維持してきた販売量の規律の両方を反映している。

純利益は、製鉄所セグメントにおける金属スプレッドの拡大が原材料コストの緩やかな上昇を上回るため、2026年第1四半期の7億4,300万ドルから増加し、2026年第2四半期には約10億ドルに達すると予想される。

2026年下半期の注視すべきポイントは、ニューコアの価格環境を支えている貿易政策の条件、すなわち鉄鋼に対する「第232条」に基づく50%の関税および派生製品による規制回避に対する的を絞った取り締まりが、ウェストバージニア州の鋼板工場の生産拡大が収益基盤に実質的な貢献を果たすまで、十分に長く持続するかどうかである。

Nucorは正常化EPSで鉄鋼業界の同業他社をリードしているが、Steel Dynamicsがその差を縮めつつある

2026年第1四半期の正常化EPSにおいて、ニューコアは国内の鉄鋼同業他社すべてを上回り、3.23ドルを計上したのに対し、スティール・ダイナミクスは (STLD)の2.79ドルを上回った。一方、クリーブランド・クリフス(CLF)は(0.42ドル)の赤字が続いたのに対し、コマーシャル・メタルズ・カンパニー(CMC)は1.30ドルを計上した。

将来の見通しでは、その差が大幅に縮小すると見られている。アナリストは、スティール・ダイナミクスが2026年第2四半期までにニューコアとの差を0.77ドル以内に縮め、2026年第3四半期にはニューコアの5.37ドルに対し5.17ドルと、ほぼ同水準に達すると予測している。

クリーブランド・クリフスは2026年第3四半期に0.18ドルの黒字に転じると予測されており、この構造的な違いが、電気アーク炉メーカーであるニューコア、スティール・ダイナミクス、コマーシャル・メタルズと、CLFが採用する高炉依存型ビジネスモデルとを分けている。

2026年、ニューコールの株価は割安か? TIKRの目標株価240ドルが明確な答えを示す

TIKRの中位シナリオモデルでは、2030年12月までにニューコアの株価は約240ドルになると評価しており、これは現在の株価240ドルから総リターンが約0%、つまり4.5年間で年率換算で約0%であることを示唆している。

このモデルによる中立的な評価は、収益の転換点が確かに存在しているものの、株価がそれを吸収するのに十分な速さで上昇してきた事業状況を反映している。

Nucor株の正常化EPSは2026年第1四半期に前年同期比319%急増した。通常であれば、この数値は大幅な残存上昇余地を示唆するものであろうが、株価が52週間安値の128ドルから現在の240ドルまで上昇したことで、その再評価分の大部分はすでに織り込まれている。

TIKRの目標株価が現在の水準を大幅に上回る水準へシフトするためには、ウェストバージニア州の鋼板工場が2027年の予定より早く商業出荷を拡大するか、あるいは輸入規制が現在の市場シェア下限である15%を超えてさらに強化される必要があります。これらは可能性のある条件ですが、現時点では損益計算書にはまだ反映されていません。

Nucor株に関するTIKRの完全なバリュエーションモデルをご覧になり、TIKRについて独自のシナリオ想定を無料で試してみてください →

Nucor Corporationに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Nucor Corporationの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ヌコア・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。