ハブグループ株の主要統計

- 過去6ヶ月のパフォーマンス:12

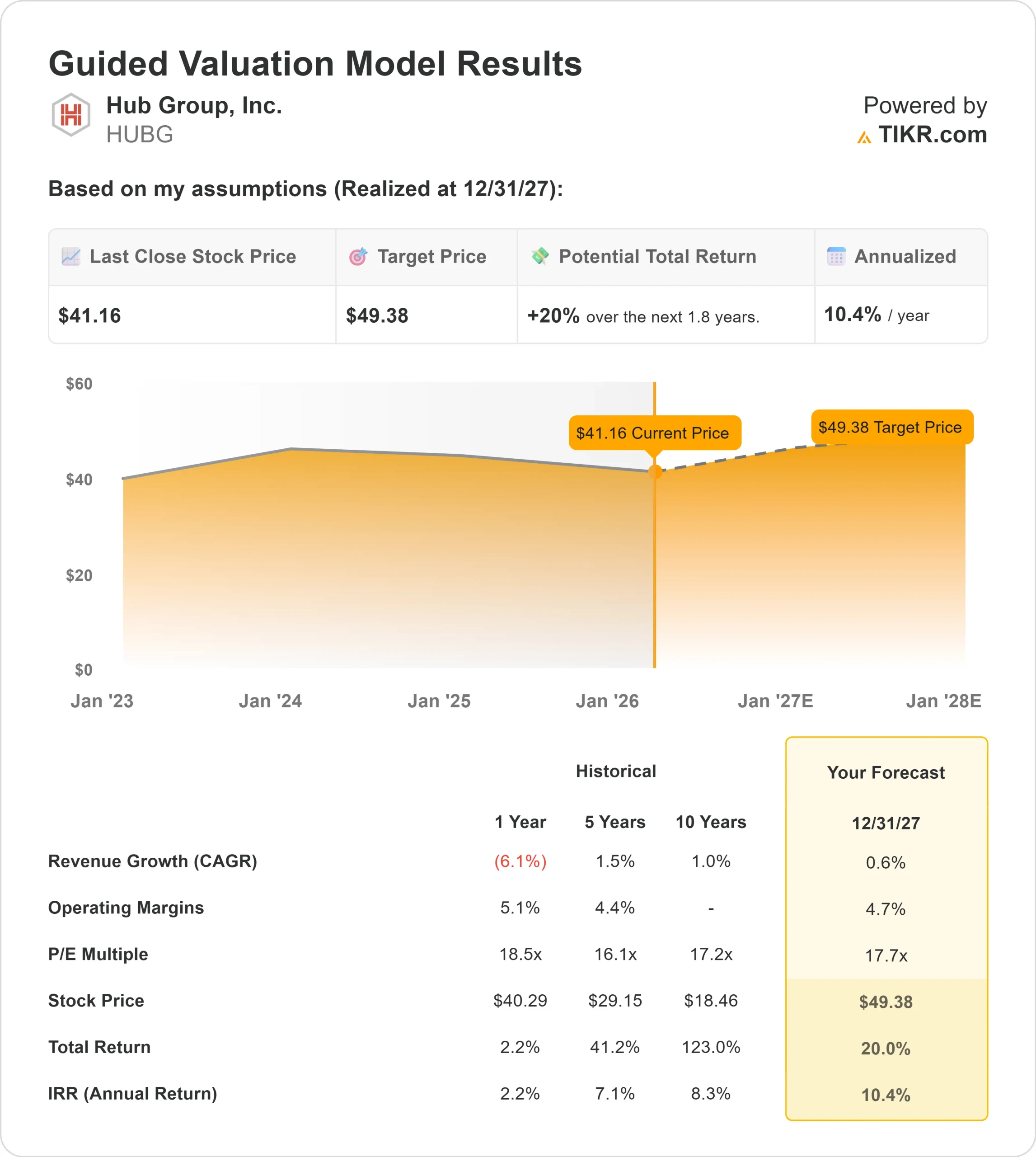

- 52週レンジ: $31 to $53

- 評価モデル目標株価:49ドル

- インプライド・アップサイド: 20%

TIKRの新しいバリュエーション・モデル(無料)を使って、Hub Groupのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

ハブグループ投資家が会計に起因する反落を乗り越え、2026年に向けて改善する運賃とサービスの動向に再び注目したためだ。

この回復は、複合一貫輸送需要の安定化、オペレーションの一貫性向上、2年間続いた軟調な入札サイクルの後の堅調な入札サイクルへの期待の高まりといった初期の兆候を反映している。

アナリストの最新情報と機関投資家の動きがより建設的になったことで、株価は上昇した。ベンチマークは目標株価を40ドルから50ドルに引き上げ、買いのレーティングを維持した。一方、1月の空売り株数は16.9%減の172万株となり、最近の乱高下の後の圧力が緩和された。

機関投資家の動きは活発だった:リバー・ロード・アセット・マネジメントは48万7,703株を追加して110万株を保有、フェデレーテッド・エルメスは105.7%増の5万2,756株、ハイタワー・アドバイザーズは保有株を82万9,400株に調整した。

今週、同社は第4四半期の暫定決算を発表し、複合一貫輸送の取扱量は前年同期比1%増、積荷当たりの売上高は安定しており、冷蔵とメキシコの取扱量は冷蔵で150%増、メキシコで33%増と好調な伸びを示した。

フィリップ・イェーガー最高経営責任者(CEO)は、「優れたサービス実績と鉄道パートナーとの統合により、顧客との関係が強化された」と述べ、業務遂行を強調した。

ハブ・グループはまた、定時運航率を90ベーシス・ポイント改善し、2025年の営業キャッシュフローを1億9,400万ドル創出した。

同社は先週、2025年の購入輸送費を過少に計上した誤りを認め、「もはや依拠すべきではない」と述べた。

不透明感にもかかわらず、運賃指標の改善、アナリストの修正、機関投資家の再配置が株価の6ヶ月の上昇を支えた。

アナリストによるハブグループの成長予測と目標株価を見る(無料) >> (英語のみ

ハブグループは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):0.6

- 営業利益率4.7%

- 出口PER倍率:17.7倍

収益成長率貨物市況が徐々に回復する中、Hub Groupの収益成長率への期待は小幅にとどまるが、堅調な複合一貫輸送の実績、コスト効率の向上、鉄道パートナーとの連携強化により、低水準からの収益改善の可能性がある。

また、ネットワーク・バランス・イニシアチブがバックホール・コストの削減に貢献する一方、新規事業の獲得が拡大し、参入の遅れが緩和されれば、専用およびロジスティクスもより効果的に貢献する可能性がある。

ハブグループが年間を通じて安定した輸送量のトレンドをいかに効果的にマージンの拡大につなげられるかは、こうしたオペレーションの推進力によって決まる。

今後1年間は、複合一貫輸送の価格牽引力、資産利用率、燃料効率の改善、生産性の継続的向上が収益の質に重要な影響を与えるだろう。

現在の前提に基づくと、バリュエーション・モデルは目標株価を49ドルとし、合計20%の上昇を示唆しており、株価が現在の水準では割安に見えることを示唆している。

今日の株価では、ハブ・グループは割安に見えるが、これは初期サイクルの運賃安定化、規律あるコスト管理、2026年に向けて需要が徐々に改善することによるマージン回復の可能性に支えられている。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。