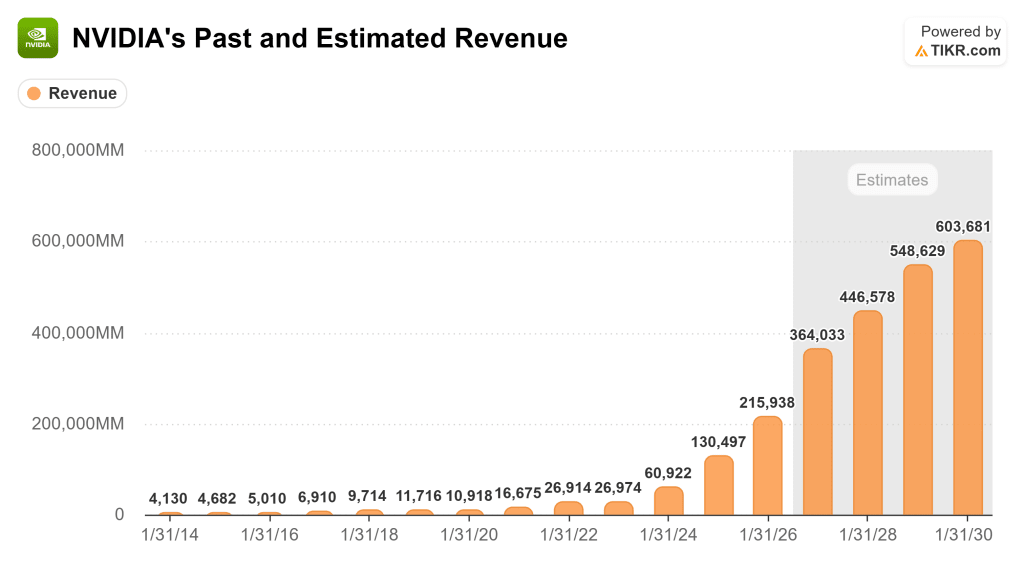

エヌビディアは今週、2026年度第4四半期決算を発表し、売上高680億ドル(前年同期比73%増)を計上、第1四半期を780億ドルとする見通しを示した。

圧倒的な業績と強力なフォワード・ガイダンスにもかかわらず、株価は報告以来売られている。長期投資家にとって、株価の動きは、経営陣が電話会議で実際に何を語ったかよりも重要ではない。

以下は、決算説明会での最も重要な4つの発言と、それぞれが今後の事業にとって何を意味するのかである。(TIKRのアカウントをお持ちの方は、無料で通話全文をお読みいただけます)。

顧客の設備投資が伸び続ける理由について

「私は彼らのキャッシュフローが成長することを確信している。その理由は非常に単純だ。私たちは今、エージェント型AIの変遷を目の当たりにし、世界中、そしてあらゆる企業でエージェントの有用性を実感しています。そのため、信じられないほどのコンピュート需要が発生しています。この新しいAIの世界では、コンピュートこそが収益です。コンピュートなしでは、トークンを生成する方法はありません。トークンがなければ、収益を伸ばす方法もありません。つまり、この新しいAIの世界では、コンピュート=収益なのです」。

顧客のCapExが頭打ちになった場合、エヌビディアは成長を続けられるのかという質問に答えるジェンセン・フアンCEO。

これは、ジェンセン氏が電話会議で示した最も重要な概念的枠組みだ。彼は、クラウドプロバイダーによるCapEx支出はもはや裁量的でも投機的でもないと主張している。それは収益創出に直接結びついている。この枠組みでは、コンピュート・インフラに費やされたすべてのドルはトークンの出力に変換され、トークンは現在収益化されている。その意味するところは、CapExはコストセンターではなく、収益エンジンであり、投資家がハイパースケーラの支出レベルを評価する方法を根本的に変えるということです。

この見解に含まれるリスクは、AIトークンに対する需要が現在または改善された経済性で持続的に拡大するかどうかに依存することである。トークンの価格設定が計算効率の改善よりも早く圧縮されたり、企業によるエージェント型AIの導入が停滞したりすれば、「計算イコール収益」というテーゼは弱くなる。しかし今のところ、Anthropicの急成長(1年で10倍の収益)やコーディングエージェントの普及など、ジェンセンが指摘する証拠は彼の主張を裏付けている。

収益の可視性と機会の大きさについて

「私たちは、2026年を通して、昨年発表した5,000億ドルのBlackwellとRubinの収益機会を上回る、連続的な収益成長を見込んでいます。私たちは、2027年までの出荷を含め、将来の需要に対応するための在庫と供給のコミットメントがあると信じています。"

EVP兼CFOのコレット・クレスは、将来の収益の見通しと供給の位置づけについて述べている。

これは、長期的な収益機会を、経営陣が以前は5,000億ドルとしていた数字よりも引き上げるものであり、重要な発言である。これは半導体企業としては異例であり、エヌビディアが顧客から確保した契約上のコミットメントの深さを反映している。

供給コミットメントの文言には、細心の注意を払う価値がある。エヌビディアは、通常よりもさらに先のキャパシティと在庫を確保しており、これは、需要の持続性に対する自信と、供給可能性によって競合他社がシェアを獲得するのを防ぐ戦略的努力の両方を示唆しています。また、これはエヌビディアが購入コミットメントを高めてバランスシートのリスクを取っていることを意味し、需要が予想外に軟化した場合に投資家が監視すべきものです。

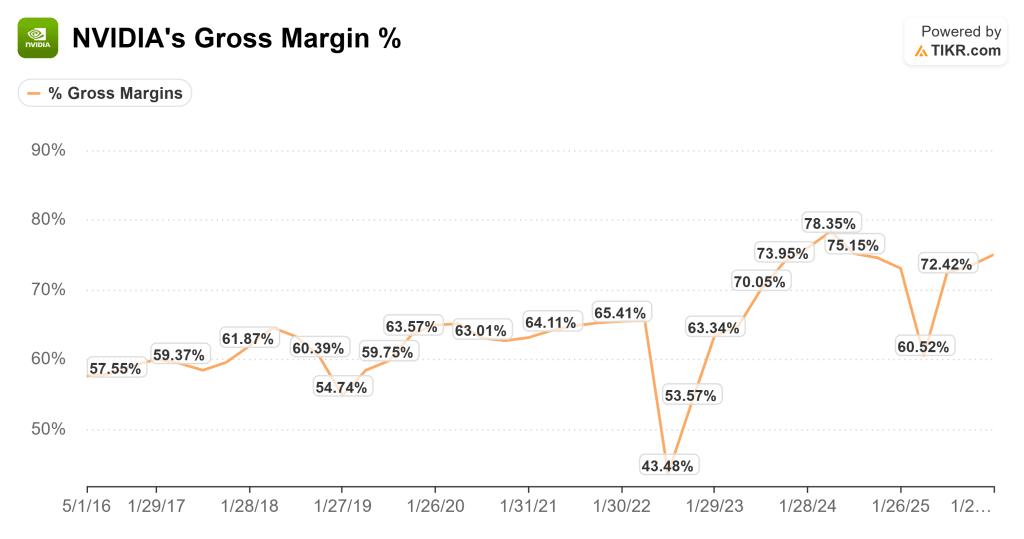

売上総利益率の持続可能性について

「当社の売上総利益率で最も重要なのは、実際に顧客に世代を超えたリードを提供することです。それが最も重要なことです。もし私たちがワット当たりで世代を超えたパフォーマンスを提供できれば、ムーアの法則が可能にすることを劇的に上回ることができます。もし、1ドルあたりのパフォーマンスが、当社のシステムの価格よりも劇的に高いものを提供することができれば、当社の粗利益率を維持し続けることができます。"

グロスマージンの持続可能性についての質問に答えるジェンセン・フアン氏。

これは、NVIDIAの価格決定力に関するテーゼを最もシンプルな形で表現したものである。70%台半ばの売上総利益率は、各新アーキテクチャが顧客の経済性を段階的に向上させる限り、持続可能である。もしエヌビディアが、ワットあたりの性能とドルあたりの性能において、常に10倍以上の改善を提供することができれば、顧客はプレミアム価格を支払うでしょう。

これは、市場構造ではなく、エンジニアリングの速度によって構築された堀である。エヌビディアは本質的に、マージンの防衛は、物理学や競争が許容する以上のスピードで実行することから生まれると言っているのです。新アーキテクチャ(Blackwell、Blackwell Ultra、Vera Rubin、そしてそれ以降)の年次的な流れは、この世代的な飛躍を維持するために設計されています。

このコンピューティング・シフトが永続的である理由について

「さて、なぜこれがコンピューティングの未来だと確信できるのでしょうか?その理由は、これまでのソフトウェアのやり方は事前に記録され、すべてが先験的に把握されていたからです。ソフトウェアを事前にコンパイルする。コンテンツを事前に書く。ビデオを事前に録画する。しかし、今はすべてがリアルタイムで生成される。リアルタイムで生成されれば、その人、その状況、問い合わせ、そしてその意図のすべてが考慮され、AI、エージェントAIと呼ばれるこの新しいソフトウェアの結果が生成されるのです」。

2030年までにデータセンターの設備投資額が3~4兆ドルになる道筋と、どのアプリケーションがそれを促進するかという質問に答えるジェンセン・フアン氏。

これは、今回の電話会議における最も重要な長期的枠組みである。過去1年以上、ジェンセンは古いコンピューティング・パラダイム(プリコンパイル、静的、蓄積型)と新しいコンピューティング・パラダイム(ジェネレーティブ、リアルタイム、文脈型)の間に線を引いてきた。DVDプレーヤーとライブ・コンピュータの比較はシンプルだが強力だ。事前に記録されたソフトウェアは、最小限の継続的な計算しか必要としなかった。一方、ジェネレイティブ・ソフトウェアは、ユーザーや状況に合わせてパーソナライズされたすべての出力をリアルタイムで生成するために、継続的な計算を必要とする。

この枠組みを受け入れるなら、インフラ支出への影響は甚大だ。世界は、従来のコンピューティング・インフラに年間およそ3000億ドルから4000億ドルを費やしてきた。新しいパラダイムが、単位出力あたり桁違いの計算量を必要とするならば、AIインフラに対応可能な総市場は、一時的な急増ではなく、永続的かつ成長し続ける構造的転換となる。ジェンセンの2030年のデータセンター設備投資額3~4兆ドルという数字は、この議論から論理的に導かれる。

弱気なケースとしては、すべてのソフトウェアがジェネレーティブである必要はない、あるいはモデル・アーキテクチャと推論における効率向上により、トークン1つあたりに必要な計算量が需要の伸びよりも早く削減される、というものがあるだろう。しかし、ジェンセンの言うトレンドラインは、エージェントAIが指数関数的に多くのトークンを消費し、(Metaの広告パフォーマンスの改善やAnthropicの収益軌道に見られるように)測定可能なROIを提供していることを示し、この方程式の需要側が加速していることを示唆している。長期的な投資家にとって、問題はこの移行が起こるかどうかではなく、この機会がどれくらいのスピードで、どれくらいの規模になるかである。

アナリストによる各銘柄の成長予測と目標株価を見る(無料です!) >> こちら

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かした ことがあり、1~5年のタイムラインで今後もアウトパフォームする可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。