重要なポイント

- インフラのリーダーシップ エナガス(ENG)は、伝統的なガス送電系統運用者(TSO)から、グリーン水素インフラにおける欧州のリーダーへと転換しつつある。

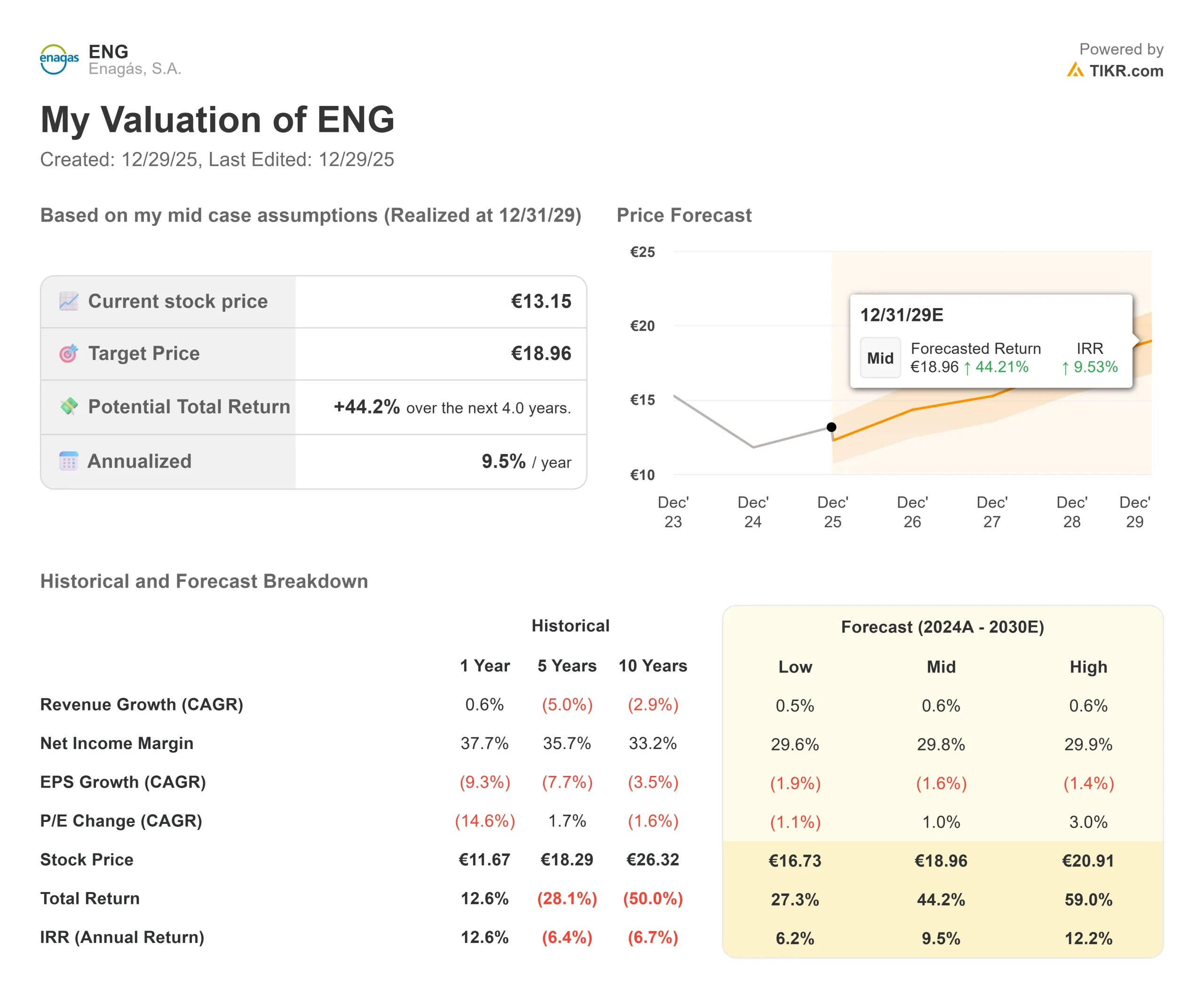

- 価格予測: 当社のモデルは、2029年12月までに1株当たり18.96ユーロを目指すことを示唆しています。

- 期待リターン: この目標は、当社のミッドケース・シナリオにおいて、年率9.5%の堅実なリターン(IRR)を意味する。

- 財務リスクの軽減: 純負債を22億9000万ユーロまで削減することに成功し、エネルギー転換に必要な柔軟性を生み出した。

ライブ配信中TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

エナガス(ENG)は、ヨーロッパの戦略的エネルギー自立の探求の中心にある。スペインのガスシステムがその柔軟性で際立ち続ける中、同社はその専門知識を活かし、イベリア半島とフランス、ドイツを結ぶH2med回廊の開発を主導している。

現在、株価は13.15ユーロで取引されているが、これはスペインにおける規制の枠組みの安定化と、同社の変革に伴う資本集約度とのバランスを市場が考慮しているためだ。

アルトゥーロ・ゴンザロ最高経営責任者(CEO)は最近、堅調な需要と非中核事業の売却成功に牽引され、EBITDAが3億2930万ユーロと好調な業績を報告した。

アナリストによるエナガス株の成長予測と予想を見る (無料) >>)

ENG株のモデルによる評価

私たちは、水素をベースとした新たな規制収入源への移行を織り込みながら、2029年までを見通してエナガスの可能性を評価しました。

収益成長率(CAGR)2.8%、営業利益率41.7%を予測し、2027年後半の目標株価を14.12ユーロとしました。長期的には、水素プロジェクトが最終投資決定(FID)に達するにつれて再格付けが進むと想定し、2029年までに18.96ユーロを目標株価とする。

これは出口PER倍率を13.9倍と想定しており、同社の10年間の過去平均と一致している。

企業のフェアバリューを即座に見積もる(TIKRを無料で利用可能) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ENG 株式に使用したものである:

1.収益成長率:-2.8

エナガスは、伝統的なガス事業者から欧州のグリーン水素リーダーへの転換を図り、構造的なリセットを進めている。この落ち込みは、H2medコリドーと2,600kmのバックボーンに資本を集中させるため、レガシー資産を売却したことを反映している。

同社は、水素インフラが6.5%から7%の報酬レートを受け、規制の枠組みが安定化することによる勢いを期待している。ガス料金を長期的な水素収入と交換することで、より質の高い、数十年にわたるキャッシュフローの流れが構築される。

戦略的売却の段階と、欧州の主要水素ハブになるための軸足を反映し、マイナス2.8%と予想した。

2.営業利益率41.7%

エナガスは、新しいコリドーのための複雑なエンジニアリングを管理しながら、厳格なコスト規律を維持し、非常に効率的なTSOであり続けている。2025年上半期のEBITDAに8,010万ユーロを貢献した子会社が事業を支えており、事業の堅調さを裏付けている。

財務リスクの軽減により純負債は22億9,000万ユーロまで減少し、大規模なエネルギー移行プロジェクトに柔軟性をもたらしている。EUの補助金と規制による通行料を確保することで、同社は「グリーン分子」の軸が高収益を維持することを確実にしている。

経営陣は、積極的な技術革新と安定した公益事業の役割のバランスをとる戦略計画を通じて、持続可能なマージンを目標としている。

3.出口PER倍率:13.9倍

ENGの株価は、移行期には割安で取引されるが、当モデルでは、過去の インフラ水準への平均回帰を想定している。

出口PERは13.9倍と想定しており、水素プロジェク トが最終投資決定に至る10年間の平均と一致する。

欧州のエネルギー自給における戦略的ポジショニングと、負債を削減したバランスシートが、ビジョン実行に伴う安定したバリュエーションを支えるはずだ。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2029年までのさまざまなシナリオは、魅力的なリスクとリターンのプロフィールを示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:規制関税が下がるか、水素の導入が遅れる場合 → 年間6.2%のリターン。

- 中位ケース:同社がH2medに対するEU補助金を確保し、債務目標を達成した場合 → 年間9.5%のリターン。

- ハイケース:スペインが欧州におけるグリーン水素の主要拠点となった場合 → 年間12.2%のリターン。

アナリストが今のENG株をどう見ているか(TIKRで無料)>>を見る

エナガスの株価上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!