Idexx株式の主要統計

- 52週レンジ: 356.1ドル~770ドル

- 現在の株価: $577.4

- ストリート・ハイ・ターゲット:823ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

IDEXX Laboratories(IDXX)は、動物用診断薬と診療ソフトウエアの世界的リーダーであり、2025年度には、米国の診療所訪問件数が年間1.9%減少したにもかかわらず、10.4%の増収と31.6%の営業利益率を達成し、経常収益のフライホイールを構築している。

1月に発表されたマイケル・エリクソン新CEOは、IDEXX社に15年間在籍し、同社のGlobal Point of Care Diagnostics部門とTelemedicine部門を経営してきた人物で、同社が新しいプラットフォームを豊富に取り揃えた製品サイクルに入る中、混乱よりも継続性を示している。

その製品サイクルはすでに数字に表れている:IDEXXは2025年に6,400台のinVue Dxアナライザーを設置した。これは、手作業による前処理なしでスライドを自動処理するポイントオブケア細胞診プラットフォームで、当初の目標台数4,500台を上回り、通年の売上成長率に約200ベーシスポイント寄与した。

ジェイ・マゼルスキー社長兼最高経営責任者(CEO)は2025年第4四半期の決算説明 会で、「2025年は当社にとって決定的な年となった」と述べ、IDEXX Cancer Dx犬リンパ腫検査の商品化に成功し、IDEXXネットワークに新規加入した18%を含む約6,000のリファレンスラボの顧客に提供できるようになったことを指摘した。

IDXXの株価は、52週高値769.98ドルに対して577.44ドルで取引されており、450億ドル以上の対処可能な市場、5,500ユニットのinVue Dxの配置目標、2026年半ばのCancer Dxパネルでの肥満細胞腫検出の発売、および一貫した自社株買いに裏打ちされた15%以上の経営陣の長期的なEPS成長の可能性を軸に、2026年を迎えます。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが買い付ける前にご覧ください。

ウォール街によるIDXX株の評価

IDXXが2026年に経常診断収益を8%から10%有機的に成長させる能力は、米国の既存店臨床来院数が2%減少すると予測される業界背景にもかかわらず、これを来院数の話ではなく、量と利用の話として捉え直している。

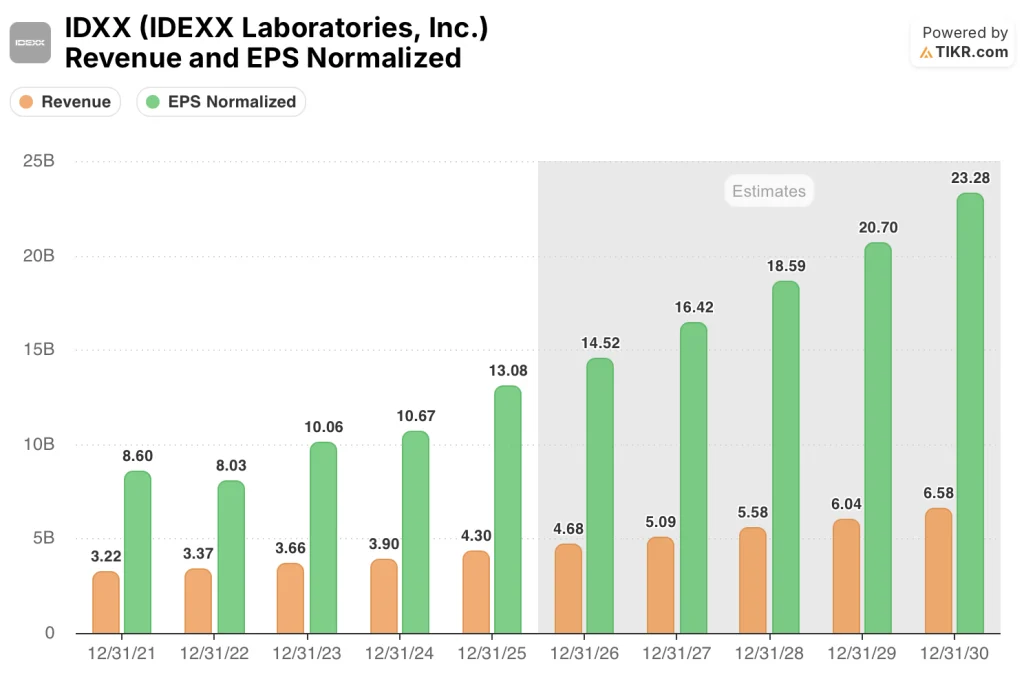

コンセンサスでは、IDXXの売上高は2026年に47億ドル、2027年に51億ドルに達し、正規化EPSは2025年の13.08ドルから2026年に14.52ドル、2027年に16.42ドルに上昇すると予想されている。

IDXXを担当する15人のアナリストのうち9人が買いまたはアウトパフォームの評価を持ち、5人がホールド、1人が売りとし、平均目標株価は742.54ドルで、4月6日の終値577.44ドルから28.6%の上昇を意味する。

470ドルと823ドルのスプレッドは実に示唆に富んでいる。823ドルのターゲットは、IDXXがinVue FNAの拡大、Cancer Dx肥満細胞の上市、そして2027年まで12%以上の国際的なCAGダイアグノスティックスの経常成長を継続することを裏付けている。

IDXXの株価は、持続的な経常収益、加速する診断頻度、そしてまだ織り込まれていない11億ドルの長期的ながんDxの収益機会の組み合わせを考えると、割安に見える。

3月2日に開催されたレイモンド・ジェームスの機関投資家向けカンファレンスで 、マゼルスキーは2028年末までに一般的な犬のがんの50%以上を検出するCancer Dxパネルを開発することを約束した。

IDXXの診断収益の約70%から75%を占める非健康診断の来院件数の悪化は、全来院件数の60%に過ぎないにもかかわらず、モデルの中核となる来院件数の前提を崩す唯一の要因である。

2026 年第 2 四半期のガイダンスは、inVue FNA の消耗品が順調に立ち上がり、ドイツ、英国、オーストラリ アでの国際的な事業拡大が CAG Diagnostics の経常収益の増加をもたらしているかどうかを確認するものであり、このガイダ ンスは、この仮説の次の厳しいチェックポイントとなる。

IDEXX Laboratoriesの業績

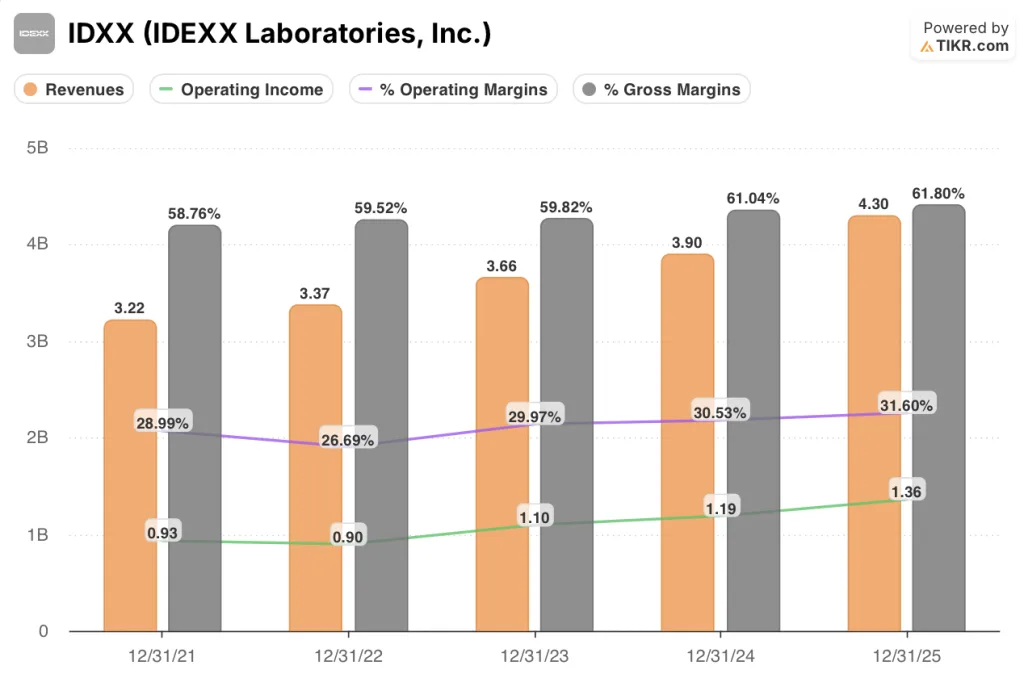

IDXXの収益は2024年度の39億ドルから2025年度には43億ドルに拡大し、前年比10.4%増と前年の6.5%増から大幅に加速した。

2025年度の売上総利益は11.8%増の27億ドルで、売上総利益率は前年の61.0%から61.8%に拡大した。これはinVue Dxの導入による消耗品の好調なプルスルーと、同社のクラウドベースのレファレンスラボ事業の平均を上回る売上総利益率を反映している。

2022年度の営業利益率が26.7%で底を打った後に始まった利益率の回復は、現在3年連続で複利となっており、2024年度の30.5%、2023年度の30.0%から2025年度には31.6%に達し、IDXXの経常収益基盤がコスト構造を上回るスピードで拡大し、構造的な営業レバレッジを実証している。

評価モデルは何を示しているか?

2030年12月までの売上高年平均成長率8.8%、純利益率26.0%への拡大を前提としたTIKRモデルの中位ケースの目標株価946.36ドルは、現在の水準から63.9%のトータルリターンを意味し、IDEXXが2025会計年度だけで10.4%の売上高成長率と24.6%の純利益率という既に達成した前提条件と照らし合わせるまでは、577.44ドルの株価に対して印象的な数字に見えます。

IDXXは現在の水準では割安に見え、将来利益の約40倍で取引されている一方、モデルでは8.8%の収益成長率しか引受していない。

TIKRモデルは、IDXXがそのプラットフォームのオプショナリティに対してプレミアムに値するのか、それとも診療所の受診が圧迫されたまま、市場が圧縮された倍率を適用するのが正しいのか、という疑問を投げかけている。

何が正しいのか

- inVue Dxの装置1台当たりの消耗品売上は、FNA肥満細胞腫の発売が現在コントロールされつつあり、2026年後半に企業アカウントを通じてスケールアップするにつれて、年間3,500ドルから5,500ドルの目標を達成しなければならない。

- Cancer Dxは、より広範な診断パネルへの50%以上の組み入れを維持し、第4四半期の決算説明会で経営陣が言及した11億ドルの対処可能な機会に向けて構築しなければならない。

- 国際的なCAG診断薬の経常収益は、ドイツ、英国、オーストラリアにおける2025年の事業拡大がオンボーディングからフル生産に移行するにつれて、2桁成長を維持しなければならない。

- 営業利益率は、消耗品の成長による売上総利益率のレバレッジと、クラウドベースのソフトウェア経常収益の2桁成長により、2026年度の目安である32.0%~32.5%に向けて拡大し続けなければならない。

何が問題か

- 現在、IDXXの診断収益の70%から75%を占める非健康診断の来店者数は、中低所得者層で個人消費圧力が強まれば、2026年度ガイダンスに織り込まれている2%の米国既存店減少以上に悪化する可能性がある。

- inVue Dxの消耗品売上は、経営陣が「少し長い」と指摘する企業アカウントの配置サイクルにより、2026年度ではなく2027年度に有意義なプルスルー売上が押し上げられた場合、目標を下回る可能性がある。

- マイケル・エリクソンが2026年5月12日に就任することによるCEO交代リスクは、IDEXXでの15年の在職期間を考慮すると最小であるが、ニムラタ・ハントのEVP退任と3月26日に提出された230万ドルの離職パッケージは、シニアリーダーシップレベルでの有意義な再編成を示唆するものである。

- 現在のレートでは2026年のガイダンスに60ベーシスポイントの追い風となっていた為替は、米ドルがユーロや豪ドルに対して大幅に上昇した場合、逆風となる。

ウォール街のベスト・アイデアは長くは隠せない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

IDEXX Laboratories, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

IDXXの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

IDEXX Laboratories, Inc.をレーダー上の他の銘柄と共に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。