エクスペディア・グループ株の主要指標

- 過去52週間の値幅:160.00ドル~303.80ドル

- 現在の株価:239.47ドル

- アナリスト予想平均目標株価:約286ドル

- TIKRの中位シナリオモデル目標株価(2030年):約465ドル

- 中位シナリオの年率IRR:年率約16%

- 2026年第1四半期の売上高:34億3000万ドル(前年同期比15%増)

- 2026年第1四半期の調整後EBITDAマージン:15.8%、過去15年間で第1四半期としては最高水準

エクスペディア・グループで何が起きたのか

2026年第1四半期の業績は、エクスペディアの (EXPE)の売上高は前年同期比15%増の34億3,000万ドル、総予約額は13%増の355億ドル、調整後EBITDAは前年同期比83%増の5億4,200万ドルを記録した。

調整後EBITDAマージンは15.8%に達し、第1四半期としては15年ぶりの高水準を記録したほか、調整後1株当たり利益(EPS)は1.96ドルと、前年同期の0.40ドルからほぼ5倍に増加した。アリアン・ゴランCEOは、これを同社史上最高の第1四半期の収益性であると評した。

この業績の大部分を牽引しているのはB2B事業である。これは、自社でインフラを構築することなく予約サービスを提供したいと考える航空会社、銀行、および企業の旅行管理者に対し、エクスペディアが旅行在庫や技術を販売する事業だ。

当四半期のB2B売上高は25%増の11億8000万ドルとなり、現在では総売上高の約35%を占めている。 新たな提携先としては、Uberやモントリオール銀行の「AIR MILES」プログラムなどが加わった。また、エクスペディアはレンタカーや地上交通に特化したB2Bプラットフォーム「CarTrawler」の買収を発表しており、2026年下半期に取引が完了する見込みだ。

経営陣は決算説明会において、AIに関する質問にも直接言及した。ゴリンCEOは、ChatGPTおよびClaudeとの予約統合が活発に行われていると説明し、AIアシスタントを「仲介者を排除する存在」ではなく「販売パートナー」として位置付けた。

この論理はB2Bの文脈においても成り立つ。旅行者がAIアシスタントを通じて予約を行い、その基盤となる在庫がエクスペディアのプラットフォームから提供される場合、収益は依然としてエクスペディアが得ることになる。B2B事業の拡充は、まさにこのようなシナリオに対するヘッジの一環でもある。

エクスペディア 株に関するアナリストの成長予測と目標株価を確認する (無料) >>>

バリュエーション・モデルが示すもの

エクスペディアの事業勢いと株価の乖離は、TIKRのモデルから明らかだ。

現在の株価239.47ドルを基に、ミッドケース・シナリオでは2030年末までに約465ドルを目標としており、これは総リターン約94%、年率換算リターン約16%を意味します。 これは、年間約6%の売上高成長、18%に向けて拡大する純利益率、そして時間の経過とともに緩やかに縮小するPER倍率を前提としています。

こうした倍率面での逆風が織り込まれているにもかかわらず、このモデルが示唆するリターンは、現在、大半の大型株が提示しているリターンをはるかに上回る水準です。

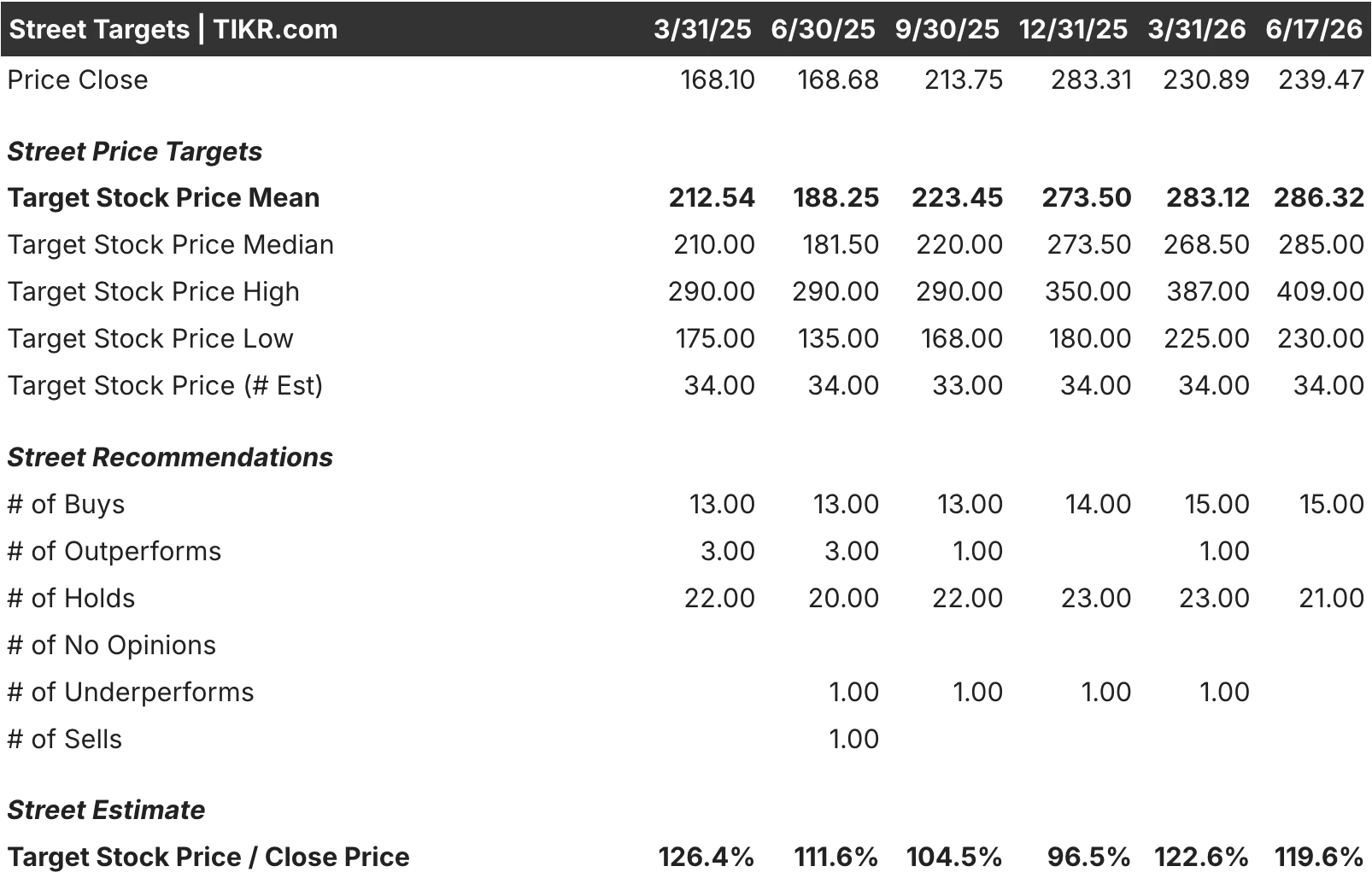

ウォール街の予想は、より保守的な平均目標株価である約286ドルとなっており、これは現在の水準から約20%の上昇余地があることを示唆している。TIKRが追跡している34人のアナリストのうち、15人が「買い」、21人が「ホールド」と評価しており、予想を上回り、利益率も拡大している企業としては異例なほど「ホールド」が優勢な分布となっている。

この慎重な姿勢の多数派には、特定の懸念が反映されている。アナリストたちは、AIネイティブ検索がエクスペディアやHotels.comのような消費者向けブランドを通る長期的なトラフィック量にどのような影響を与えるか確信が持てず、まだ答えが出ていない構造的な課題に直面しているビジネスモデルに対して、フルプライスを支払うことに消極的である。

目標株価の範囲が最低230ドルから最高409ドルと幅広いことは、単なるノイズではなく、アナリスト間の真の意見の相違を反映している。

エクスペディア・グループ(Expedia Group, Inc.)に投資すべきか

強気の見方としては、エクスペディアがここ数年で最高水準の利益率を達成していること、B2B事業が急速に成長し、消費者向けOTAトラフィックに依存しない収益の多角化が進んでいること、そしてTIKRのモデルでは現在の水準で年率約16%のリターンが織り込まれている点が挙げられます。さらに、同社は純現金保有高があり、50億ドルの新たな自社株買い承認も得ています。

弱気な見方としては、依然として売上高の約62%を占める消費者向けOTA事業が、同事業の収益性を支える直接トラフィックを侵食しかねないAIツールの影響を構造的に受けやすい点が挙げられます。もしその侵食がB2B事業による補填能力を上回る場合、利益率拡大のストーリーは停滞することになります。

エクスペディア・グループは、経営難からの立て直しを迫られている企業でも、投機的な賭けの対象でもありません。同社は収益性が高く、キャッシュを生み出す事業であり、自社の過去の株価水準やブッキング・ホールディングスなどの同業他社に比べて大幅な割安感で取引されていますが、それには重要な理由があります。

その理由が今後数年間でエクスペディアに有利に働くかどうか――TIKRのモデルは、投資家にこの点について見解を示すよう求めています。

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!