エナジートランスファー株式の主要統計

- 52週レンジ: $16 to $21

- 現在の価格: 20ドル

- ストリートの平均ターゲット :$ 23

- ストリートのハイターゲット:26ドル

- アナリストのコンセンサス: 買い13人、アウトパフォーム5人、ホールド3人、ノーオピニオン1人

- TIKRモデル目標株価(2030年12月):28ドル

エナジートランスファー、記録的な第1四半期後、通期EBITDAガイダンスを7億5000万ドル上方修正

エナジー・トランスファーLP(ET)は、40州以上でパイプライン、処理プラント、分別施設、輸出ターミナルを運営する米国最大級の中流エネルギー・インフラ企業で、5月5日に報告された2026年第1四半期決算を受けて、同パートナーシップは調整後EBITDAを約49億ドルとし、2025年第1四半期の約41億ドルを上回った。

この49億ドルという四半期は、コモディティ運だけで築かれたものではない。

エナジートランスファー社は、1四半期で記録的な中流集荷量、記録的なNGL分留量、記録的なNGL輸出量、記録的な原油輸送量を同時に達成した。

ガイダンスを動かした見出しの数字は、経営陣が直接発表したものである。パートナーシップは第1四半期に社内計画を約5億ドル上回り、通年の最適化目標を1四半期で達成したため、2026年通年のEBITDAガイダンスを、従来の約174億5,000万ドルから178億5,000万ドルの範囲から、約182億ドルから186億ドルの範囲に大幅に上方修正せざるを得なかった。

トム・ロング共同最高経営責任者(CEO)は、2026年第1四半期の電話会議で次のように述べた。"我々は、第1四半期に見られた恩恵の一部は、残りの年間を通じて持ち越され、ガイダンス範囲の上限を達成するか、それを上回ることができる状態になると楽観視している"

NGLおよび精製製品部門は、調整後EBITDAで約12億ドル(前年同期は約9億7800万ドル)を計上し、唯一最大の増益要因となった。これは、モント・ベルビウ分留所の記録的な業績とネダーランド・ターミナルからの記録的な輸出量に加え、2025年に稼働を開始した新しい冷却能力による5000万ドルの増益が寄与したためである。

エネルギー・トランスファーの株価は、経営陣が多くの時間を費やして明らかにした需要構造転換の中心に位置している。それは、中東の紛争力学によって加速する米国産LNG、NGL、原油に対する世界的な需要の高まりであり、マッキー・マックリアCOOは「すべての製品について米国への回帰が非常に明確である」と述べた。

ヒュー・ブリンソン・パイプライン(フェーズ1は2026年第4四半期の開通予定)、デザート・サウスウエスト・パイプライン(2029年第4四半期の開通目標)、15年から25年の契約に裏打ちされたフロリダ・ガス・トランスミッションの2つの新規拡張プロジェクト、オクラホマ州、アーカンソー州、テキサス州の発電所やデータセンターに供給するための新規天然ガス供給契約、2029年第4四半期の開通を目標とする6億ドル、20年の契約に裏打ちされたトランスウェスタン・パイプラインのスプリンガービル・ラテラルなどだ。

エナジートランスファーのガイダンス引き上げが年末まで続くかどうかを左右する、プロジェクトのマイルストーンと事業量の立ち上げを追跡しよう。

ET株に対するウォール街の見方

エナジートランスファー株が投資家に答えさせる中心的な疑問は、第1四半期のアウトパフォームが、収益力の持続的なステップアップなのか、それとも最適化の利益によって膨らんだ有利な四半期で、平均的に元に戻るのか、ということだ。

データは明らかに耐久性の方に傾いている。

約5億ドルの社内計画対比の上振れのうち、経営陣は約3億ドルを一過性のものであるとしているが、その後すぐに、過去8年間のうち5年間で、エナジートランスファーは基本事業計画を上回る大規模な最適化およびスプレッドキャプチャーの利益を生み出しており、この特定のパートナーシップに適用される場合、「一過性」というラベルは精査が必要であると指摘した。

EBITDAコンセンサスは、ストリートの確信の高まりを反映している:エナジートランスファーの2026年6月期のEBITDAコンセンサスは約44億5,000万ドル、2026年9月期は約44億7,000万ドルと予想されており、各期とも、基盤事業の強化に加え、新規プロジェクトによる数量増が重なり、前年同期比約15%の成長を示している。

収益の伸びは、基本的な商業加速の規模を裏付けている:エナジートランスファーの2026年第1四半期の売上高は277億7,100万ドルで、ストリート予想の272億9,788万ドルを1.73%上回り、売上高は第1四半期の210億2,000万ドルから前年同期比32.12%増加した。

5月15日現在、22人のアナリストのうち13人が「買い」、5人が「アウトパフォーム」、「ホールド」はわずか3人で、コンセンサスには強気の見方が多い。平均目標株価23.32ドルは、現在値20.15ドルから約16%の上昇を意味し、ストリートハイは26.00ドルとなっている。

ミスプライス:エナジートランスファーのEBITDAは2026年半ばまで前年比約15%成長すると推定される一方、株価は52週高値の20.67ドルから約2.5%下落しており、エナジートランスファーの株価は将来の収益軌道に比べて割安に見える。

経営陣は、正式なフェーズ1の操業開始日に先駆けて、早ければ2026年第3四半期にガスが流れ始める可能性があると指摘し、日量1.5Bcfのパイプラインがフル稼働すれば、ロング氏が「米国の主要なヘッダーシステム」と表現するように、既存の契約フローに加え、大幅なバックホール量のアップサイドが実現する。

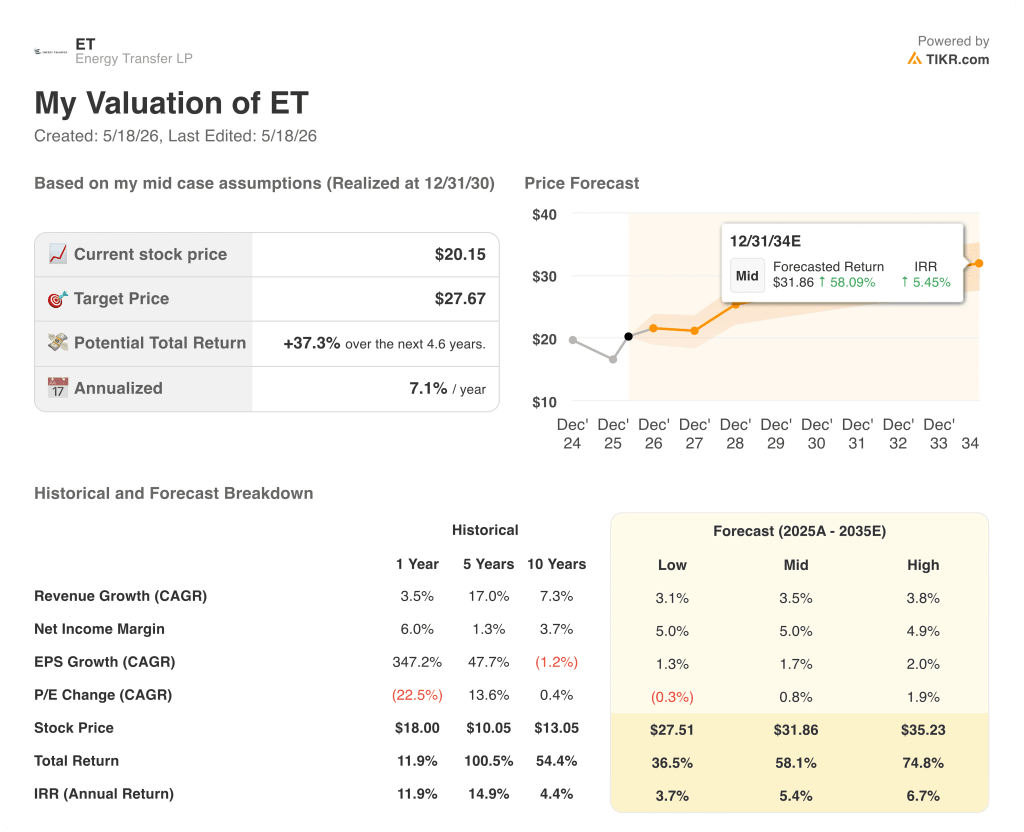

評価モデルは何を示しているか?

TIKRの基本ケースでは、エナジートランスファーを1ユニットあたり27.67ドルと評価し、2030年までの売上高年平均成長率約3.5%と純利益率5%の持続を想定している。

TIKRのミッドケース目標28ドルに対して20ドル、2034年12月までのフルリターンシナリオ(分配金を含む)は約58%で、エナジートランスファー株は、2026年第4四半期から2029年第4四半期にかけて新たに4つの長期契約パイプラインプロジェクトが稼働する複合効果をまだ反映していない単価で、割安に見える。

その論拠は、前倒し資本計画の実行にかかっている:エナジートランスファーは、2026年の有機的成長のための設備投資ガイダンスを、SUNとUSACを除いて約55億ドルから59億ドルに引き上げた。

ブルケース(引き続きうまくいくこと)

- ヒュー・ブリンソン・フェーズ1は、予定より早く2026年第3四半期に最初のガスを供給し、契約した日量1.5Bcfを追加し、経営陣がまだ成長中と説明した重要なバックホール量のアップサイドを解き放つ。

- ネダーランドのNGL輸出拡張は数ヶ月以内にFIDに進み、エタン契約簿を2041年まで延長し、上昇した国際LPGスプレッドを捕捉する能力を追加する。

- オクラホマ州、テキサス州、アーカンソー州でのデータセンターおよび発電契約(現在、合計で日量約3億立方フィートの新規供給接続)は、ETの既存の州内フットプリントを考慮すると、意味のある増資なしで量を増やし続けている。

- パーミアン・ベースンの処理能力拡張(Mustang Draw Iは2026年5月に試運転、Mustang Draw IIは2026年第4四半期を目標)は、2027年初頭までにボトルネックが解消される見込みの同ベースンに、合計で日量5億5,000万立方フィートの処理能力を追加する。

- 2026年通年のEBITDAは、中東主導の需要増が保守的なベース・ケース価格の想定よりも持続的であることが証明されたため、ガイダンスの182億ドルから186億ドルの範囲の上限に達するか、それを上回る。

ベアケース

- 第1四半期の5億ドルの好業績のうち約3億ドルがその後の四半期で再現されず、2027年第1四半期に前年同期比での比較が困難となり、コモディティ・スプレッドが経営陣の予想よりも早く正常化した場合、ガイダンスがリセットされる可能性がある。

- 資本集約度はさらに上昇:2026年の成長設備投資額は55億ドルから59億ドルと、すでに以前の50億ドルから55億ドルの範囲を上回っており、プロジェクトの追加やコスト超過があれば、特にEBITDAのレバレッジ目標が4倍から4.5倍であることを考えると、分配可能キャッシュフロー・カバレッジを圧迫することになる。

- NGLパイプラインの再契約競争は、競合他社が今後12~24ヶ月の間に発表した新容量の供用開始により激化し、NGLセグメントの数量と料金の前提が現在の基本ケースよりも圧縮される。

- デザート・サウスウエストの規制スケジュール(FERC認証申請目標は2026年第4四半期、操業開始は2029年第4四半期)がずれ込み、パートナーシップの最も重要な長期成長資産の1つが遅れるため、EBITDA貢献はさらに先の予測にずれ込む。

エナジートランスファー株は今買いか?

22人のアナリストのうち13人が「買い」、5人が「アウトパフォーム」と評価しており、アナリストの答えは「イエス」である。

平均目標株価約23ドルは、20ドルから約16%の上昇を意味し、TIKRのミッドケース値はETの28ドルで、分配金を含む2034年までのトータルリターンは約58%を意味する。

重要な変数は、ヒュー・ブリンソン・フェーズ1の引渡しである:経営陣が示したように、ガスフローが2026年第3四半期に開始された場合、収益の増加は、そのアップサイドのウィンドウを大幅に圧縮します。

18人のアナリストがエナジートランスファー株を「買い」または「アウトパフォーム」と評価し、平均目標株価は約23ドルであることから、ヒュー・ブリンソン上昇の前にポジションを取るための窓は狭まっている。

エナジートランスファーLPに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Energy Transfer LPの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Energy Transfer LPを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。