主な統計

- 現在価格:~23ドル(2026年5月15日終値:22.92ドル、13%上昇)

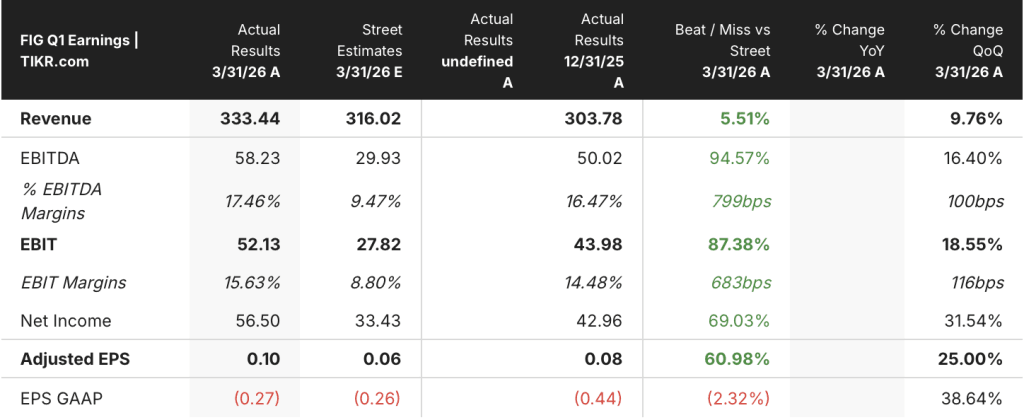

- 2026年第1四半期の売上高:前年同期比46%増の$333M

- 2026年第1四半期調整後EPS:0.10ドル

- 2026年第1四半期の非GAAPベースの営業利益率:16

- 2026年第2四半期の売上高ガイダンス:3億4,800万~3億5,000万ドル(中間値で前年同期比40%増)

- 2026年通期売上高ガイダンス:14億2200万ドル~14億2800万ドル(中間値で前年同期比35%増);事前見通しから5500万ドル増額

- 2026年通年の非GAAPベースの営業利益ガイダンス:1億2500万ドルから1億3500万ドル(中間値で約9%のマージン);事前見通しから2500万ドル引き上げ

- TIKRモデル目標株価:65.10ドル

- 予想上昇率:~184

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Figma株、収益成長が46%に再加速し13%急騰

Figma株(FIG)は、2026年第1四半期の収益が前年同期比46%増の$333Mとなり、自社ガイダンスの上限を上回ったと発表し、13%以上急騰した。

この加速は、2025年第4四半期の40%、第3四半期の38%に続く、2四半期連続の前年同期比成長率の改善となる。

2026年第1四半期の決算説明会でプラベール・メルワニ最高財務責任者(CFO)が語ったところによると、この業績改善は、組織全体にわたる座席数の拡大、AI製品の採用、前年同期比48%増となった国際事業など、幅広い分野に及んでいる。

メルワニ最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、ARRが1万ドル以上の有料顧客の純ドル維持率は139%に達し、前四半期から3ポイント上昇し、過去2年間で最高水準となった。

2026年第1四半期決算説明会でのメルワニ社長によると、ARR10万ドル以上の有料顧客は第1四半期に前年同期比48%増となり、第4四半期から2ポイント加速した。

2026年第1四半期決算説明会のメルワニ氏によると、全体の顧客ベースは前年同期の約45万人から約69万人に増加し、前年同期比54%増となった。

AIによるクレジットの収益化は今四半期の重要な進展であった。Figmaは3月18日にクレジット制限の実施を開始し、2026年第1四半期の決算説明会でメルワニが語ったところによると、4月末時点で、それまでクレジット制限を超えていたOrgおよびEnterpriseユーザーの75%以上がクレジットの消費を継続している。

2026年第1四半期決算説明会でのメルワニ氏によると、ARRが10万ドル以上の顧客の約60%が第1四半期に毎週Makeを利用しており、第4四半期の50%以上から増加している。

2026年第1四半期決算説明会でのディラン・フィールドCEOによると、Figma DesignのMCP週間アクティブユーザーは前四半期比5倍増となった。

ARRが10万ドル以上の顧客のうち、FigmaのMCPを使用している顧客は、MCPサーバーを使用していない顧客と比較して、約70%の速さでフルシートを増やしたと、2026年第1四半期の決算説明会でメルワニは述べています。

2026年第1四半期決算説明会でのメルワニの発言によると、企業側では、世界最大のハイパースケーラの1社が、断片的なFigmaの利用を、35,000以上の有料シートを持つ1つの契約に統合しました。

Figmaは、2026年通年の売上高ガイダンスを14億2200万ドルから14億2800万ドルに引き上げた。

2026年第1四半期決算説明会でのメルワニの発言によると、通年の非GAAPベースの営業利益ガイダンスは、事前ガイダンスから2500万ドル増の1億2500万ドルから1億3500万ドルに引き上げられ、中間値で約9%の営業利益率を意味する。

Figmaの株価は、この報道を受けて13%上昇している。バリュエーション・モデルが、現在の価格でまだ上昇を示すかどうかを見てみましょう。TIKRのプロフェッショナル・ツールを無料でご利用ください。

Figma株:損益計算書が示すもの

Figmaの損益計算書は、GAAP会計のノイズに邪魔された加速ストーリーを語っており、非GAAPの画像は、現在の成長段階により適切なレンズである。

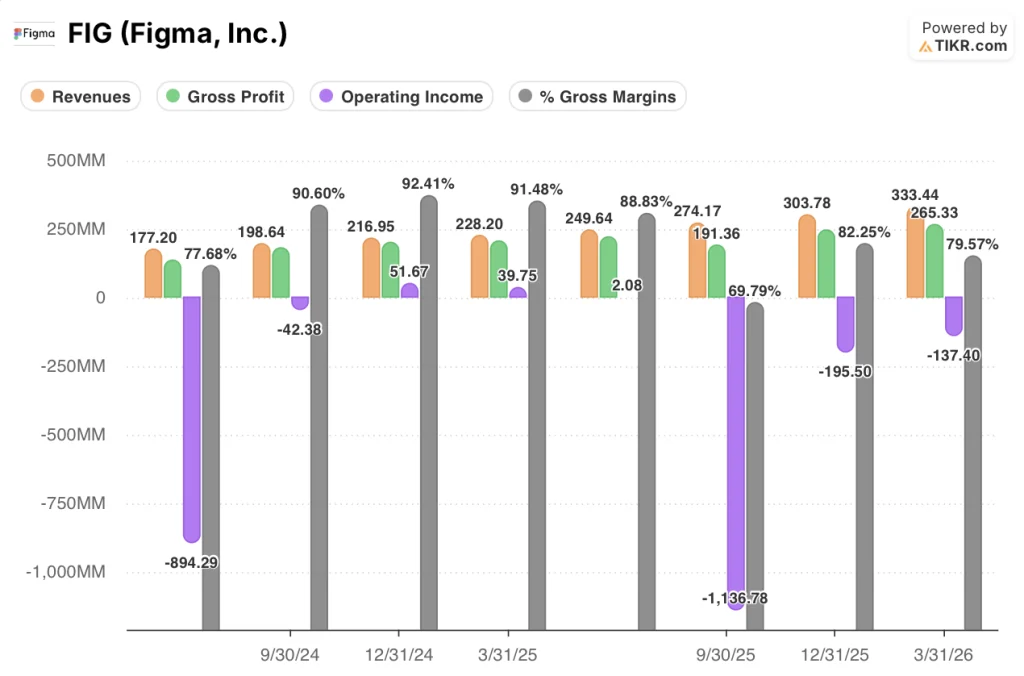

売上高は、過去8四半期にわたって一貫して上昇の弧を描いている:2024年第2四半期の$ 177Mから2026年第1四半期の$ 333Mまで、四半期ごとに減少したことはない。

2026年第1四半期の売上高$333Mは、2025年第4四半期の$304Mから前四半期比9.76%の成長である。

損益計算書に計上された2026年第1四半期の売上総利益は$265M、GAAPベースの売上総利益率は79.6%で、2024年第4四半期の92.4%、2025年第1四半期の91.5%から低下した。

メルワニは、2026年第1四半期決算説明会での発言によると、売上総利益率の圧縮は、ユーザーがより高い能力のモデルにアクセスすることで、AI機能がより広範かつ深く採用されたためであるとしています。彼は、採用が拡大するにつれて推論コストを管理するための手段として、モデル間でクエリをルーティングすること、およびFigmaのデザイン・コーパスでトレーニングされたファーストパーティ・モデルに投資することを挙げています。

2026年第1四半期の非GAAPベースの売上総利益率は82%、非GAAPベースの営業利益率は16%で、非GAAPベースの営業利益は5,200万ドルでした。

2026年第1四半期のGAAPベースの営業利益は、株式報酬と一時的な項目を反映して(1億3,700万ドル)であり、これがGAAPベースの収益性と非GAAPベースの収益性の乖離の主な要因である。

評価モデルは何を示しているか?

TIKRモデルは、Figma株の目標株価を65.10ドルとしており、5月15日の終値22.92ドルから約184%の上昇を意味します。

この目標株価の中位前提には、2025年から2035年までの売上高年平均成長率16%、純利益率13%が含まれています。

第1四半期の収益成長率46%は、モデル中位ケースのCAGRを大きく上回っており、これはモデルが成長軌道について保守的であるか、成長ペースが今後数年間で大幅に減速することを意味する。

通期ガイダンスの成長率~35%は、すでに第1四半期のペースからのステップダウンを意味しており、第1四半期の上振れだけで、長期的な業績がどの程度再評価されるかが、正直なところ制約となる。

成長の再加速、コンバージョン率を示し始めたAIマネタイゼーション、ガイダンスの引き上げはすべて、強気ケースの確率分布をより強固なものにしている。

Figmaは例外的な第1四半期を達成したが、AIクレジットの収益化は四半期が終了するわずか6週間前に始まったばかりであり、それが持続するかどうかは、ここから先のあらゆる成長シナリオの前提条件となる。

何がうまくいかなければならないか

- AIクレジットの収益化は、4月に見られたコンバージョン率で維持されなければならない。このコンバージョン率では、3月18日の実施開始後、それまで制限を超えていたOrgおよびEnterpriseユーザーの75%がクレジットの消費を継続した。

- MCPとMakeアクセスによるフルシートのアップグレードは継続されなければならない:MCPを利用する顧客は、第1四半期中、MCPを利用しない顧客よりも70%速くフルシートが増加し、Proチームのコンバージョンは前年同期比で150%以上増加した。

- 売上高成長率は、第 2 四半期のガイダンス(~40%)付近を維持する必要があり、通期のガイダ ンス(~35%)は、Figma がガイダンスの上限を上回った第 1 四半期と同様、保守的であることを証明する必要がある。

- 売上総利益率を安定させる必要がある:第1四半期の非GAAPベースの売上総利益率は82%であり、Figmaがモデル間でクエリをルーティングし、ファーストパーティのデザイン・コーパス・モデルを展開できるかどうかが、AIインフラ・コストが利益率をさらに圧迫するかどうかを決定する。

まだ起こりうる問題

- 第 1 四半期の 46% の成長には、クレジット収益化の収益がわずか 2 週間分しか含まれていない(実施は 3 月 18 日から)。第 2 四半期は最初の完全四半期であり、企業の契約サイクルがクレジットアドオンの購入を減速させた場合、成長は期待外れとなる可能性がある。

- 通期の非 GAAP ベース営業利益率ガイダンスは約 9%で、第 1 四半期の 16%から大幅に縮小する。

- 2026年第1四半期のGAAPベースの営業損失($137M)と、売上高に占める株式ベースの報酬の割合は依然として高く、Figmaの株価は、モデルの純利益率13%の想定に対してかなりのプレミアムで取引されている。

- 競争表面積は拡大している:また、LLMプロバイダーからの新規参入により、Figmaが対応しなければならない製品変更のペースが増しています。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう。

Figma, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR は、プロのアナリストが、まさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに、無料でアクセスできます。

Figma, Inc.の株を引き出せば、何年もの過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Figma, Inc.クレジットカードは必要ありません。自分で判断するために必要なデータだけです。