主な統計

- 現在価格:~569ドル(2026年5月15日)

- 2026年度第4四半期 売上高:$518M (前年同期比18.3%増)

- 2026年度第4四半期の調整後EPS:3.62ドル(前年同期比28%増)

- 2026年度第4四半期のGAAPベースのEPS:2.89ドル(前年同期比26%増)

- 2026年度通期純利益:2億8,760万ドル(前年同期比23%増)

- 2026年度通期希薄化後EPS:9.09ドル(前年同期比18%増)

- 2027年度第1四半期売上高ガイダンス:5億~5億1,000万ドル(前年同期比15%~17%増)

- FY2027.1.Q1調整後売上総利益率ガイダンス:45.25%から45.5

- TIKRモデル目標株価:$783

- インプライド・アップサイド:~38

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

RBCベアリングの株価業績内訳

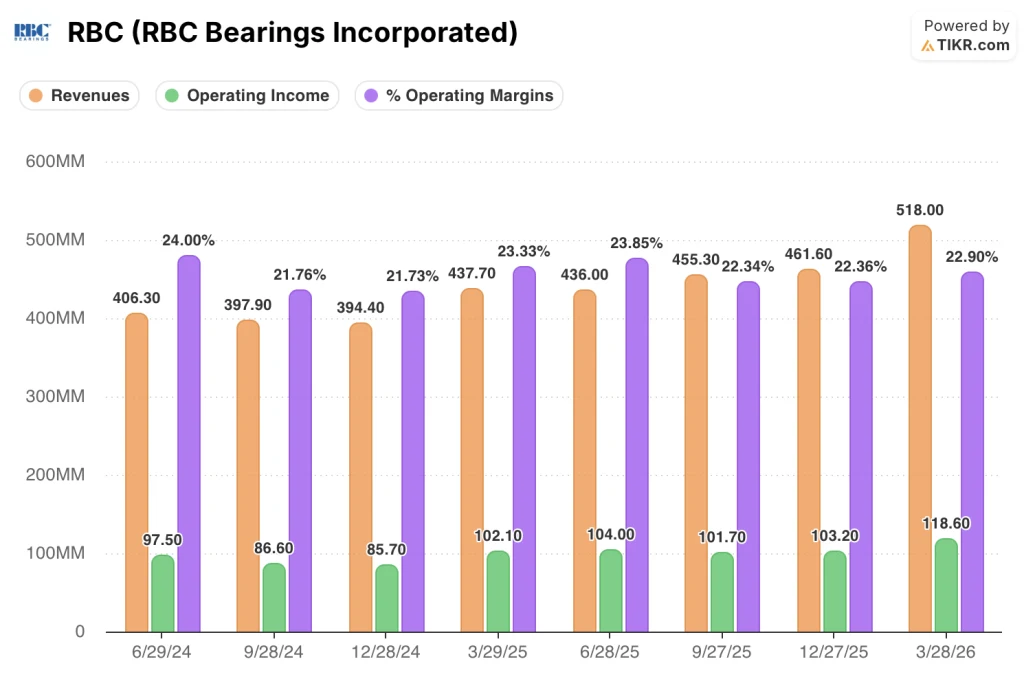

RBCベアリング株式(RBC)は、2026年度第4四半期の純売上高を前年同期比18.3%増の$518M、調整後希薄化後EPSを前年同期の$2.83から28%増の$3.62と発表した。

航空宇宙・防衛部門が業績を牽引し、A&D部門の売上高は前年同期比41.2%増となった。

2025年7月に完了したVACCOの買収を除くと、航空宇宙・防衛事業の売上高は22.8%増となり、マイク・ハートネット会長兼社長兼最高経営責任者(CEO)は2026年度第4四半期決算説明会で、防衛・民間航空機市場の「継続的な勢い」を反映したものだと述べた。

VACCOは第4四半期の売上高に3,000万ドル貢献し、トマホークを含むプログラムの液体推進燃料管理コンポーネントへのエクスポージャーを増やした。

通期では、A&D 部門は 32%の成長(既存事業比 19.1%増)、防衛部門は 65.4%増、民間航空機部門は 17.8%増となった。

産業部門は第4四半期にOEMで7.8%増、流通で4.5%増となった。

第4四半期の調整後EBITDAは21%増の1億6,900万ドルで、売上高の32.6%を占めた。

RBCベアリングは第4四半期中に1億1,600万ドルの借入金を返済し、2026年11月までにタームローンを全額返済する予定。

通期のフリーキャッシュフローは3億4,300万ドル、換金率119%となり、2025年度の2億4,400万ドル、換金率99%から上昇した。

2027年度第1四半期の売上高は5億~5億1,000万ドル(前年同期比14.7%~17%増)、調整後売上総利益率は45.25%~45.5%。

ロブ・サリバン最高財務責任者(CFO)が2026年度第4四半期決算説明会で述べたところによると、2027年度通期の連結粗利益率は約50ベーシス・ポイント拡大する見込みである。

商業用OEM長期契約の約60%はCOVID後のインフレを反映した価格改定が行われ、残りの40%は2027年1月より価格改定が行われる。

ハートネット博士は決算説明会で、ヴァージニア級とコロンビア級潜水艦の増産により、今後24~36ヶ月で海洋事業の売上が倍増することを目標としていると述べた。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見ることができます。

RBCベアリングの株価財務

損益計算書は、きれいな営業レバレッジストーリーを物語っている:売上高は過去4四半期のそれぞれで加速している一方で、営業利益は歩調を合わせて拡大しており、2026年度半ばに始まったマージンの回復が維持されていることを裏付けている。

売上高は2026年度第1四半期の$436Mから、第2四半期$455M、第3四半期$462M、第4四半期$518Mと前年同期比成長率が7%から14%、17%から18%と加速し、売上総利益率は44%から45%の範囲で安定的に推移した。

営業利益は第1四半期の1億400万ドルから第4四半期には1億1900万ドルに増加し、営業利益率はそれぞれ23.9%、22.3%、22.4%、22.9%だった。

サリバンは決算説明会で、第4四半期のA&D部門の調整後粗利益率は44.2%(VACCOを除くと43.7%)であったのに対し、工業部門の調整後粗利益率は46.2%であったと述べ、A&D部門が規模を拡大しても工業部門が依然として利益率の高い部門であることを確認した。

第4四半期の販管費も、株式報酬と人件費の増加により、売上高の16.8%にあたる8,690万ドルに増加した。

バリュエーション・モデルの評価

TIKRモデルでは、RBCベアリングの株価を783ドルとし、5月15日終値の〜569ドルから約38%のアップサイドを示唆している。

ミッドケースでは、1年間の売上高成長率14.3%、純利益率18.6%に対し、売上高年平均成長率9.2%、純利益率21.4%を想定しています。

A&Dのモメンタム、23億ドルのバックログ、2027年1月に到来するLTAのリプライシング、2026年11月の債務返済はすべて、モデルが求める利益率の拡大をサポートする。

7%の売り越しにより、価格とモデル目標値のギャップは拡大し、RBCベアリングの株価は24時間前よりも魅力的な設定となりました。

RBCベアリングは記録的な四半期を達成し、第1四半期は2桁成長を見込んでいたにもかかわらず、株価は7%下落した。

何が問題か

- A&Dの勢いは持続しなければならない:同セグメントは第4四半期に41.2%の成長を記録し、23億ドルの受注残を計上した。経営陣は、2027年度の民間航空宇宙事業の成長率を15%超とし、防衛・宇宙事業はさらに高い成長が見込まれるとしている。

- LTAの残り40%のリプライシングは2027年1月に予定通り実施される必要があり、これはサリバンが2027年度に概算した50ベーシスポイントの売上総利益率拡大を支えるために必要な構造的追い風となる。

- 海運収入は計画通り拡大しなければならない:Dr.ハートネットは、24ヶ月から36ヶ月の間に海洋事業の売上を倍増させることを確約しており、そのためには設備、フロアスペース、テストラボの能力を増強する必要がある。

- VACCOのマージンは、サリバンが第4四半期の調整後マージンが46%を上回ったのは一時的なミックス効果であると指摘した後、30%台半ばまで正常化する必要がある。

まだ起こりうる問題

- 第4四半期の販売管理費は$86.9M(売上高の16.8%)で、サリバンは四半期あたり$80M以上とガイディング。

- Dr.ハートネットは、民間航空宇宙アフターマーケットが4月と5月にかけて "バブルにある "と述べ、主にエンジンにレバレッジをかけたブックに不確実性を加えている。

- チタンは要注目品目であり、高合金鋼は高騰した価格でしか入手できず、アルミニウムはA&Dが複数のプログラムを同時に立ち上げ、その規模を拡大しているため監視下にある。

- LTA契約の40%がまだインフレ前の価格設定であるため、少なくとも2027年度上半期までの短期的なマージン上昇には限界があり、現在のマージンとモデルが予測するフルリプライス時のマージンとの間にギャップが生じる。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

RBCベアリング・インコーポレーテッドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

RBC Bearings株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、RBCベアリングの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。