主要統計

- 52週レンジ: 330~557ドル

- 現在の価格: 423ドル

- ストリートの平均ターゲット: $513

- ストリート・ハイ・ターゲット:$635

- TIKRモデル目標株価(2030年12月):$770

HCAヘルスケア株、インフルエンザ・シーズン不足で堅調な四半期を覆い隠し、8%下落

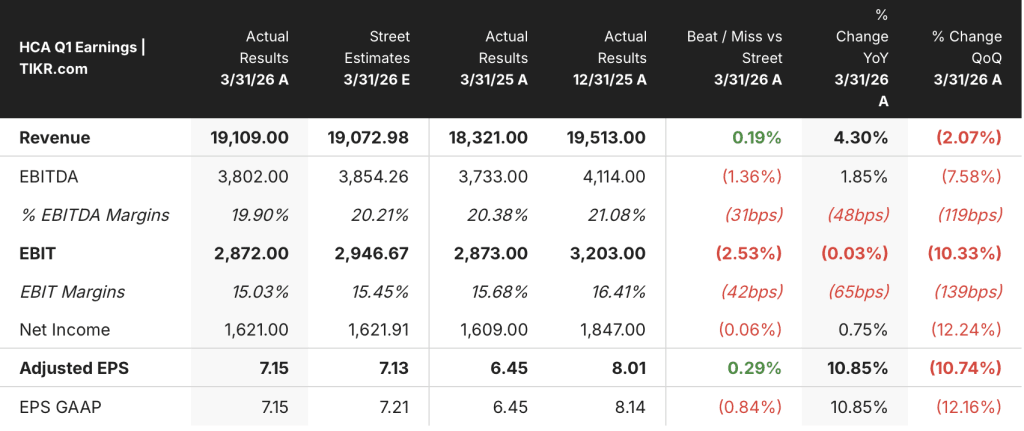

HCAヘルスケア(HCA)は米国最大の上場病院運営会社で、国内43の高成長市場で約190の病院と2,500の外来施設を運営している。4月24日に発表された2026年第1四半期決算後、売上高と調整後EPSの両方でアナリスト予想を上回ったにもかかわらず、株価は8%下落した。

売上高は前年同期比4.3%増の191.1億ドルで、コンセンサス191.0億ドルをわずかに上回った。

調整後EPSは前年同期比10.9%増の7.15ドルで、アナリスト予想の7.14ドルを1セント上回った。

呼吸器関連の入院は前年同期比で42%減少し、呼吸器関連の救急外来受診は32%減少したため、HCAが通常インフルエンザの季節に獲得する季節的な上昇はなくなった。

テキサス州、テネシー州、ノースカロライナ州、バージニア州を襲った1月の冬の嵐は、このプレッシャーにさらに追い打ちをかけ、この2つの要因が相まって、当四半期の調整後EBITDAは推定1億8,000万ドル減少した。

マイク・マークス最高財務責任者(CFO)は、2026年第1四半期の決算説明会で、天候と事業の軌道を明確に線引きし、「これらの要因は一時的なものであり、構造的なものではないと見ている」と述べた。

HCAは、メディケイドの追加支払いプログラム(ジョージア州でのグランドファザリング承認やテキサス州でのATLISプログラムの復活など)により、販売台数の伸びのかなりの部分を相殺し、当四半期に見込んでいた8,000万ドルに対し、約2億ドルの追加利益を得た。

サム・ヘイゼン最高経営責任者(CEO)は、2月と3月の売上高が計画通りに回復したことを確認し、HCAは2026年通年のガイダンス(売上高765億~800億ドル、希薄化後調整後EPS29.10~31.50ドル)を再確認した。

TIKRのリアルタイムデータで、2026年までのHCAヘルスケアの販売量と追加支払いプログラムがどのように発展するかを無料で追跡する。

HCA株に対するウォール街の見方

第1四半期後の中心的な疑問は、出来高不足が天候不順によるものか、それとも医療費助成法(Affordable Care Act)の補助金切れによる構造悪化の初期シグナルなのか、という点である。

HCAは、2026年のACA取引所変更によるEBITDAの逆風を6億ドルから9億ドルとし、取引所取引高が15%から20%減少し、そのうちの15%から20%の患者が雇用者保険に移行し、残りは利用率の低下とともに無保険状態に移行するとの想定で作成した。第1四半期は取引所換算の調整後入院患者数が約15%減少し、この範囲の下限で予想の範囲内に収まった。

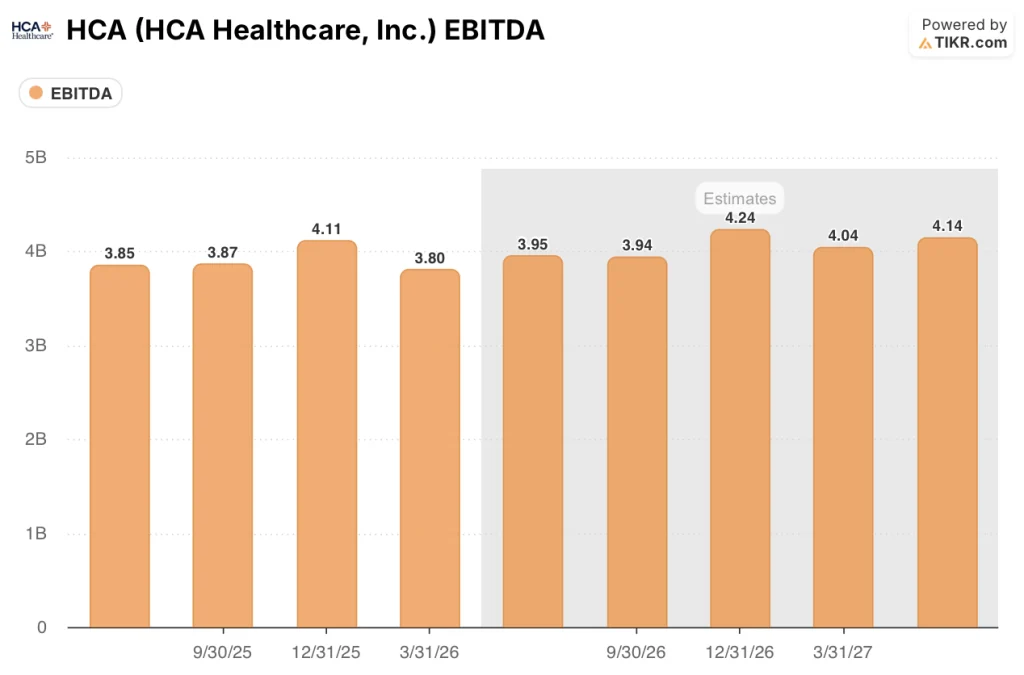

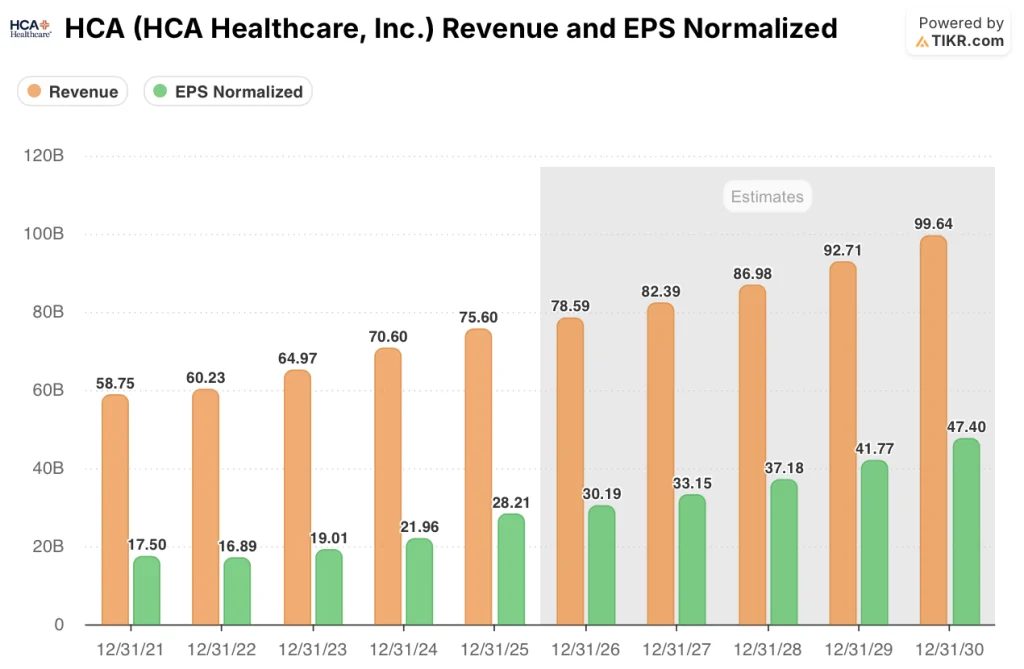

現在のコンセンサス予想では、2026年度通期の売上高は約790億ドル、EPSノーマライズドは約30ドルで、その後2027年度の売上高は約820億ドル、EPSは約33ドルへと加速する。

回復力プログラムは、過小評価されているオフセットである:HCAは、AIを活用した収益サイクルツール、サプライチェーンプラットフォームHealthTrust、パラロン収益サイクル共有サービス事業により、収益整合性、資産最適化、固定費および変動費削減にわたる2026年のコスト削減額4億ドルを特定している。

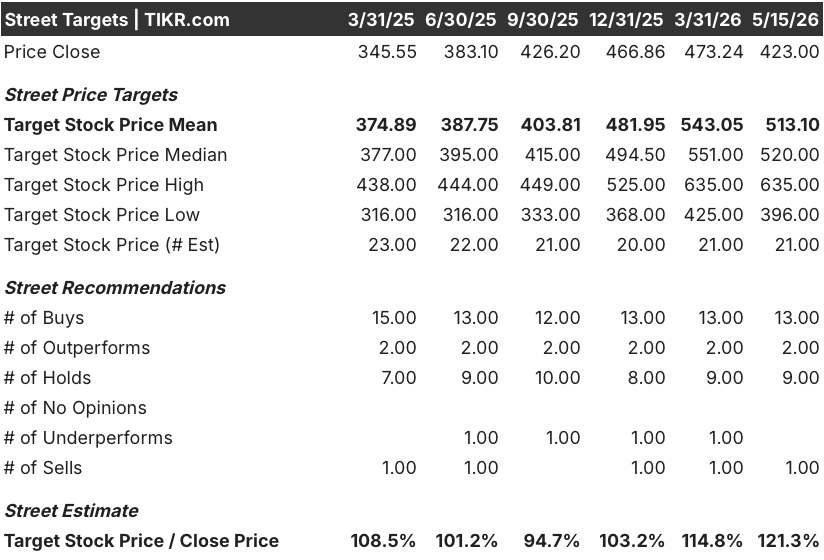

16人のアナリストがHCA Healthcare株を「買い」または「強い買い」と評価し、「ホールド」が9人、「売り」が1人となっています。また、ストリートアナリストの平均目標株価は554.50ドルで、現在の水準から約31%の上昇を示唆しています。

バリュエーションモデルは何を示しているか?

TIKRの基本ケースでは、HCA Healthcareを1株当たり約770ドルと評価し、2025年から2035年までの売上高年平均成長率(ミッドケース)を約5%、純利益率を8.6%と想定しています。

TIKRモデルの目標株価770ドル前後に対し、1株当たり423ドルという計算結果は、保有期間中に約82%のトータルリターンが期待できることを意味し、これを前提にすると、HCAヘルスケア株はACAの逆風だけでは説明しにくい差で過小評価されていることになる。

2026年のHCAの議論は、1つの疑問にかかっている:第1四半期の出来高の逆風は構造的な減少の始まりなのか、それとも同社自身の退出データがすでに答えを出している季節的に歪んだ四半期なのか?

基本ケース:

- 第2四半期から第4四半期までの販売量は、2月と3月の傾向と一致し、2%から3%の成長範囲に正常化する。

- 4億ドルの回復力プログラムは予定通り実施され、AIを活用した収益サイクルツール、ヘルストラストのサプライチェーン節約、パラロンのシェアードサービスがACAエクスチェンジのEBITDAインパクトの大部分を吸収する。

- 2024年10月から2025年9月までをカバーするフロリダ州メディケイド追加プログラムがCMSの承認を受け、経営陣が潜在的に大きな収益増に貢献する。

- 通年の営業キャッシュフローは120億ドルから130億ドル、設備投資は50億ドルから55億ドル、100億ドルの自社株買いの継続、配当の増額-いずれもレバレッジを上げることなく実施

- ノーマライズドEPSは通期で約30ドルに達し、株価の過去16倍の将来利益倍率に向けた再格付けをサポート。

ダウンサイドリスク:

- 保険料の実効率がモデルよりも早く悪化し、ACA交換件数の減少が15%から20%の範囲を超えて加速し、EBITDAの逆風6億ドルから9億ドルの範囲の上限を圧迫する。

- フロリダ州メディケイドプログラムの承認が2026年以降に延期され、経営陣が重要視してきた上振れの可能性がなくなる。

- 病院ベースの医師費用は2024年に20%、2025年に10%増加したが、2026年以降も1桁台後半にとどまり、回復力プログラムが生み出すはずの営業レバレッジが制限される。

- メディケイドの再決定は、第1四半期に見られた初期の傾向から減速が加速し、給付申請に対するためらいが転換率を低下させ、より多くの患者を無保険状態に追いやる。

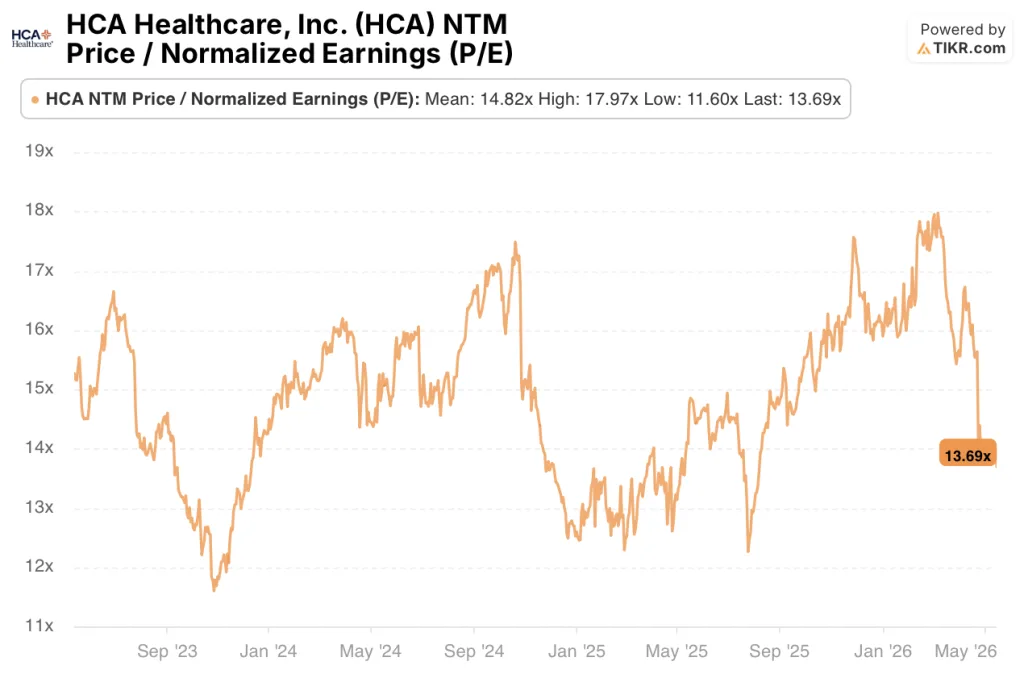

HCAヘルスケア株は割安か?

3年間の過去平均14.82倍に対し、NTM正規化利益は13.69倍で、HCAヘルスケア株は、EPSが伸び、通期ガイダンスが堅持される一方で、自社の平均倍率より割安で取引されている。

4億ドルの回復力プログラム、20億ドルの第1四半期の営業キャッシュフロー、そして再確認された2026年の見通しは、決算後の8%の暴落が暗示するよりも、より良い状態のビジネスを描写しており、その上でHCAヘルスケア株は過小評価されているように見える。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

HCAヘルスケアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HCA Healthcare, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、HCA Healthcare, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。