主要統計

- 52週レンジ: 100~240ドル

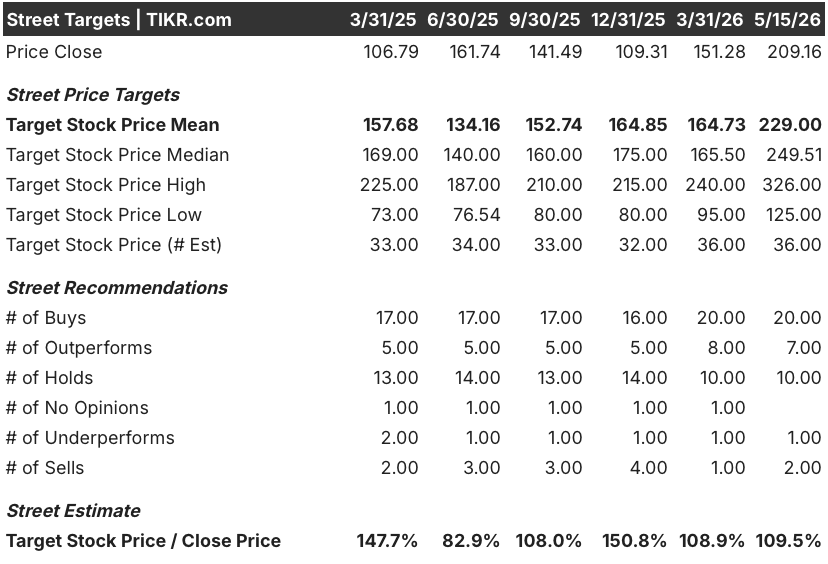

- 現在の株価: 209ドル

- ストリートの平均ターゲット: 229ドル

- ストリート・ハイ・ターゲット:326ドル

- アナリストコンセンサス: 買い20, アウトパフォーム7, ホールド10, アンダーパフォーム1, 売り2

- TIKRモデル目標(2030年12月):1,175ドル

アーム株が過去最高の決算を終え、エージェント型CPUに1000億ドルを賭ける

アーム・ホールディングス(ARM)は、地球上の事実上すべてのスマートフォンに電力を供給するコンピューティング・アーキテクチャを設計しており、2026年度決算後、極めて重要な戦略的転換を行った。

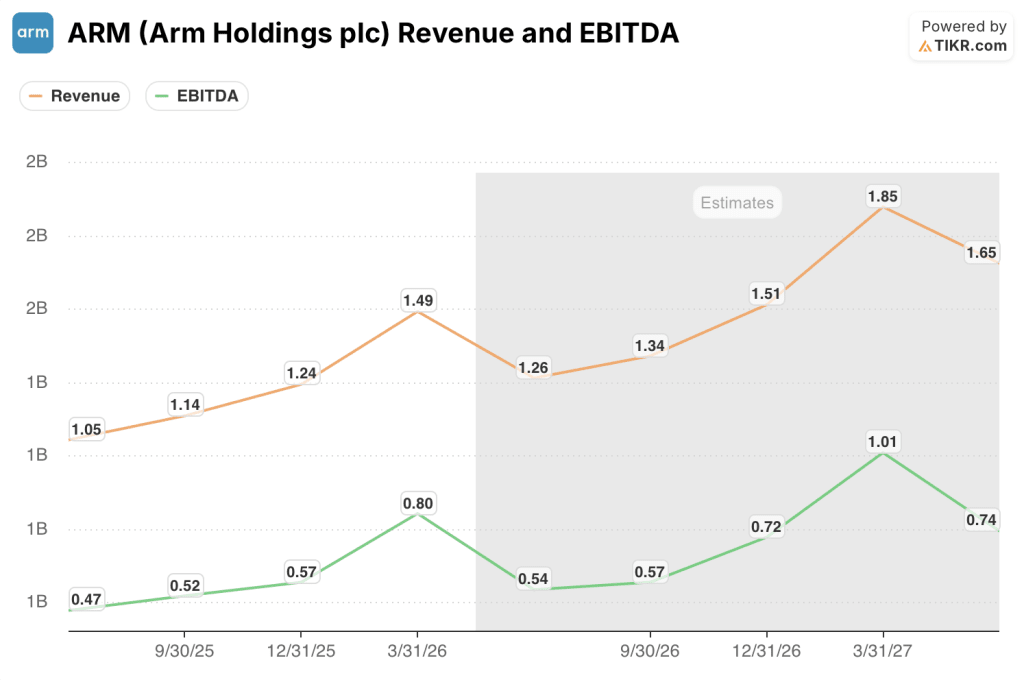

通期の売上高は過去最高の49億2000万ドル(前年比23%増)を記録し、2023年の株式公開以来3期連続で20%以上の成長を達成した。

注目すべきは、3月に開催された投資家向けイベント「Arm Everywhere」で発表されたデータセンター向けチップ「Arm AGI CPU」で、エージェント型AIワークロード向けに設計されており、Metaが共同開発の筆頭パートナー、OpenAI、Cloudflare、SAP、SK Telecomが顧客として名を連ねている。

レネ・ハースCEOは、2026年第4四半期の決算発表までに、AGI CPUに対する顧客需要が2027年度と2028年度で20億ドルを超えたことを明らかにした。

AIがプロンプト&レスポンスから継続的なエージェント型ワークロードに移行するにつれて、データセンターの1ギガワットあたりに必要とされるCPUコア数は約4倍に増加し、2030年までに1000億ドルのCPU TAMを生み出すとArmは見積もっている。

2026年度第4四半期決算は、この方向性を裏付けるものとなった。ロイヤリティ収入は前年同期比11%増の6億7,100万ドル、ライセンスおよびその他の収入は29%増の8億1,900万ドルで、データセンターのロイヤリティ収入は前年同期比で2倍以上に増加した。

ハースは、決算発表後のロイターのインタビューで、「データセンターの需要については非常に強気です」と述べ、今四半期は「データセンターに関連するロイヤリティの面でかなり健全な上昇」が含まれていると付け加えた。

2027年度第1四半期ガイダンスでは、売上高が前年同期比約20%増の約12億6000万ドル、非GAAPベースのEPSが約0.40ドルとなり、ウォール街のコンセンサス予想(印刷時点)の0.36ドルを上回る見込みだ。

5月15日、Bloomberg Newsは、米連邦取引委員会(FTC)がアームに対し、同社の半導体ライセンス供与慣行に関する反トラスト法調査を通告し、同社がチップ市場の一部を違法に独占しようとしていないかどうかを調査していると報じた。FTCはコメントを求めなかった。

ARM株に対するウォール街の見方

アーム・ホールディングス株への投資テーゼは、現在の同社の収益が第一義ではない。それは、3年連続で20%以上の複利効果を上げてきたロイヤリティとライセンス事業が、ロイヤリティモデル全体を支える関係を破壊することなく、倍増が予測されるIP事業の上に150億ドルのシリコン収益ストリームを重ねることができるかどうかということだ。

この緊張感は、コンセンサスにも表れている。

2026年6月期の売上高コンセンサスは、前年同期比20%増の12.6億ドルで、2026年12月期は21.8%の増収、2027年3月期は24%近くまで加速すると予測されている。

一方、EBITDAも成長シナリオを裏付けている。コンセンサスでは、2026年6月期のEBITDAは約5億4,000万ドルで、マージンは43%に近く、営業レバレッジが年度後半に高まるにつれて、2027年3月期には約10億1,000万ドルに拡大する。

アナリストの表は、ほとんどが売られている市場を反映していますが、全会一致ではありません。5月15日現在、アーム・ホールディングス株を「買い」と評価するアナリストは20人、「アウトパフォーム」と評価するアナリストは7人、「ホールド」が10人、「アンダーパフォーム」が1人、「売り」が2人、合計36人のアナリストが予想している。目標株価の平均は229ドルで、5月15日終値の209.16ドルから約9%の上昇を示唆している。

平均ターゲットからの圧縮されたインプライド・アップサイドは、市場が積極的にテーゼに再評価した銘柄のストーリーを物語っている。アーム・ホールディングスの株価は2025年12月末に109ドルで取引され、現在は209ドルを超えています。この動きは、3月のAGI CPUの発表と、20億ドルのコミットメント需要が確認された第4四半期決算にほぼ全面的に後押しされたものです。

アナリストモデル内での議論の中心は、シリコン事業の売上総利益率の推移である。ジェイソン・チャイルド最高財務責任者(CFO)は5月6日の決算説明会で、第1世代のAGI CPUの粗利益率は約30%で、アームがIPで稼ぐ98%の非GAAPベースの粗利益率を大きく下回ると述べた。Arm Everywhereのイベントで提供されたガイダンスによると、チップ事業の営業利益率は2031年度までに約35%に近づくと予想され、IP事業は約65%を目標としている。シリコンの売上高が目標の150億ドルに達した場合にのみ、この混合図式が成り立つ。

弱気の論拠は構造的で分かりやすい:また、FTCの調査は初期段階とはいえ、解決時期のない規制の変動要素を導入するものである。

大手ハイパースケーラはすでにArmベースのCPUを採用しており、データセンターのロイヤリティは年々倍増しており、減速の兆しはない。

バリュエーションモデルは何を示しているか?

TIKRのベースケースモデルでは、Arm Holdingsを2031年3月までに1株当たり1,175ドル程度に評価し、収益の年平均成長率(CAGR)を約51%、純利益率(マージン)を44%と想定しています。主なドライバーは、AGI CPUのシリコン収益がArmの目標である150億ドルに達し、IPビジネスが100億ドルに倍増することです。

現在の株価209ドルから約5年間で約461%の潜在的リターンが得られるとすると、ミッドケースでは年率約42%のIRRとなり、この数字は両方の成長ベクトルを同時にほぼ完璧に実行することを意味する。

現在の市場価格は、AGI CPUが成功する可能性を織り込みつつも、ミッドケースに対してディスカウントしており、ストリートがまだ失敗する可能性を高く評価していることを示唆しています。

問題は、ArmのアーキテクチャがAIデータセンターを支配するかどうかではない。証拠によればそうだ。問題は、FTCの調査とライセンシーとの関係が未解決のまま、シリコン収益が30%の粗利益率構造に対してどの程度のスピードで拡大するかである。

ベースケース(AGI CPUは計画に向かってスケールする):

- TIKRのミッドケース・モデルでは、2031年度まで年平均成長率(CAGR)約51%で収益が拡大し、IPとシリコンを合わせた総収益は約250億ドルに達すると予測している。

- データセンターのロイヤリティ収入は、AWS、Google、Microsoft、NVIDIAにおけるArmのハイパースケーラ市場シェア(~50%)が、シリコン・ランプの下にある耐久性のあるロイヤリティ・フロアを提供することで、すでに前年比2倍以上となっている。

- 2027年度と2028年度に20億ドルのAGI CPU需要がコミットされ、最初の生産売上が計上される。

- MetaのPrometheusクラスタ(1ギガワット以上を目標)とHyperion(5ギガワットを目標)は、主要なオーケストレーションCPUとしてのArm AGI CPUの複数年の需要アンカーとなる。

- 経営陣は、現在のコンセンサスである2027年度の約0.77ドルに対し、2031年度までに約9ドルのnon-GAAP EPSを提示。これは、シリコン事業が規模に達した場合、5年間でEPSが10倍以上に成長することを意味する。

ダウンサイドリスク(実行または規制の混乱):

- FTCがライセンス供与の譲歩を要求した場合、基本的なマージンの原動力であるロイヤルティ率が大幅に低下する可能性がある。

- 第一世代のAGI CPUのグロスマージンが30%に近いため、シリコン事業が大きな規模に達するまで、会社全体のマージンが希薄化する。

- アームは20億ドルの需要バックログのうち10億ドルしか供給しておらず、残りの10億ドルのサプライチェーンのキャパシティは確保されていない。

- インテルとAMDは企業と深い関係を持ち、100億ドル以上の研究開発予算を有している。2028年度または2029年度にAGI CPUに対する競合他社の対応が成功すれば、シリコン市場シェアは目標の150億ドルを下回る可能性がある。

- 2027年度の正規化EPSのコンセンサス165倍では、シリコン事業がバリュエーションを回復するのに十分な規模になる前に、ガイダンスが1回失敗しただけで倍率が圧縮される。

アームホールディングス株は今買いか?

アームホールディングス株は、36人のアナリストから20件の「買い」、7件の「アウトパフォーム」、10件の「ホールド」、1件の「アンダーパフォーム」、2件の「売り」の評価を得ている。

TIKRのベースケースモデルでは、AGI CPUの売上高が150億ドルに達した場合、売上高年平均成長率51%を反映し、2031年度までに目標株価は1,175ドル程度になると予測している。

重要な変動要因は、サプライチェーンが20億ドルを超える顧客需要を予定通りに処理できるかどうかである。

ARM株の目標株価は?

5月15日現在、ウォール街のARM株の平均目標株価は229ドルで、36人のアナリスト予想中、最高値は326ドルとなっている。

ストリートの下限は125ドルだ。TIKRのベースケース・モデルは、AGI CPUの収益が150億ドルに増加し、IPの収益が2031年度までに100億ドルに倍増することを想定しており、目標株価は約5年間で1株当たり1,175ドル程度となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう

アーム・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アーム・ホールディングスの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にアーム・ホールディングスを追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。