Alphabetの主要統計

- 現在の株価:$396.78

- 目標株価 (中間):~$616

- ストリート・ターゲット:~$428

- トータルリターンの可能性~55%

- 年率IRR:~10% /年

- 収益反応:+9.96% (2026年4月30日)

- 最大ドローダウン:(20.42%) (2026年3月30日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

アルファベット (グーグル)は4月30日、AIへの投資が実を結んでいることが確認された2026年第1四半期の報告を受け、9.96%急騰した。しかし、決算説明会後に注意を払うのをやめた投資家たちは、同様に重要な会話を聞き逃した。

5月14日、ユーチューブのニール・モーハンCEOはモフェット・ナサンソンのメディア、インターネット、コミュニケーション会議に出席し、600億ドルのプラットフォームがどのようにさらなる成長を計画しているかをウォール街に説明した。彼は、サブスクリプション戦略、ショーツの収益化、リビングルームの優位性、AIツールについて説明したが、いずれも決算発表には登場しなかった。アルファベットの投資家向け広報資料には、財務情報が掲載されている。モハンがMoffettNathansonで付け加えたのは、その背後にある製品ロードマップだった。

サブスクリプションのフライホイールは、収益ラインが示唆するよりも速く動いている

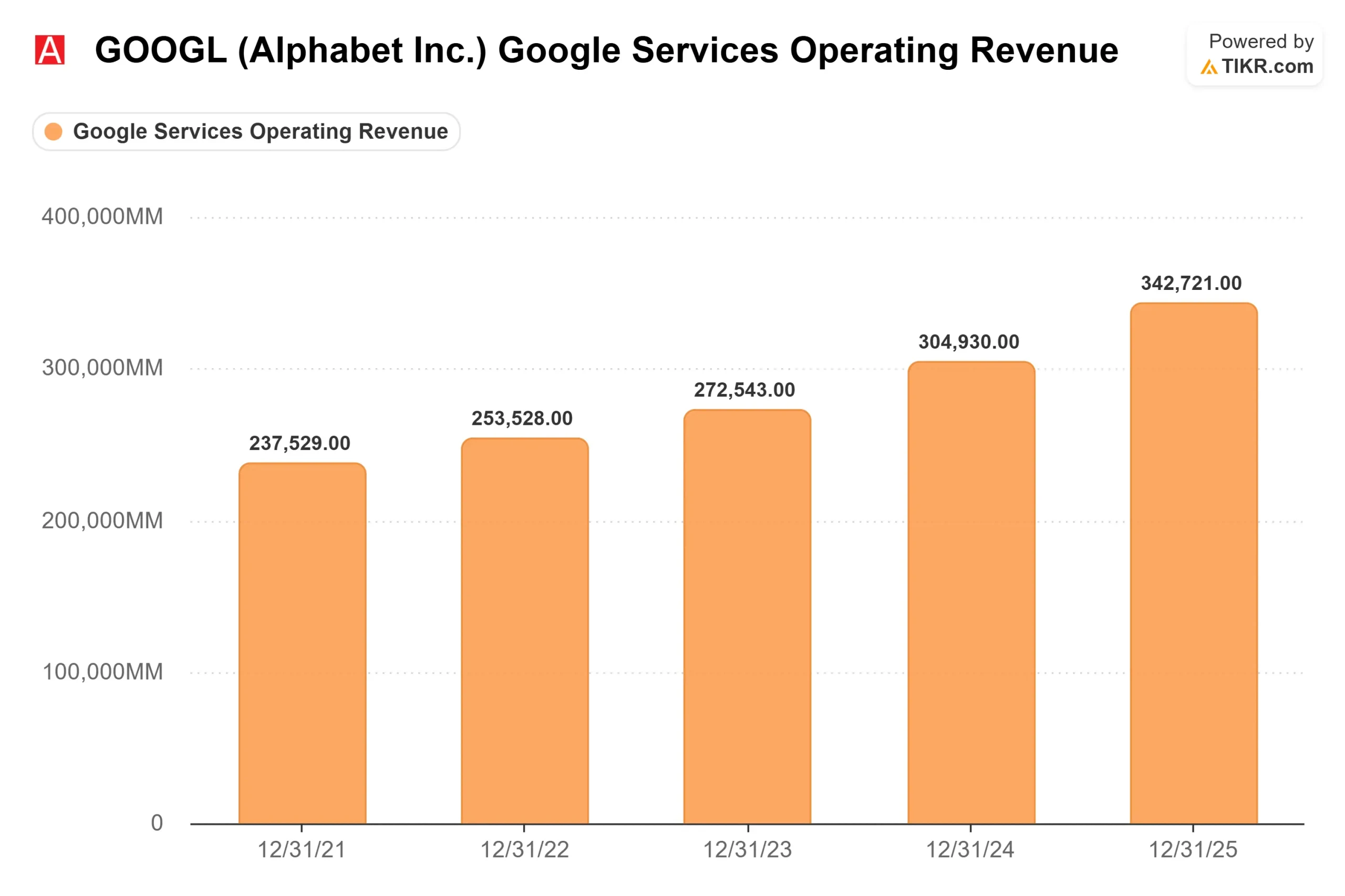

アルファベットの2025年第4四半期決算発表によると、YouTubeは2025年通年の広告収入とサブスクリプション収入を合わせて600億ドルを超えた。この数字は、同期間に451億8000万ドルを計上したネットフリックスを上回るものだった。

さらに重要なのは、その内訳である。YouTubeの収益の3分の1は、YouTube Premium、YouTube Music、YouTube TVを含むサブスクリプションによるものだ。モーハンのカンファレンスでの発言によると、この部分は広告のおよそ2倍のペースで成長している。

「YouTube MusicとPremiumの加入者数は、昨年の時点で1億2500万人を超えています」とMohan氏は語った。「この前四半期は、Premiumの歴史上、世界的に、そして米国でも、トライアル以外の加入者数が過去最大になりました」 アルファベットの2026年第1四半期決算発表によると、YouTubeとGoogle Oneの有料加入者数の合計は、年末時点の3億2500万人から2026年第1四半期には3億5000万人に達する。

その原動力は2つある。まず、階層化だ:YouTube TVは10のジャンル別プランを開始し、YouTube Premiumは低価格のPremium Liteオプションを追加した。Mohanはこの2つの動きを「TAMの拡大」と呼び、既存の加入者をカニバリゼーションするのではなく、フラッグシップの料金を払わない加入者を取り込むことを目的としている。第二に、価格設定である:YouTubeは2026年5月、3年ぶりに米国のプレミアム価格を引き上げた。この値上げにもかかわらず、第1四半期は過去最高の加入者数を記録した。両レバーが同時に作動することは、フライホイールが設計通りに機能していることを意味する。

アルファベット株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

リビングルームとショートフィルムが広告算数を変える

アルファベットの第1四半期リリースによると、ユーチューブの広告収入は2026年第1四半期に11%増の99億ドルに達した。構造的な広告の話は、四半期ごとの割合よりも深い。

Mohanによると、YouTubeの米国での視聴時間の50%以上がテレビ画面で行われており、毎日2億時間が米国のリビングルームで視聴されているという。コネクテッドTVはモバイルよりも高い広告料が設定されており、YouTubeのリビングルームへの浸透は、純粋なモバイルファーストのプラットフォームにはない価格決定力をYouTubeに与えている。

Shortsは2つ目の構造的変化である。Mohan氏は、Shortsが米国や他のいくつかの市場で、YouTubeの長編番組と視聴時間あたりの収益が同等になったことを確認した。以前はShortsが割安で収益化されていたため、Shortsの急成長によってYouTubeの視聴1時間あたりの混合収益が希薄になっていた。パリティはその足かせを取り除く。Mohan氏によれば、50万人以上のクリエイターが自分の動画に商品リンクのタグをつけており、Shortsは広告貢献に加えてショッピングコンバージョンチャンネルになっている。

Mohan氏はまた、YouTubeのフルファネルの優位性を直接説明した。彼は、ブランドの認知度を60%向上させ、購入検討率を6倍上昇させたコーチのキャンペーンを引き合いに出し、純粋なパフォーマンスネットワークや従来のリニアTVだけでは実現できなかった結果を同時に示した。

クリエイターの堀 Nobody Models

Mohanが説明した最も耐久性のある競争優位性は、技術的なものではなく経済的なものである。

「昨年までの4年間で、私たちはクリエイターエコノミーに1,000億ドル以上を支払ってきました」とMohan氏は言う。「私たちのYouTubeパートナープログラムには、毎日マネタイズしている300万人のクリエイターがいます」YouTubeで完全な収入を得ているクリエイターは、たとえ競合他社が短期的な支払いインセンティブを提供したとしても、他の場所で視聴者を再構築する合理的な理由がありません。

非エデミックのクリエイター、アスリート、有名人、伝統的なメディア関係者は、今やYouTubeから離れるのではなく、YouTubeに移行している。同時に、YouTuberはYouTubeが構築したオーディエンスを利用して、オフプラットフォームで拡大している。Mohan氏は、このような動きの背景にある原理として、MrBeastの「YouTubeファースト」ルールを挙げた。クリエイターに最高の報酬を支払い、そのコンテンツを最も広く配信するプラットフォームが、クリエイターを維持する。YouTubeは現在、その両方を行っている。

これが、コンテンツの配信1時間ごとに料金を支払うNetflixとの構造的な違いだ。YouTubeのコンテンツコストは、自発的にコンテンツを制作する300万人の収益化パートナーに分配されている。

AIはすでに製品に組み込まれている

YouTubeのAI統合は、将来の約束ではなく、現在の指標に表れている。

Mohan氏は、視聴者がプレーヤーの下にあるビデオコンテンツと直接対話できるGeminiを搭載したインターフェースであるAsk機能を挙げ、「4月だけで、7500万人のユーザーが定期的に利用しています」と述べた。AIダビング、AIを搭載したクリエイション・ツール、クリエイターがチャンネル分析に自然言語でアクセスできるAsk Studioは、すべてライブ配信されている。このタイミングは、短期的な起爆剤となる。アルファベットの年次開発者会議であるGoogle I/Oは、5月19日と20日に開催される。グーグルはこのイベントに先立ち、5月12日にノートパソコン「グーグルブック」を事前発表しており、ジェミニに重点を置いていることを示唆している。モーハンは、YouTubeが「日常的にディープマインドと非常に密接に」仕事をしており、プラットフォームレベルのAIのアップグレードが競合他社よりも早く行われる傾向にあると指摘した。

TIKRでアルファベットの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR高度モデル分析

- 現在価格:396.78ドル

- 目標株価(中位):~$616

- トータルリターンの可能性~55%

- 年率IRR:~10% /年

アナリストによるアルファベット株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、30年12月31日までの 売上高CAGRを約15%、純利益率を約34%とし、目標株価を約616ドルと設定しています。 収益ドライバーは、アルファベットが2026年第1四半期決算発表時に報告した4,600億ドル超のバックログが複利的な収益基盤となるグーグル・クラウドと、サブスクリプション・ミックスのシフトとショートパリティがコンテンツ・コストの上昇に比例することなく視聴者一人当たりの収益を拡大するグーグルサービスの2つです。利益率の原動力は営業レバレッジである:TIKRのセグメントデータでは、グーグル・クラウドの営業利益は2022年の赤字から2025年には139億ドルに拡大し、インフラ利用率の上昇に伴いさらなる拡大が見込まれる。

ストリートはより保守的だ。TIKRのStreet Targetsデータによると、アナリストの平均目標株価は427.89ドルで、現在の水準から約8%の上昇を示唆している。TIKRが追跡しているアナリストのうち、44人がGOOGLを「買い」、13人が「アウトパフォーム」と評価。

バリュエーション・マルチプルでは、GOOGLはTIKRによると、NTMEV/EBITDAで19.77倍、NTM PERで31.65倍で取引されている。TIKRのCompetitorsページに掲載されているインタラクティブ・メディア・サービスの同業他社では、Reddit (RDDT)がNTM EV/EBITDAの18.18倍、Pinterest (PINS)がNTM EV/EBITDAの7.55倍で取引されており、いずれもアルファベットの規模やマージン・プロファイルの数分の1である。このプレミアムは正当なものである。

主なリスクは規制だ。グーグルの広告テクノロジーをめぐる司法省の反トラスト法手続きは未解決のままだ。AdXアルファベットのデジタル広告マーケットプレイスが強制的に売却されれば、このモデルの基盤から重要な収益が失われることになる。フリーキャッシュフローも、TIKRのフォワード予測によれば、2026年に急激に圧縮され、その後インフラが成熟するにつれて回復するが、これは構造的なものではなくタイミング的なリスクである。

結論

2026年第1四半期以降、GOOGLの強気ケースはもはや擁護する必要はない。MohanのMoffettNathansonのセッションで追加されたのは、フォワードレイヤーである:価格帯の両端でのサブスクリプションのティアリング、ロングフォームと同等のマネタイズに達したショートパンツ、単一の機能ですでに7500万人の月間ユーザーを生み出しているAIツール。

次のチェックポイントは、7月下旬に予想される2026年第2四半期決算である。経営陣は、もしアルファベットが需要を満たすことができれば、クラウドの収益はもっと高くなっていただろうと指摘した。第2四半期にクラウドが50%以上の成長を維持すれば、設備投資圧縮の弱気ケースは主な正当性を失う。クラウドが大幅に減速すれば、年間設備投資額1800億ドルから1900億ドルが需要を上回っているかどうかがトレードの焦点となる。クラウドの第2四半期の成長率に注目したい。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

アルファベットに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アルファベットを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アルファベットを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!