ラティスセミコンダクターの主要統計

- 52週レンジ: $44~$130

- 現在の株価: 120ドル

- ストリートの平均ターゲット: $145

- ストリート・ハイ・ターゲット:$175

- アナリストのコンセンサス買い (買い9, アウトパフォーム3, アンダーパフォーム1)

- TIKRモデル目標株価(2030年12月):404ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ラティスセミコンダクターの株価は、16億5000万ドルのAMIとの取引と42%の売上高ビートを受けて急上昇

AIサーバー、データセンター、産業オートメーションに使用される低消費電力で再プログラム可能なフィールドプログラマブルゲートアレイ(FPGA)の設計者であるラティスセミコンダクター(LSCC)は、5月の2026年第1四半期決算報告と同時に16.5億ドルの買収を発表し、変革的な四半期となった。

第1四半期の売上高は前年同期比42.2%増の1億7,090万ドルに達し、アナリスト予想の1億6,490万ドルをクリアした。

調整後EPSは0.41ドルとなり、コンセンサス予想の0.37ドルを11%上回り、前年同期比で86%の伸びとなった。

ファームウェアとインフラ管理ソフトウェア企業であるAMI(旧American Megatrends)の16.5億ドルの現金と株式による買収は、2026年第1四半期決算説明会でCEOのFouad Tamerが述べたところによると、ラティスのサービス可能な市場規模を約60億ドルから120億ドル程度に倍増させるものである。

フアド・タマーCEOは2026年第1四半期決算説明会で、「AMIのクラウドとAI向けのファームウェアとインフラに関する専門知識は、当社のポートフォリオを自然に拡張するものであり、システムレベルのセキュリティ、管理性、制御における当社の役割を深めるものです」と述べ、今回の買収をラティスのあらゆるコンパニオンチップ戦略と直結させた。

統合されたプラットフォームは、低消費電力FPGA、BIOSファームウェア、ベースボード管理コントローラ(BMC)、ポスト量子暗号(PQC)ツールに及び、ラティスセミコンダクターの株価を、ポイントソリューション・チップベンダーではなく、AIインフラストラクチャのセキュリティと制御に関するフルスタック・プレイとして位置づけている。

第2四半期ガイダンスでは、売上高は1億7500万ドルから1億9500万ドル、中間値は1億8500万ドルで、前年同期比で50%近い成長、非GAAPベースのEPSは0.42ドルから0.46ドル、非GAAPベースの粗利益率は70%プラスマイナス1%を見込んでいる。

ラティスセミコンダクター株のアナリストによる目標株価の改定が発表された瞬間にご覧ください: TIKRで全てのアップグレード、予想変更、コンセンサス変更をリアルタイムで無料で追跡できます。

LSCC株に対するウォール街の見方

ウォール街は、ラティスセミコンダクターが成長しているかどうかを議論しているのではありません。

ウォール街が価格決定しているテーゼラティスはポイントソリューションのFPGAベンダーからシステムレベルのプラットフォーム企業へと移行しつつあり、AMIの買収により、純粋なFPGAベンダーも大規模ASICメーカーも同等のコストとスピードで再現できないファームウェア・オーケストレーションと管理ソフトウェアが追加された。

2026年第2四半期の正規化EPSコンセンサスは0.44ドルで、第3四半期は0.47ドル、第4四半期は0.50ドルに拡大する。

売上高コンセンサスでは、2026年第2四半期は1億8550万ドル、第3四半期は1億9450万ドル、第4四半期は2億270万ドルとなっており、2026年の残り四半期すべてで前年比約40%から50%の成長を維持するペースとなっている。

13人のアナリストがラティスセミコンダクターの株式をカバーし、9人の「買い」、3人の「アウトパフォーム」、1人の「アンダーパフォーム」の評価を下しています。

ストリートの平均的な目標株価は、2025年第4四半期末の91ドルから本日145ドルへと、およそ1四半期で60%上方修正され、最高目標株価は175ドルに達している。

ラティスセミコンダクターの株価は、過去の平均49倍に対して62倍のNTM PERで取引されており、公正に評価されているように見える。自社平均に対するプレミアムは実質的なものだが、2026年までのコンセンサスEPS成長率は85%を上回り、2027年までのブッキングは高い倍率を正当化している。

8月上旬に予定されている第2四半期決算発表が次の注目イベントであり、特にAMIが第3四半期に予定通り閉鎖されるかどうか、そして経営陣が第4四半期の年間売上高目標を10億ドルに引き上げるかどうかが注目される。

ラティスセミコンダクターの損益計算書が示す事業の回復ペース

ラティスセミコンダクターの2026年第1四半期の売上高は、前年同期比42.2%増の1億7,090万ドルで、在庫調整が始まった2024年半ば以来、同社が記録した最も速い成長率であり、営業利益は前年同期の775万ドルから244%増の2,667万ドルに達し、営業利益率は前年同期の6%から16%に拡大した。

2026年第1四半期の営業費用は、研究開発費が前年同期比18%増の5,100万ドル近くに増加したにもかかわらず、9,100万ドルに減少した。これは、以前の四半期を膨らませた経常外販管費項目が正常化したためである。

営業利益率は2024年第2四半期の20%から2025年第3四半期にはマイナス0.6%まで低下したが、2025年第4四半期には1.8%まで回復し、2026年第1四半期には16%まで急上昇した。

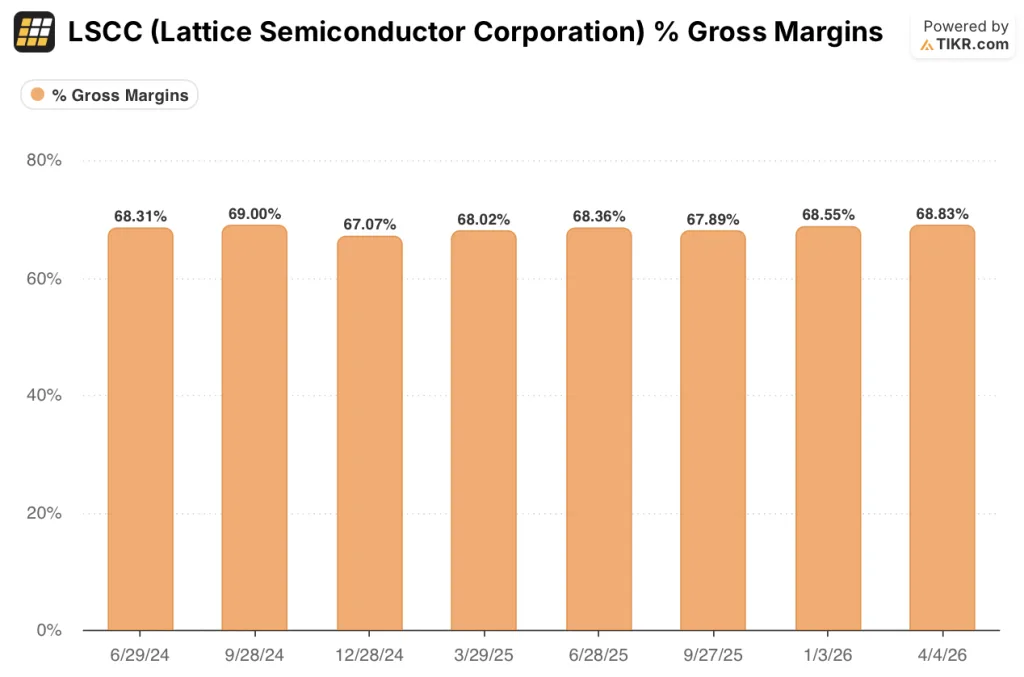

一方、LSCCの売上総利益率は、2026年第1四半期に69%を維持し、過去6四半期の68%から69%の範囲と一貫していることから、ここでの営業レバレッジのストーリーは、価格決定力による売上総利益率の拡大ではなく、コストラインの規律であることが示唆されます。

バリュエーション・モデルの評価

TIKRの基本ケースでは、ラティスセミコンダクターを2031年12月までに1株当たり404ドル程度と評価し、2035年までの売上高年平均成長率を25%、純利益率を36%に拡大することを前提にしています。

過去の平均PER49倍に対して62倍と、ラティスセミコンダクターの株価は短期的にはかなり評価されているように見えるが、TIKRの約404ドルの基本ケースは、より長い時間的視野を持つ投資家にとって5年半で年率230%のリターンを意味する。

ここでの中心的なテンションは、方向性ではなくタイミングである。年間売上高10億ドルのランレートがガイド通り第4四半期に実現するか、それともAMI統合の複雑さに基づいて2027年第1四半期にずれ込むかである。

強気のケース:

- AIサーバー1台当たりのFPGA搭載率が、新しいラックブート、電源、冷却アプリケーションによって、およそ3台からより高い範囲に移行するため、コンピュート・コミュニケーション部門の売上高は2026年の総売上高の60%以上に達する。

- AMIは予定通り2026年第3四半期に終了し、直ちに2億ドルを超える高粗利のソフトウェア収益がランレートに加わる

- チャネル在庫が2ヶ月を下回ることで、2027年に産業用および組込み機器の収益が大きく変化し、2025年の産業用需要の低迷を補う第二の成長足が加わる。

- EPSコンセンサスは、2026年第1四半期の0.41ドルから、2026年第4四半期には0.50ドル程度に拡大。

- ハイパースケーラの設備投資が緩やかになったとしても、2027年まで続く予約は、目先のガイダンス削減のリスクを軽減する。

ベアケース:

- 株価は年初来で70%上昇した後、すでにNTM EPSの約69倍で取引されており、AMIの統合によって第3四半期または第4四半期の業績が混乱した場合、ほとんど誤差を残すことはできない。

- 後工程の組み立てとテストにおけるサプライチェーン・コストの圧力により、2026年下半期には売上総利益率が69%から70%の範囲を下回る可能性がある。

- 二重発注リスク:リードタイムが延びる中、好調な予約の一部は、真の最終需要ではなく、バッファ在庫の行動を反映している可能性がある。

ラティスセミコンダクターの2026年第1四半期業績は?

ラティスセミコンダクターの2026年第1四半期の売上高は1億7000万ドルで、前年同期比42%増、アナリストコンセンサスの1億6500万ドルを上回った。調整後EPSは0.41ドルとなり、予想の0.37ドルを11%上回り、2025年第1四半期比で86%の伸びとなった。

コンピュート&コミュニケーションズの売上高は、AIサーバー需要に牽引され、前年同期比86%増の1億660万ドルに達した。

同社は同時にAMIの16億5000万ドル買収を発表し、2026年第4四半期までに年間売上高10億ドルのランレートを目標としている。

ラティスセミコンダクターの株価は今買いか?

TIKRの基本ケースでは、LSCCは2031年12月までに1株当たり約404ドルと評価されており、これは現在の価格120ドルから約236%のトータルリターンを意味する。

ストリートアナリストの平均ターゲット145ドル前後は、AMIの貢献が完全に反映される前に、すでに21%の短期的上昇を意味する。

買収が予定通り2026年第3四半期に完了し、統合後の事業体が年間売上高10億ドルで2026年を終える場合、TIKRのベースケースは維持される可能性が高い。

統合の遅れやサプライチェーンコストの圧力により、マージンが69%以下に圧縮された場合、タイムラインはシフトする。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ラティスセミコンダクターに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ラティスセミコンダクターコーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Lattice Semiconductor Corporationをあなたのレーダー上の他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。