Nucorの主要統計

- 52週レンジ: $106 to $235

- 現在の株価: 227ドル

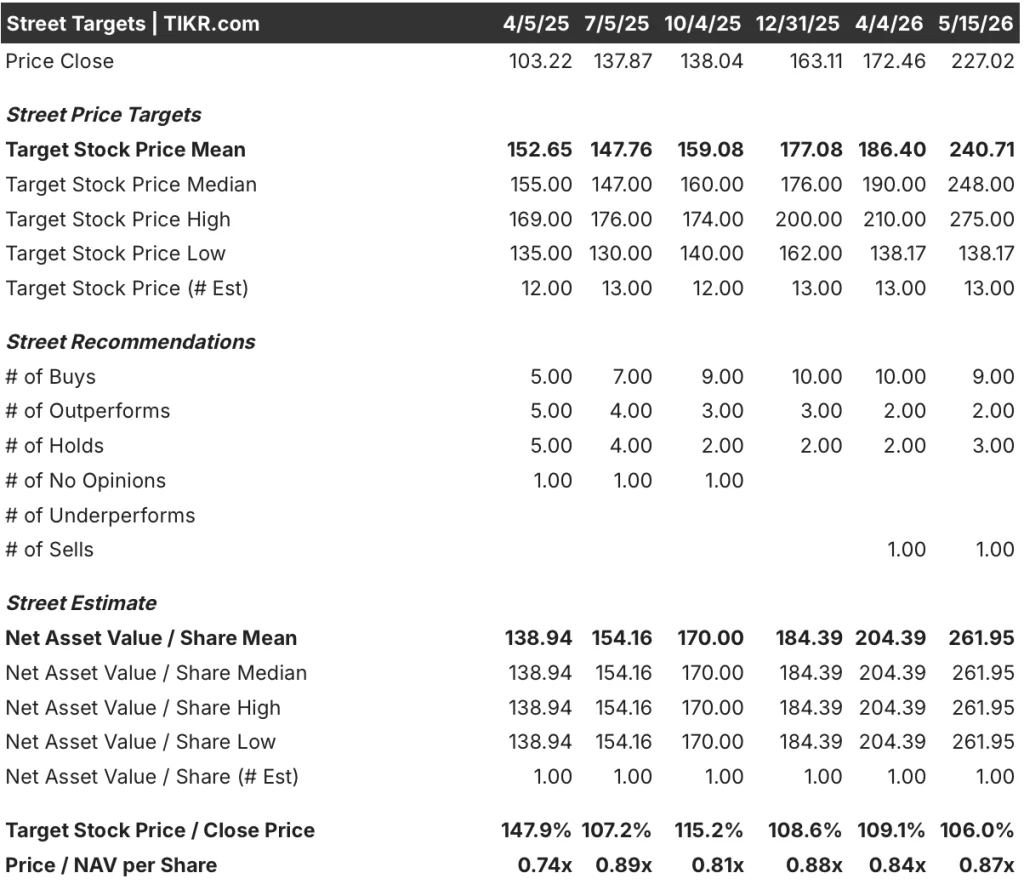

- ストリートの平均ターゲット: 241ドル

- ストリート・ハイ・ターゲット:275ドル

- アナリストのコンセンサス買い (9買い, 2アウトパフォーム, 3ホールド, 1売り)

- TIKRモデル目標株価(2030年12月):255ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

米国最大の鉄鋼メーカーであるNucor Corporation(NUE)は、第1四半期の業績を大幅に上回った。

第1四半期の売上高は95億ドルで、ウォール街のコンセンサス88億8,000万ドルを6億2,000万ドル上回り、前年同期比21.3%増となった。

最も顕著な記録は、当四半期の出荷量が700万トンとなり、単四半期としてはNucor史上最高となったことで、3月時点の製鉄所の受注残は470万トンとなり、年末から20%増加し、2021年第2四半期以降で最高の受注残となった。

貿易政策環境がこの数字の構造的な追い風となり、米国の完成鋼材市場における輸入品のシェアは2025年第1四半期の22%超から2026年第1四半期には約15%まで低下し、国際的な競合他社が利用できる供給が減少し、国内の価格条件が引き締まった。

レオン・トパリアン最高経営責任者(CEO)は2026年第1四半期の決算説明会で、「Nucorが投資してきた収益力の津波は、まだバランスシートを直撃していない」と述べ、2020年以降に200億ドル近い資本を投下し、ウェストバージニア、インディアナ、ユタ、サウスカロライナに新設した設備が現在試運転段階に入っていることを挙げた。

ウェストバージニア州の薄板工場は、中西部と北東部の自動車市場と耐久消費財市場をターゲットとするNucorの主要成長プロジェクトで、およそ85%が完成しており、商業出荷は2027年初頭に開始され、稼働率は同年末までに50%程度に達すると予想されている。

ウェストバージニア州の増強が具体化するにつれ、アナリストによるNucor株の格上げや目標株価の修正がリアルタイムで追跡できます:TIKRは、レーティングが変更された瞬間にその情報を無料で提供します。

NUE株に対するウォール街の見方

第1四半期の業績が上振れしたことで、通期の業績ベースラインが上方修正された。第2四半期のガイダンスでは、3つのセグメントすべてで連結利益が上振れする見込みであり、今後の軌道は、四半期に反映されたコンセンサス予想よりも勢いがある。

NUEの第1四半期のEBITDAは15.1億ドル(前年同期比117.5%増)と急増した。金属スプレッドがすべての製品業態で拡大したほか、構造用鋼板事業と薄板事業が四半期ベースで過去最高を記録したことにより、製鉄所の税引前利益は11.3億ドル(前四半期比2倍以上)となった。

Nucor株を担当しているアナリスト13人のうち11人が買いまたはアウトパフォームの評価をしており、平均目標株価は241ドルと、現在の水準から約6%の上昇を示唆している。ここ数週間で、Jefferiesが目標株価を225ドルに、JP Morganが目標株価を212ドルにそれぞれ引き上げたため、コンセンサスは上昇傾向にある。

目標高値275ドルと目標安値138ドルのスプレッドは、実際の議論を反映している。強気派は、ウェストバージニア州の稼働に伴う新規生産能力からのリターンの加速を織り込んでいる一方、弱気派は、鉄鋼EPSの歴史的な循環性と関税撤廃が一時的なものとなるリスクに固執している。

2026年第2四半期の業績は、薄板と厚板が前四半期比で最大 の増益要因となる見込みで、ジャック・サリバンが説明した 価格のキャッチアップ効果が実現マージンに現れていることを 最初に確認できるだろう。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、2035年までの売上高年平均成長率約2.5%、純利益率約9.2%を前提に、Nucorの株価を255ドルと予想しています。

モデルの4.6年のホライズンにおける12%のトータルリターンは、年率換算でおよそ2.5%となり、このリターン・プロファイルは、ミスプライスされた機会というよりも、すでにストリートで十分に認識されている業績回復を反映している。

Nucorの投資ケースにおける中心的な緊張は、輸入シェアの構造的シフトが永続的であると証明されるか、貿易政策の不確実性が解決するにつれて元に戻るかどうかである。

何がうまくいくべきか

- 輸入シェアが15%近くにとどまり、第1四半期の95億ドルの売上高と15億1,000万ドルのEBITDAを上回った国内価格決定力が維持されること。

- ウェストバージニア州は2027年にEBITDAプラスの生産を開始し、現在Nucorが偏重している中西部と北東部でのトン数を増加させる。

- 国境フェンス需要(2026年と2027年にわたり約100万トンから150万トン)が来年も続くため、鉄鋼製品の受注残は年末から9%増加。

- FCFは、設備投資が2026年のピーク時の25億ドルから低水準に減速するにつれて急変し、コンセンサスでは2026年第2四半期だけで7.9億ドルのFCFが見込まれている。

何が問題になるか

- USMCA決議または関税再交渉により輸入ルートが再開され、輸入シェアを前年同期比で7ポイント低下させた供給逼迫が逆転する。

- 第1四半期に1億800万ドルに達し、2026年までさらに増加すると予想される操業開始前および操業開始時のコストが、収益増加による相殺以上にマージンを悪化させる。

- スクラップコストとエネルギーコストの上昇が、契約ブックの遅れによる実現価格を上回り、第1四半期を格別なものとした金属スプレッドを圧縮

- ウェストバージニアでの試運転の遅れにより、商業運転開始が2027年初頭以降にずれ込み、設備投資コストが収益を相殺することなく拡大する。

業績が上振れするたびにアナリストの目標株価は上昇し、次のカタリストの窓はすぐに閉まってしまう。

Nucor Corporation に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Nucor Corporationの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Nucor Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。