エマソン・エレクトリックの主要統計

- 52週レンジ: 115ドルから165ドル

- 現在の株価: 133ドル

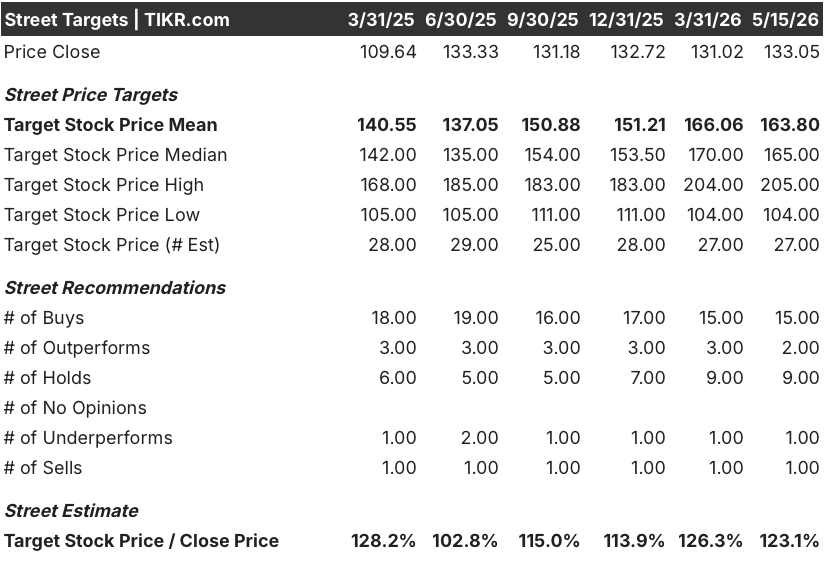

- ストリートの平均ターゲット: 164ドル

- ストリート・ハイ・ターゲット:205ドル

- アナリストコンセンサス:買い15人、アウトパフォーム2人、ホールド9人、売り1人 (アナリスト27人)

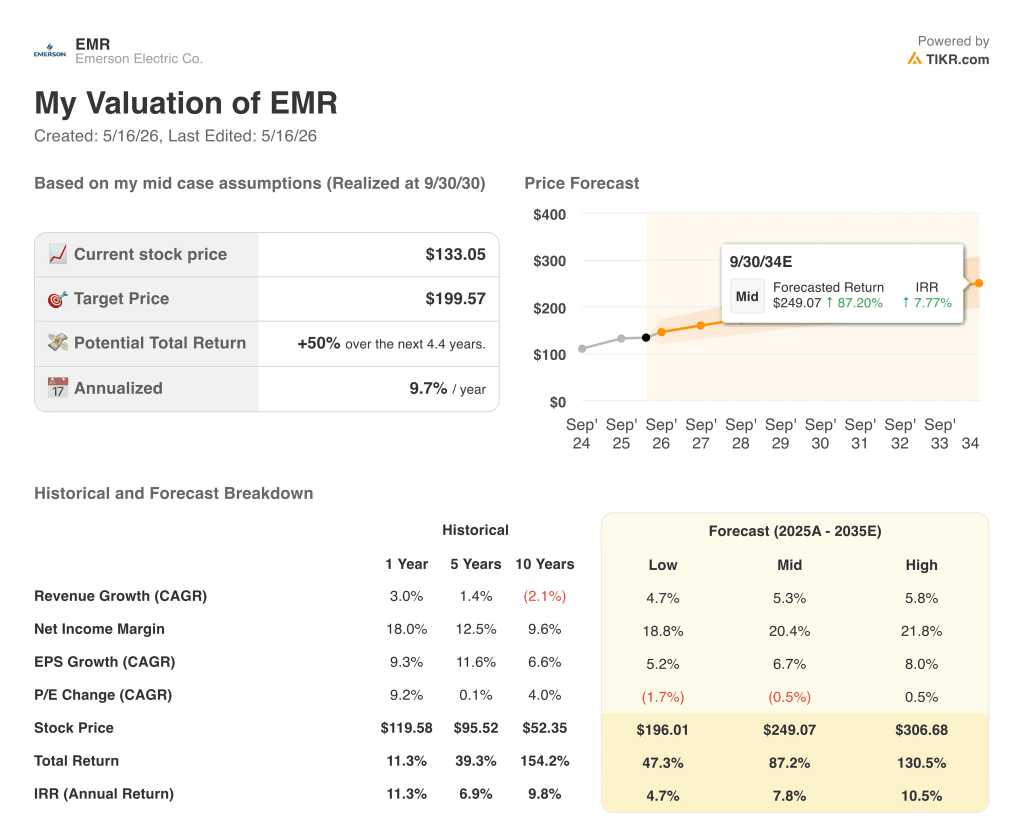

- TIKRモデル目標株価(2030年12月):200ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

エマソン・エレクトリック(EMR)は、プロセス制御システム、ソフトウェア、産業用センサーをエネルギー、ライフサイエンス、半導体の顧客に提供する世界的なオートメーション・テクノロジー企業である。

売上高は前年同期比3%増の45.6億ドルで、コンセンサス予想の45.9億ドルをわずかに下回った。

エマソン・エレクトリックの株価の真価は受注高にある。第2四半期の基本的な受注高は5%増加し、プロジェクト・ファネルは112億ドルに達し、以前の水準を上回った。

テスト&計測部門は、2023年に買収したNIプラットフォームを通じて半導体工場、航空宇宙メーカー、防衛関連企業にサービスを提供しており、当四半期の基礎的売上高は12%増となった。

ラル・カルサンバイ最高経営責任者(CEO)は2026年度第2四半期の決算説明 会で、「当社はソリューションにAIを組み込むことで利益を得る態勢が整っている」と述べ、特に最近アラムコでエマソンのアスペン・ハイブリッド・モデルが導入され、世界最大級の複数拠点にまたがる製油所最適化ネットワークが構築されたことを指摘した。

エマソン・エレクトリックの株価は、前年同期比9%増の受注残高、2026年度に予定されている22億ドルの株主還元、年間契約額10%超の成長を目標とするソフトウェア・ポートフォリオにより、一度の不一致で曖昧になった経営上の勢いをもって下期を迎える。

ウォール街が株価をアップグレードした正確な瞬間を、他のマーケットが株価をアップグレードする前にご覧ください。

ウォール街によるEMR株への評価

中東の混乱で第2四半期の業績が振るわなかったが、基礎となる事業は加速しており、2026会計年度、そして2027会計年度までの収益軌道はその違いを反映している。

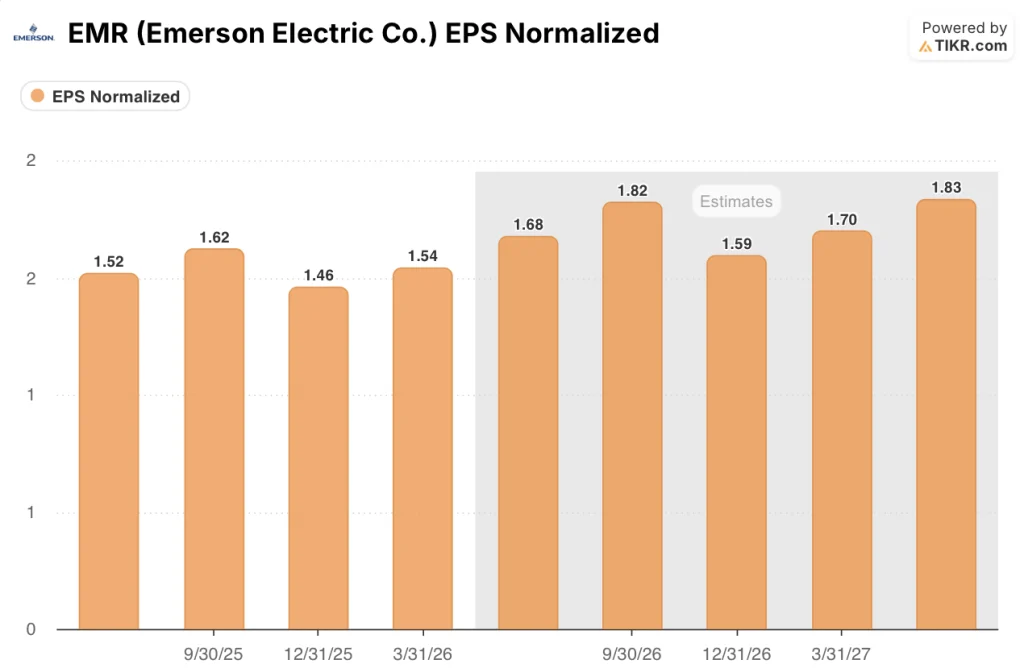

EMRの第2四半期の正規化EPSは前年同期比4%増の1.54ドルで、中東紛争の影響により約5,000万ドルの減収となったものの、コンセンサス1.53ドルを1セント上回った。

アナリスト27名の平均目標株価は164ドルで、現在の株価を23%上回っている。

104ドルから205ドルまでのターゲット・スプレッドは、正真正銘の議論を反映している。強気派は112億ドルのプロジェクト・ファネルと調整後EBITDA目標30%に向けたソフトウェア・マージンの拡大に軸足を置き、弱気派は中東の不確実性と化学市場における中国の予想以上の回復の遅れを指摘している。

注目すべきシグナル:経営陣は、Ovationプラットフォームの受注が第2四半期に41%増加したことを挙げ、112億ドルのプロジェクトファネル(2年間の収益転換サイクルを持ち、2027年度と2028年度の業績に反映されるセグメント)の主な原動力としてパワーを導いた。

中国の化学品市場が通年で1桁台半ばの下落を続ければ、インテリジェント・デバイス部門の通年成長率2%ガイダンスはさらなる圧力に直面することになり、マージンの拡大に歯止めがかからなくなる。

8月頃に予想される2026年第3四半期の決算は、中東の回復がガイダンスにある1億ドルの再建機会を追っているかどうか、また、テスト&メジャメント事業が厳しい前年同期比を通じて2桁成長を維持しているかどうかを初めて読み取るものとなる。

評価モデルは何を示しているか?

TIKRモデルは、売上高CAGRが約5%、純利益マージンが20.4%に拡大するというミッドケースの仮定に基づき、エマソン・エレクトリックの価格を2030会計年度末までに1株当たり200ドルとし、現在の133.05ドルの水準から4.4年間で、年間IRR9.7%で50%のトータルリターンを意味します。

受注残は9%増加し、112億ドルのプロジェクト・ファネルは85%の受注が継続的な成長業種に集中しており、ソフトウェアACVは2028年までに35億ドルの収益目標に向けて2桁の複利で成長している。

エマソン・エレクトリック株の中心的な緊張は、電力とソフトウェアの変転が中東の逆風と中国の低迷を相殺するのに十分な規模なのか、それとも投資家が事業の成長垂直性を完全に反映させるために2027年度を待たなければならないのか、という点である。

強気のケース

- Ovationパワー・プラットフォームの受注は第2四半期に41%増加し、ビハインド・ザ・メーター・データセンターの発電機会は下半期から2027年にかけて加速し、2年間の収益転換の道筋ができるとのCEOのガイダンスもある。

- ソフトウェアACVは16億4,000万ドルで、第2四半期は9%の成長、通期では10%以上の成長を予測、1億2,000万ドルの契約更新の逆風が完全に回復する2027年度には2桁の収益加速を予測。

- NextDecade Train 4 and 5のLNG拡張案件の獲得とOncor AspenTechのデジタル・グリッド・マネジメントの選定により、第2四半期の4億5,000万ドルのうち85%が電力、ライフサイエンス、LNGの成長分野からの案件となった。

- TIKRのハイケース・モデルでは、エマソン・エレクトリックを2030年度までに307ドルとし、EPS年平均成長率8%、ソフトウエア・ミックスが計画通り拡大した場合の小幅なPER再評価を反映している。

ベアケース

- 中国の売上高の40%は、回復の兆しが見えない不況の化学市場にさらされている。

- 中東のフィールド・サービス・エンジニアは5月現在、紛争前の80%の水準で推移しており、1億ドルの再建・再稼働の機会は複数の四半期にまたがっており、短期的なカタリストではない

- ウェルズ・ファーゴは4月上旬、マクロの不確実性を理由にエマソンの目標株価を160ドルから135ドルに引き下げた。

- TIKRの低位シナリオである売上高年平均成長率4.7%、純利益マージン18.8%は、4.4年間で合計47%にしかならず、これは現金同等資産を年間IRR4.7%で保有するのとほぼ同じである。

エマソン・エレクトリック社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

エマソン・エレクトリックの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、エマソン・エレクトリックを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。