フォード株の主要統計

- 52週レンジ: $10 to $15

- 現在の株価: 13ドル

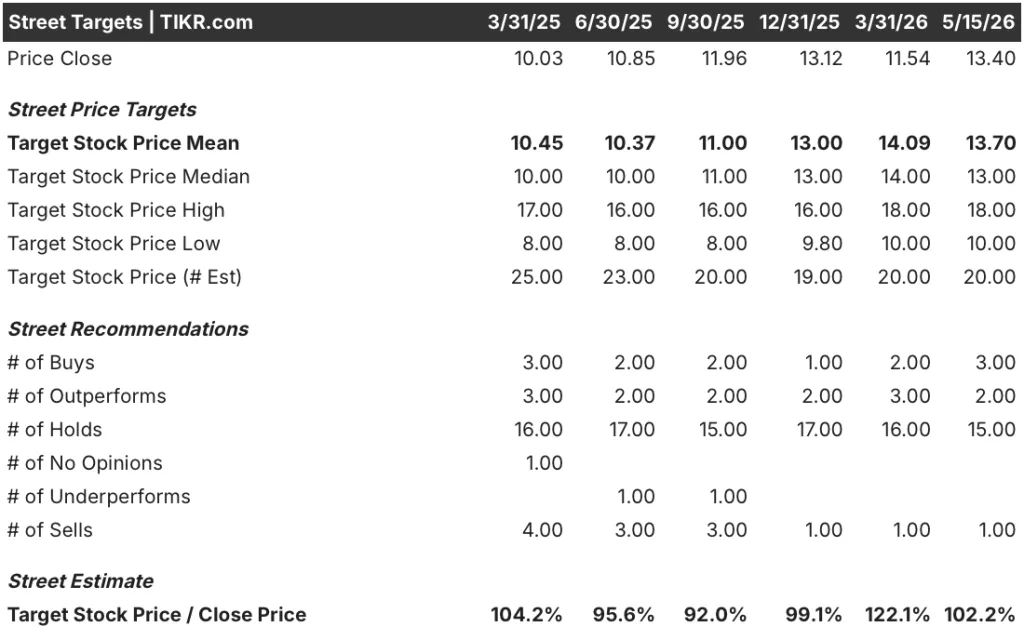

- ストリートの平均ターゲット: $14

- ストリートのハイターゲット:18ドル

- アナリストのコンセンサス 買い3 / アウトパフォーム2 / ホールド15 / アンダーパフォーム0 / 売り1

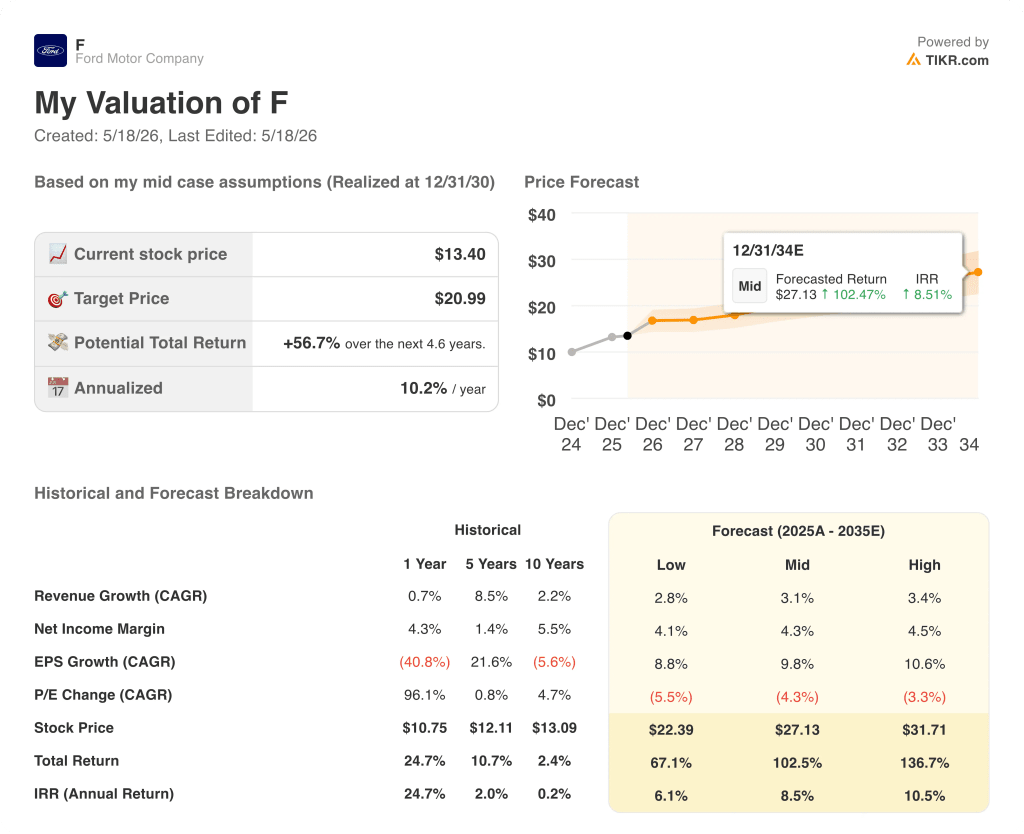

- TIKRモデル目標株価(2030年12月):21ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

新エネルギー事業が投資ケースを塗り替え、フォード株が13%急騰

フォード・モーター・カンパニー(F)は、モルガン・スタンレーがフォードの2026年第1四半期決算説明会後、新たに立ち上げたエネルギー貯蔵事業とCATLバッテリー提携を「過小評価されている戦略的競争優位性」と評価したことで、昨年5月13日の1セッションで13%急騰し、1日の上昇率としては約6年ぶりの大きさとなった。

同社は販売台数ではアメリカ最大級の自動車メーカーだが、投資案件は急速にシフトしている。

フォードは12月、完全所有のエネルギー子会社を発表し、EVバッテリー生産用に予定されていたケンタッキー州の工場スペースを、データセンター、電力会社、大口産業顧客をターゲットとしたグリッド規模のエネルギー貯蔵システム用施設に転換した。

この事業では、世界有数のバッテリーメーカーであるCATL社からライセンス供与を受けたLFP角型バッテリー技術が使用され、モルガン・スタンレーは、この部門が年間5億ドルから6億ドルのEBITを生み出し、2028年までに黒字化すると見積もっている。

フォードはエネルギー事業に20億ドルを投じ、2027年後半に最初の顧客納入を目指し、立ち上げ時には少なくとも年間20GWhの容量を目標としている。

2026年第1四半期決算説明会では、ジム・ファーレイCEOが「エネルギー事業は利益率8%への橋渡しの重要な要素だ」と戦略的論理を率直に語った。

より広範な自動車事業も成果を上げ、第1四半期の調整後EBITは売上高433億ドルに対して35億ドルとなり、この結果、経営陣は通期の調整後EBITガイダンスを従来の80億ドルから100億ドルの範囲から85億ドルから105億ドルに引き上げた。

フォードのエネルギー事業への軸足は、12ヶ月前には存在しなかった新たな投資家のエクスポージャーのカテゴリーを生み出す。TIKRで、事業展開に伴うアナリスト・ターゲットの反応を無料で追跡できる。

F株に対するウォール街の見方

フォード株をめぐる議論は、トラック事業がうまくいくかどうかではない。それは、第1四半期に433億ドルの売上を上げた企業が、市場がそれを値踏みする前に、より利益率の高い第二の事業をその産業基盤に加えることができるかどうかということだ。

売上高は、この分析の軸となる適切な指標である。なぜなら、このストーリーは、マージン層を追加しようとするボリュームビジネスであり、トップラインをペースよく拡大する成長企業ではないからだ。

2026年第1四半期の売上高は398億ドルで、2025年第1四半期を6.4%上回った。Fシリーズの好調、フォード・ブルーのオフロード・トリム・ミックスの充実、フォード・プロのソフトウェアとサービスのサブスクリプションベースの継続的なモメンタムによって牽引され、前年同期比30%増の87万9,000人に達した。

コンセンサス予想では、2026年第2四半期の売上高は約447億ドルで、2025年第2四半期の469億ドルとほぼ同水準。

下半期には回復が見込まれ、2026年第4四半期の売上高コンセンサスは約443億ドル、2027年第1四半期の売上高コンセンサスは約417億ドルとなる。これは、ノベリスが処理能力を完全に回復し、Fシリーズの生産が指針通りに正常化することを前提とした軌道である。

フォード・プロの有料ソフトウェア・サブスクリプションとフォード・ブルーのオフロード・ミックス拡大は、台数とは無関係にマージンの耐久性が改善している証拠として、ストリートが最も注視している2つのメカニズムである。

20人のアナリストによるカバレッジは、買い3 / アウトパフォーム2 / ホールド15 / アンダーパフォーム0 / 売り1となっており、ウォール街の平均目標株価は14ドルで、現在の13ドルからおよそ2%の上昇を意味し、ストリートハイの18ドルは、フォードエナジーの2027年の発売スケジュールが維持されると考える人々にとって、およそ34%の上昇を意味する。

20人中15人のアナリストがHoldを選択し、平均目標株価は現在株価を辛うじて上回っていることから、現在のストリート・コンセンサスではフォード株は公正に評価されているように見えるが、このコンセンサスはモルガン・スタンレーのエネルギー・ノートが2028年までにこの事業がどの程度の価値を持ち得るかについての会話をリセットする前に構築されたものである。

バリュエーション・モデルの評価

TIKRの基本ケースでは、2030年12月までにフォードを一株当たり21ドルと評価している。これは、中位ケースの売上高年平均成長率を約3%、純利益率を約4%に拡大したもので、ケンタッキー州の施設が年間20GWhの生産能力目標に向けて規模を拡大するにつれて、フォード・エナジーの貢献が2028年以降のEBITプロファイルに現れ始めることを反映した前提となっている。

フォードの株価は13.4ドルで取引されており、ミッドケースは4年半で約57%のトータルリターンを意味している。TIKRモデルは、数年の視野を持ち、商品コストとエネルギー立ち上げにまつわる目先のノイズに寛容な投資家にとって、Fを正に割安な領域に置いている。

フォード・エナジーが最初の顧客出荷を予定通りこなし、電力会社やデータセンターからの関心を契約へと変換し始めた場合、現在のホールド偏重のコンセンサスは変化する可能性が高く、13.70ドルとTIKRモデルの21ドルの間の平均ターゲット・ギャップは、現在の4.6年のベースケースが示唆するよりも早く縮まるだろう。

ベースケース:

- TIKRのミッドケースでは、フォード・エナジーの2028年以降のEBIT貢献、フォード・プロの契約増が前年比30%ペースを維持すること、ノベリス・アルミのサプライチェーンが2026年後半までに正常化することを軸に、2035年までのEPS年平均成長率を約10%と予想。

- 2026年第1四半期の売上高は398億1,900万ドルで前年同期比6.4%増、コンセンサスではノベリスの逆風が去り、Fシリーズの生産が増加するにつれて、2027年まで四半期あたり440億ドルから450億ドルの範囲で安定すると予測

- フォード・ブルーのオフロード・トリム・ミックスは、米国での販売量の25%近くを占め、業界平均を上回る平均取引価格を支え続けており、フォード・ブルーのEBITガイダンスは2026年通年で45億ドルから50億ドルに引き上げられた。

- フォード・プロの87万9,000件の有料ソフトウェア・サブスクリプションは、前年比30%増で成長する定期的な収益源であり、車両台数の変動をほとんど受けず、セグメント平均をはるかに上回るEBITマージンを提供する。

- フォードの通期調整後EBITガイダンスは85億ドルから105億ドルで、調整後EBIT35億ドルを達成した第1四半期後に引き上げられた。

ダウンサイドリスク:

- 商品市況の逆風は2026年通期で20億ドル強に拡大し、事前予想より10億ドル程度悪化、アルミニウム価格は世界的な供給制約と中東紛争に牽引されている。

- フォード・エナジーの2028年の収益目標は、まだ発表されていない電力会社やデータセンターとの商業契約次第であり、モルガン・スタンレーのEBIT予想である年間5億ドルから6億ドルは、これらの契約が予定通りに実現することが条件となる。

- 第1四半期に認識された13億ドルのIEEPAによる一時的な関税優遇措置は繰り返されないため、第2四半期から第4四半期にかけて前年同期比で大きな逆風となる。

- 2026年のモデルeの損失は40億ドルから45億ドルと予想されており、第1四半期のGen 1の損失は35%改善したが、このセグメントのEBITの足かせは、2027年にルイビル組立工場からユニバーサルEVプラットフォームが発売されるまで続く。

- ユニフォーアは、2026年のデトロイト3社の労使交渉が6月22日にフォードから始まることを確認した。

フォード・モーターに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

フォード・モーター・カンパニーの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Ford Motor Companyを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。