アムジェン株の主要統計データ

- 52週レンジ: 268ドル~391ドル

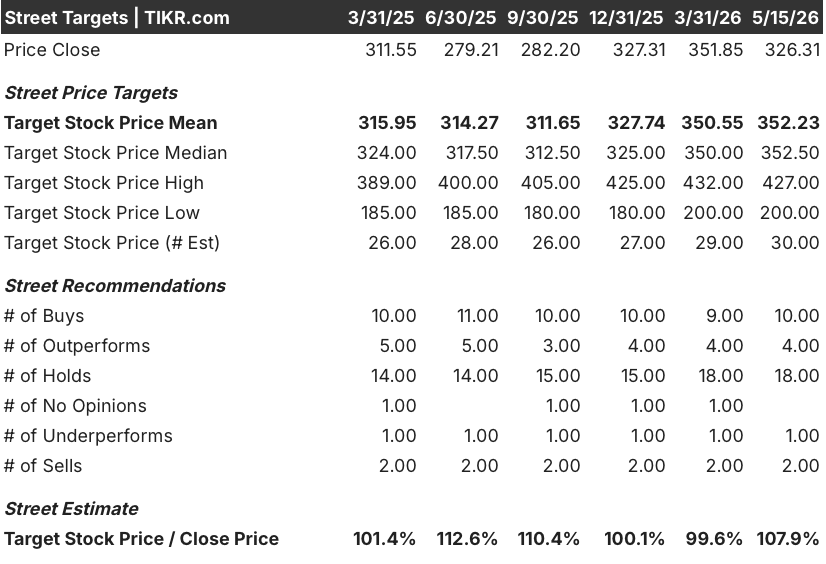

- 現在の株価: 326ドル

- ストリートの平均ターゲット: 352ドル

- ストリート・ハイ・ターゲット:427ドル

- アナリストコンセンサス: 買い10 / アウトパフォーム4 / ホールド18 / アンダーパフォーム1 / 売り2

- TIKRモデル目標株価(2030年12月):$462

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

アムジェン、第1四半期予想を上回るも、タブネオスの影響と107億ドルのIRSクラウドで投資家の神経をとがらせる

アムジェン(AMGN)は世界最大級のバイオテクノロジー企業で、心血管疾患、希少な自己免疫疾患、骨量減少、癌の治療薬を販売し、年間売上高370億ドル以上をあげている。

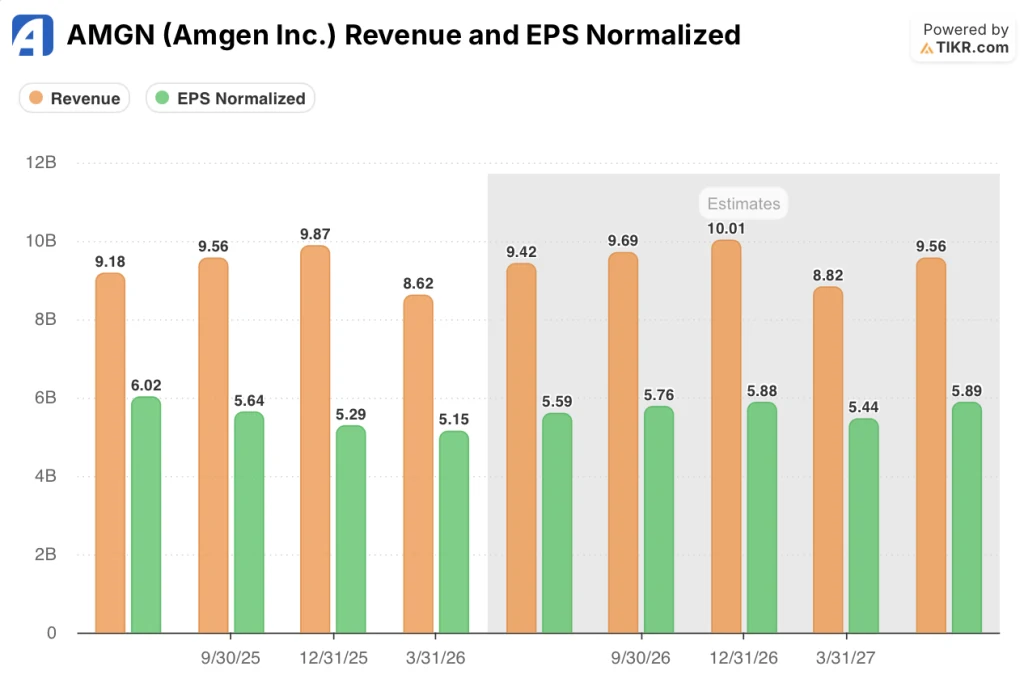

第1四半期の売上高は前年同期比6%増の86億ドルで、コンセンサスと一致した。調整後EPSは5%増の5.15ドルで、アナリスト予想の4.76ドルを大幅に上回った。

成長は適切な場所からもたらされた:アムジェンの心血管系フランチャイズの中核をなすコレステロール治療薬レパサは、PCSK9への早期介入を推奨するガイドラインの更新や、新規ブランドでの処方が前年同期比44%増となったことが追い風となり、34%増の8億7,600万ドルに急増した。

視神経脊髄炎と重症筋無力症を治療するUPLIZNAは、新たな適応症への拡大により前年同期比188%増の2億6200万ドルとなった。

AMGNの業績は、決算前後の数日間、2つの出来事によって中断された。

FDAは、アムジェンのANCA関連血管炎治療薬であるタブネオについて、有効性が証明されていないこと、および当初の申請書に虚偽の記載があった疑いがあることを理由に、承認の取り下げを提案した。

これとは別に、アムジェン社は決算説明会で、IRSが2016年から2018年までの税務年度について、プエルトリコ事業に関連する大幅な利益配分の調整を主張する調整案通知を発行したことを明らかにした。

ロバート・ブラッドウェイCEOは、2026年第1四半期決算説明会でこの問題を直接取り上げ、IRSの見解にはメリットがなく、アムジェン社は過去1年間にプエルトリコだけで9億5,000万ドルを含む20億ドル近くを米国の製造ネットワークに投資し、特にこれらの施設の運営実態を実証してきたと述べた。

このような背景から、アムジェン社は2026年通期の売上高ガイダンスを371億ドルから385億ドルに、非GAAPベースのEPSガイダンスを21.70ドルから23.10ドルに引き上げた。これは、第1四半期に合計で24%の成長を達成し、製品売上の70%を生み出した6つの主要な成長ドライバーが、特許の独占権を失ったレガシー製品の継続的な侵食を吸収できるという自信を反映している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

AMGN株に対するウォール街の見方

ウォール街が現在取り組んでいる中心的な疑問は、アムジェンの中核事業が成長しているかどうかではなく(成長しているのは明らかだが)、2つの複合的な負債、タブネオスの薬事紛争とIRSの税務訴訟が、対処可能な摩擦なのか、それとも構造的なダメージなのかということだ。

コンセンサスでは、アムジェンの2026年第2四半期の売上高は前年同期比約3%増の約94.2億ドル、2026年通期の売上高はガイダンスと一致する約380億ドルと予測している。第1四半期の成長率6%からの減速は、プロリアとXGEVAを直撃するバイオシミラー競合の加速を反映したもので、第1四半期は合計で32%減の11億ドルとなり、他での利益を直接相殺した。

さらに、EPSのコンセンサス予想も第1四半期の5.15ドルから、第2四半期5.59ドル、第3四半期5.76ドル、第4四半期5.88ドルと着実に回復している。

30人のアナリストがAMGN株をカバーしており、その内訳は「買い」10人、「アウトパフォーム」4人、「ホールド」18人、「アンダーパフォーム」1人、「売り」2人となっている。平均目標株価352ドルは、現在価格326.31ドルから約8%の上昇を意味し、18人の「ホールド」は、事業は健全と見ているが、IRSのオーバーハングを行動するよりもむしろ待つべき理由と見ているストリートを反映している。

レイモンド・ジェームズのアナリスト、クリストファー・レイモンドは5月2日、IRSのリスクについて明言し、アムジェンが2010年から2015年の租税裁判で敗訴または和解した場合、2016年から2018年にかけて2回目の数十億ドルの負債が発生する可能性が高いと指摘した。

アムジェンの肥満症治療薬GLP-1/GIP拮抗薬マリタイドの第3相開発では、経営陣が週1回投与のセマグルチドやティルゼパチドから8週間ごとまたは四半期ごとのマリタイド投与への移行を評価する新たなスイッチ試験を開示した:「52回、12回、6回、4回......もしあなたが突かれるなら、どれがいいですか?"

弱気のケースは単純だ。NTM PER14.39倍で、アムジェン株は過去の平均値14.17倍とほぼ同水準であり、もしIRSがどちらか、あるいは両方の税務係争で勝訴した場合、その結果キャッシュが流出し、配当が圧縮され、自社株買いが停止され、多くの強気派が長期的テーゼに暗黙のうちに織り込んでいる事業展開が制限される可能性がある。

2つの未解決の法的債務がバランスシートを脅かす一方で、EPSは5%程度の成長が見込まれ、過去の平均14.17倍に対して将来利益14.39倍の株価は、アムジェン株が公正に評価されているように見える:利益倍率は、最悪の税制上の結果またはMariTideの完全な成功のいずれかを価格設定しておらず、株価は両方の解決を待つために適切に調整されている。

アムジェンの第1四半期損益計算書は営業レバレッジの高さを示す

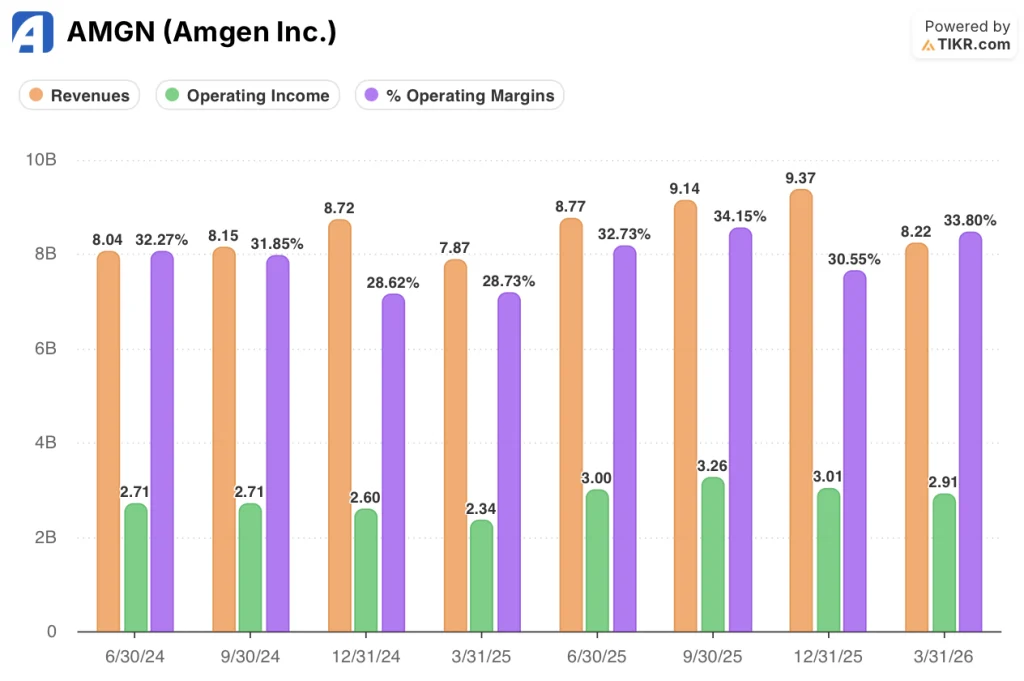

アムジェンの2026年第1四半期の製品売上高は前年同期比5.8%増の82億2,000万ドル、営業利益は前年同期比24.4%増の29億1,000万ドルで、営業利益率は前年同期から33.8%に拡大した。これは、非GAAPベースの研究開発費が前年同期比で16%増加したにもかかわらず、売上高が1桁台後半に伸びたことで営業費用の増加割合が小さくなったためである。

利益率の拡大は、利益率の高い特殊製品への売上構成シフトが主因である:レパサの8億7,600万ドル、エベニティの5億6,200万ドル、TEZSPIREの3億4,300万ドル、TEPEZZAの4億9,000万ドルを合わせると、プロリアとXGEVAの基盤が損なわれているよりも経済性が高い。

過去8四半期の軌跡を見ると、営業利益率は28.6%から34.2%の間で一貫しており、今期の33.8%はそのバンドの上限付近に位置していることから、アムジェンが収益性を犠牲にすることなくパテントクリフへの移行を実行していることがうかがえる。

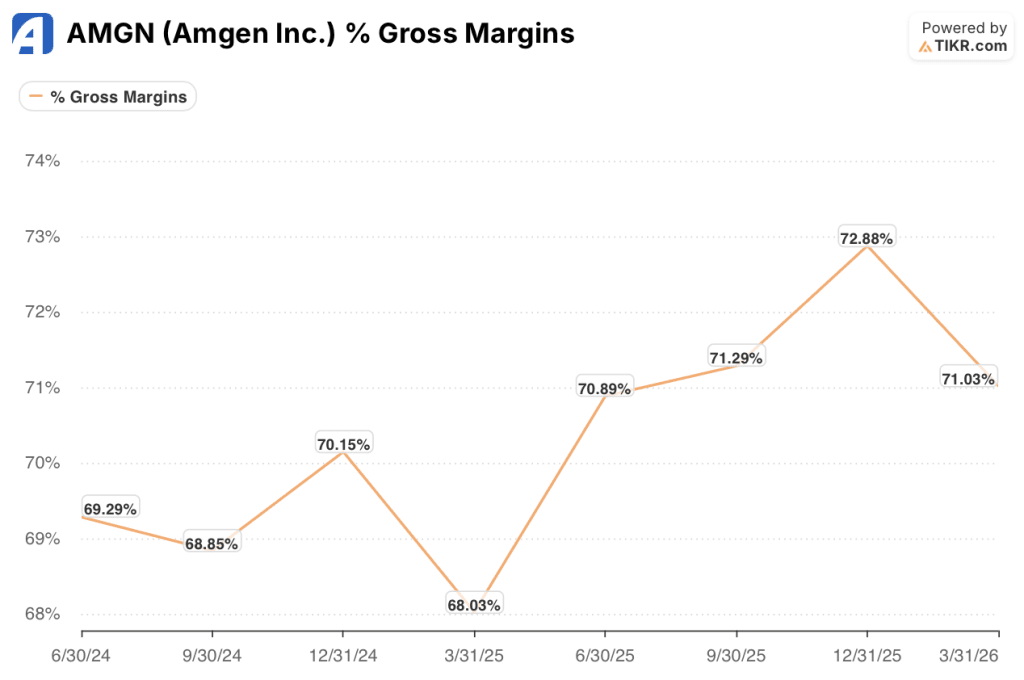

しかし、ピーター・グリフィス最高財務責任者(CFO)は、プロフィットシェアとロイヤルティ費用の増加に加え、売上構成比の変化が今後の四半期も売上原価の重荷となり、製品構成比が改善しても売上総利益率がどこまで拡大できるかの上限が生じることを特に指摘している。

バリュエーションモデルは何を示しているか?

TIKRの基本ケースでは、2035年までの売上高年平均成長率約3%、純利益率34.6%、EPS年平均成長率約4%というミッドケースの前提に基づき、2030年12月までにアムジェンを1株当たり462ドルと評価しています。

アムジェンの株価は、過去平均14.17倍のNTM PERに対して14.39倍であり、コンセンサスEPS成長率は5%程度であることから、アムジェンの株価は公正に評価されている。

この銘柄の論点は、「MariTideは市場に投入されるのか、またその規模は?

基本ケース:MariTideは市場に投入され、IRSは管理可能なコストで解決する。

- VESALIUS-CVガイドラインにより強化されたレパサの第1四半期の34%の成長と、前年同期比44%増の新規ブランドへの処方による高リスク一次予防への拡大が、心代謝系の収益フロアを維持する。

- MariTideの予想を上回るフェーズ3登録と強力なフェーズ2維持データ(長期延長における90%以上の患者維持率)は、年間1,000億ドルを超えると予測される肥満症市場を開拓する発売シナリオを支える

- 2010年から2015年にかけての租税裁判の判決が良好であれば、バランスシートのオーバーハングが解消され、株価は前サイクルのピーク時につけた16倍から17倍のレンジに再評価される可能性が高い。

- 2026年第1四半期に6つの主要成長ドライバーが合計24%で成長するため、Prolia/XGEVAの減収を相殺し、特許の崖を乗り越えてEPS成長を維持するのに十分な勢いがある。

ダウンサイドリスク:IRSの不利な裁定による資本配分の圧縮

- 2010年から2015年にかけて107億ドルの不利な裁定が下され、さらに2016年から2018年にかけて数十億ドルの追加債務が発生する可能性が高く、アムジェンのフリーキャッシュフローの相当部分が消費され、30億ドルの自社株買いプログラムと1株当たり2.52ドルの四半期配当が制約される。

- Tavneosは現在、四半期あたり1億1,900万ドルを稼ぎ出し、前年同期比で32%成長しているが、FDA長官が撤去を命じれば強制撤退に直面し、短期的な代替品のない直接的な収益格差が生じる。

- マリタイドの2020年代後半の上市は、ノボ・ノルディスクのオゼンピック/ウェゴビー・フランチャイズ、イーライ・リリーのゼップバウンド、経口GLP-1のパイプラインと競合する。

- 現在のアナリストカバレッジの約60%はHoldsまたはそれ以下であり、十分な価格はついているが、少なくとも2つのカタリストのうち1つが解決するまで行動を起こすほどの説得力がないベースケースを反映している。

ウォール街のコンセンサスは均衡しているが、AMGNのカタリストカレンダーは異常に圧縮されている。TIKRでアナリストのレーティング変更と目標株価の修正をリアルタイムでキャッチ(無料) →(英語

アムジェン株は今、公正に評価されているか?

過去平均14.17倍に対してNTM PER14.39倍、予想コンセンサスEPS成長率5%前後と、現在の水準ではアムジェン株は公正に評価されている。

TIKRの基本ケースは、2030年までに1株当たり約462ドルを目標に掲げており、これは約42%のトータルリターンを意味するが、アウトパフォームへの道には、IRSの有利な裁定またはMariTideの承認が必要であり、いずれも時期は確定していない。

アムジェン社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関レベルの財務データに無料でアクセスできます。

アムジェン株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アムジェン社を他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。