PAGS株式の主要統計

- 過去1週間のパフォーマンス:-12

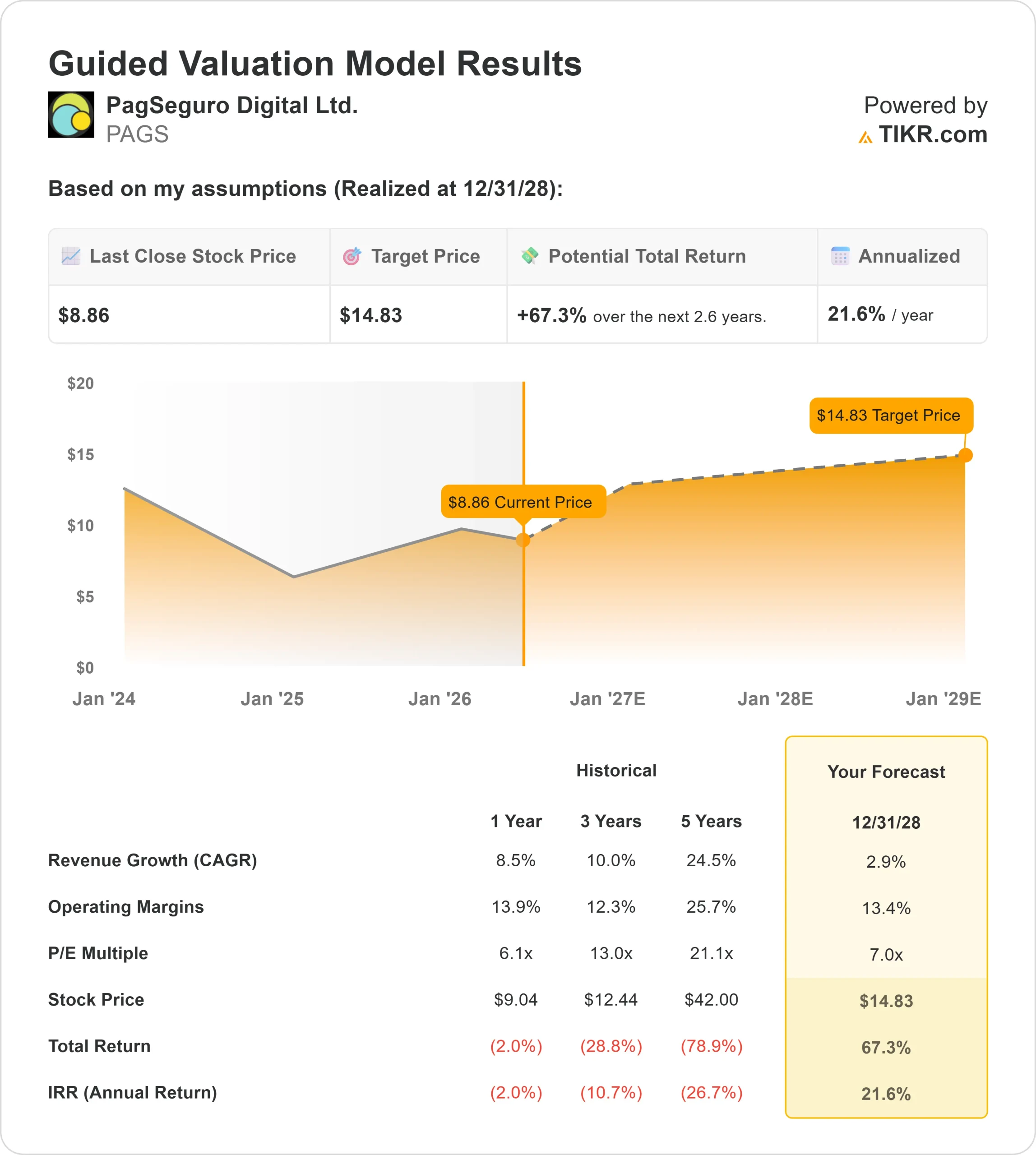

- 52週レンジ: $8 to $12

- バリュエーション・モデルの目標株価:約15ドル

- インプライド・アップサイド: 約 67

TIKRでPagSeguro Digitalのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

パグセグロ・デジタルブラジルのフィンテック関連銘柄が高金利、資金調達コスト、決済モメンタムの鈍化から引き続き圧力を受けているためだ。投資家は、同社の第1四半期決算発表、インサイダー活動の混在、パグバンクが銀行の成長をどれだけ早く収益強化につなげられるかについての疑問などに反応した。

パグバンクのバンキング事業とクレジット事業は拡大を続けているが、投資家が決済額の横ばい、粗利益の伸び悩み、ブラジルの高金利環境による資金調達コストの圧力に注目したため、株価は下落した。

今週の第1四半期決算発表では、決済総額は前年同期比横ばいの1,280億レアル、インターチェンジ・フィー控除後の純収入は同6.4%増の33億レアル、経常純利益は同4%増の5億7,500万レアルだった。リカルド・ドゥトラ最高経営責任者(CEO)は、預金残高が前年同期比23%増の420億レアル、貸出金残高が同36%増の50億レアル、運転資本貸出残高が同約190%増、希薄化後非GAAPベースのEPSが同12%増となったことを背景に、当四半期は「銀行業務と与信の加速」が見られたと述べた。

主な圧迫要因は成長の質であった。ブラジルの基本金利に連動する金融コストの上昇が業績の重荷となり、売上総利益は前年比約1%増にとどまった。パグバンクは預金、与信、銀行収益を伸ばしているため、この点は重要だが、投資家がPAGSに高倍率を付与する前に、株価は粗利益のモメンタムを改善する必要がありそうだ。

また、競争も暴落に拍車をかけた。PagBankは中小企業の顧客獲得でStone、Mercado Pago、CloudWalkと競合しており、経営陣はSMBの競争環境は過去24ヶ月間ほぼ安定していると述べた。それでも、TPVが横ばいであることは、経営陣が第2四半期に支払額の伸びがプラスに転じ、2026年後半に加速すると予想しているにもかかわらず、投資家が支払額の回復の証拠を待つ明確な理由となる。

PagSeguroデジタルを即座に評価する(TIKRで無料)>> PAGSは過小評価されているか?

PAGSは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率:約3

- 営業利益率:約13

- 出口PER倍率:約7倍

バリュエーション・モデルは、1株当たり約15ドルの目標株価と約67%のアップサイドを示している。

このモデルは、積極的な成長を必要としない。主に、PagBankがブラジルの高金利環境を乗り切る間、売上高を小幅に増加させ、営業利益率を13%近くに維持し、低収益倍率を維持できることを想定している。

パグセグロ・デジタルのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

その設定は、いくつかの特定のビジネスドライバーに依存します。パグバンクの決済事業は、横ばいから成長へと転じる必要があり、銀行業務と信用業務は、損失の大幅な増加を招くことなく拡大を続ける必要がある。経営陣によると、融資総額は50億レアルに達し、預金残高は420億レアルに達し、銀行業務収益は41%増加した。

資金調達コストはもう一つの大きな変動要因である。ブラジルの金利圧力が緩和されれば、パグバンクは、特に預金コストが改善され、信用損失が抑制されれば、銀行業務と与信の成長分が粗利益に反映される可能性がある。

現在の水準では、PAGSは割安に見えるが、次に上昇に転じるかどうかは、決済件数が増加に転じるか、与信が収益的に拡大するか、資金調達圧力が低下してパグバンクが2026年に銀行業務の勢いをより強い収益に転換できるかどうかにかかっていると思われる。

PAGS株はここからどれくらい上昇するのか?

投資家はTIKRの新バリュエーション・モデル・ツールを使えば、1分以内にPagSeguro Digitalの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高い出発点を得ることができます。