テナブルの主要統計

- 52週レンジ: 16ドルから36ドル

- 現在の株価: 21ドル

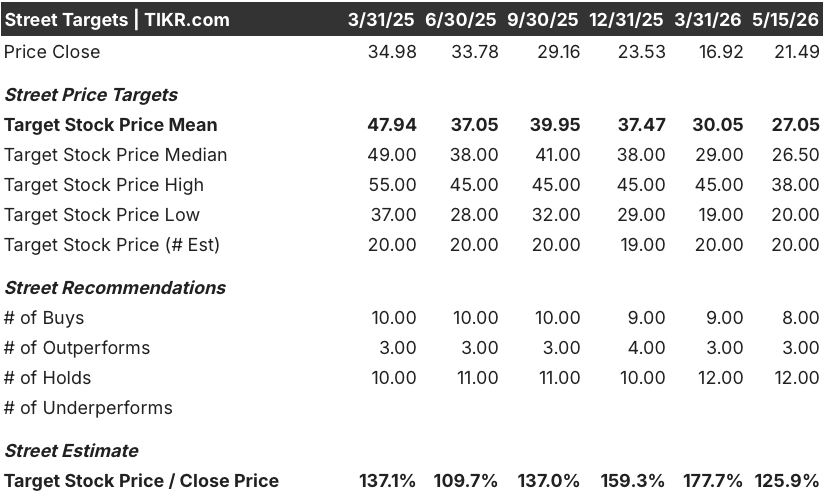

- ストリートの平均ターゲット: 27ドル

- ストリート・ハイ・ターゲット:38ドル

- アナリストのコンセンサス: 買い 12 / 保有 12 / 売り 0

- TIKRモデル目標株価(2030年12月):28ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

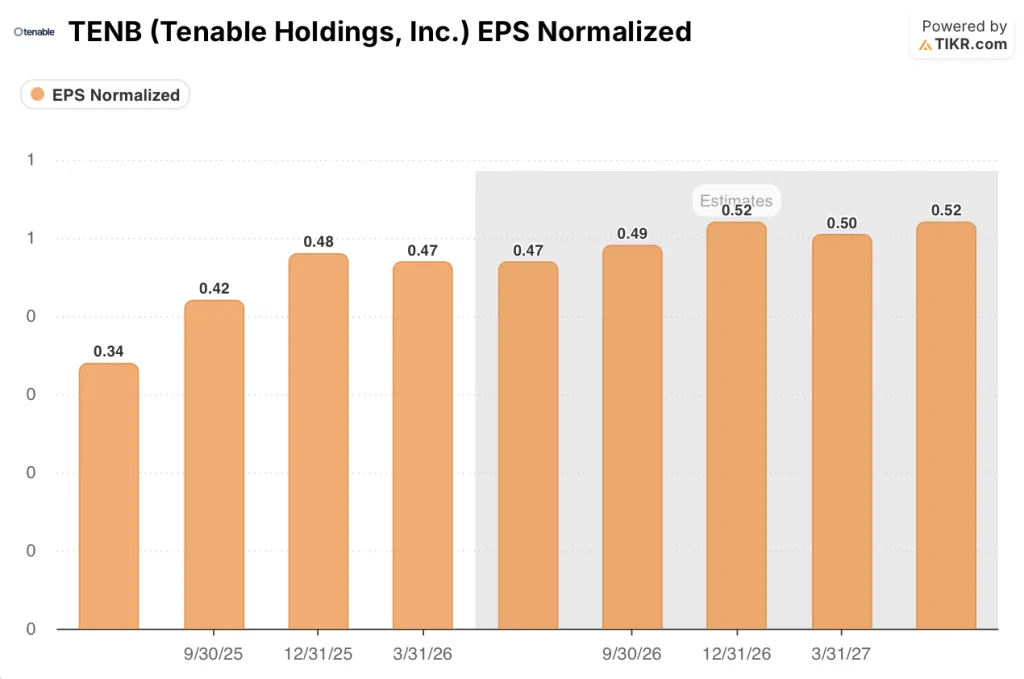

暴露管理プラットフォーム「テナブル・ワン」を展開するサイバーセキュリティ企業、テナブル・ホールディングス(TENB)は、第1四半期の売上高がウォール街の予想を330万ドル上回り、正規化EPSも前年同期比30.6%増の0.47ドルとなり、テナブルの株価を21.49ドルまで押し上げた。

第1四半期の売上高は前年同期比9.6%増の2億6,210万ドルで、コンセンサス予想の2億5,880万ドルを上回った。

クラウド、OT、アイデンティティ、AIの各環境におけるセキュリティ・エクスポージャーの発見と優先順位付けのための統合プラットフォームであるTenable Oneは、当四半期の新規ビジネスの41%を占め、前年同期から8%ポイント急増した。

スティーブン・ヴィンツ共同最高経営責任者(CEO)は2026年第1四半期の決算説明会で、「AIの時代には、より多くのインフラ、より多くのID、より多くのアプリケーション、より多くのエージェントが存在するようになるため、より多くのスピードとより多くのエクスポージャが必要となる。

2つの構造的な進展が、その需要の持続性を強化している:テナブルは4月28日、センサーの数に関係なく1資産につき1回課金する柔軟な価格設定をテナブル・ワンに導入し、事業拡大のための重要な調達障壁を取り除いた。

テナブルは現在、2026年度の売上高を10億6800万ドルから10億7800万ドル、非GAAPベースのEPSを1株当たり1.90ドルから1.98ドルと予想しており、5月21日にボストンで開催されるインベスター・デーでは、複数年の財務目標と、Anthropicのクロード・モデルを基に構築された同社の新しいエージェント型修復エンジンであるHexa AIのより詳細なロードマップが発表される見込みだ。

5月21日のインベスター・デイ後、テナブルのアナリストの目標株価がどのように変化するかを追跡します:TIKRは、すべての修正を、それがヒットした瞬間に、無料で表示します。

TENB株に対するウォール街の見方

第1四半期の好業績は、脆弱性管理に対するAIの混乱をめぐる不確実性の四半期を締めくくり、よりクリーンな会話を再開させる:テナブルは、加速するプラットフォーム・ミックスで収益を上げる企業であり、その株価は3ヶ月前よりも割安で取引されている。

第1四半期のTENBの正規化EPSは0.47ドルで、前年同期比30.6%増となった。これはテナブル・ワンの新規事業シェア拡大と、積極的な自社株買いによる希薄化株数の5%減少によるもので、コンセンサスでは通期EPSは2ドル近くと予想されている。

12人の「買い」と12人の「売り」のコンセンサスは、平均目標株価28.33ドルで、現在の水準から約32%の上昇を示唆している。ウォール街は、5月21日のインベスター・デーで、経営陣がAI主導の需要に支えられた複数年の成長再加速ケースを提示するかどうかを見極めたいと明言している。

CFOによる決算発表直後の21.54ドルでの12,000株の公開市場買付は、めったに十分な評価を受けることのない種類のシグナルである。

スコッチバンクの直近のセクター・ノートでは、脆弱性管理はCISOにとって「支出の優先順位が低い」と指摘されており、この弱気な論調は依然として本テーゼの最も明確なリスクとなっている。もしAI緊急性が取締役会レベルの会話から契約締結へと転換できなければ、2026年度の収益成長率は中間値で7%程度となり、上昇余地はなくなる。

5月21日にボストンで開催されるインベスター・デーが次の具体的な変曲点であり、注目すべき具体的な数値は、2026年後半の純ドル拡大率の軌跡と、第2四半期の新規ビジネスに占めるテナブル・ワン・プラットフォームの割合が41%を超えるかどうかである。

第1四半期のEPS成長率は30.6%で、通期のEPS成長率は22%程度と予想されている。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、テナブルの目標株価を29ドルとし、2030年までの年平均成長率(CAGR)約5%で成長する売上高と、約19.5%に拡大する純利益率-これは保守的な仮定セットであり、テナブルの1年間の過去マージン17.6%(上昇トレンド)を大幅に下回る-を前提としている。

過去平均の34.66倍に対して10.83倍と、EPSが30%複利で推移し、CFOが公開市場で株式を購入していることから、テナブルの株価は自社の歴史と比較して過小評価されており、29ドルのミッドケース・ターゲットはそのギャップを裏付けている。

人間神話、CISOからの急増するインバウンド、OpenAI TACプログラムパートナーシップなど、AI緊急テーマがパイプライン活動から2026年度中間ガイダンスの7%を上回る契約収益成長率に変換されるかどうかに議論がかかっている。

何がうまくいかなければならないか

- Tenable Oneプラットフォームの採用は、新規ビジネスの41%を超えて拡大し続け、ASPはスタンドアロンVMに対して30%から80%上昇し、純ドル拡大率は2026年後半までに110%を上回る。

- Anthropic Claude上に構築され、第2四半期に一般提供されるHexa AIは、Advanced価格層を通じて収益化され、既存のTenable One取引に加え、さらにASPを増加させる。

- アセットごとの柔軟な "カウントワンス "価格設定モデルにより、クラウド、OT、AIアセットタイプの拡大を遅らせていた調達の摩擦を解消

- 2025年には逆風であった連邦政府ビジネスが、2026年には会社平均の成長へと正常化。

- 株式数は、2億760万ドルの自社株買い残から年率5%で減少を続け、EPS成長率はトップラインの成長率を上回る

何が問題か

- CISOの間でVMが非優先事項であることを示すスコシアバンクのチャネルチェックが方向的に正しいことが証明され、純拡大率の回復に上限が設定され、2026年度の売上高は7.4%の中間値以下に維持される。

- フロンティアのAIモデルは、12~18カ月かけてポストプロダクション・インフラストラクチャ・スキャナーへと進化し、同社が20年以上にわたってデータの優位性を築いてきたランタイム・アセスメント・レイヤーにおけるテナブルの堀を侵食する。

- 年間分割払いの複数年契約構造は、現在の請求額の計算を歪め続け、報告された指標と根本的なビジネスの勢いとの間に持続的な認識のギャップを生み出し、倍率を圧縮し続ける。

- 研究開発費は、HexaとAI Exposure機能に資金を供給するため、毎年23%増加しており、トップラインの成長が10%以上に再加速しない場合、将来のマージン拡大を圧迫する。

ウォール街のテナブル株に対する評価は分かれており、5月21日の再評価の前に窓を作る。TIKRでアナリストの格上げや業績予想の修正をいち早くキャッチ →無料

テナブル・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Tenable Holdings, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Tenable Holdings, Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。