オクシデンタル・ペトロリアム株の主要統計データ

- 52週レンジ: 39ドルから67ドル

- 現在の株価: 60ドル

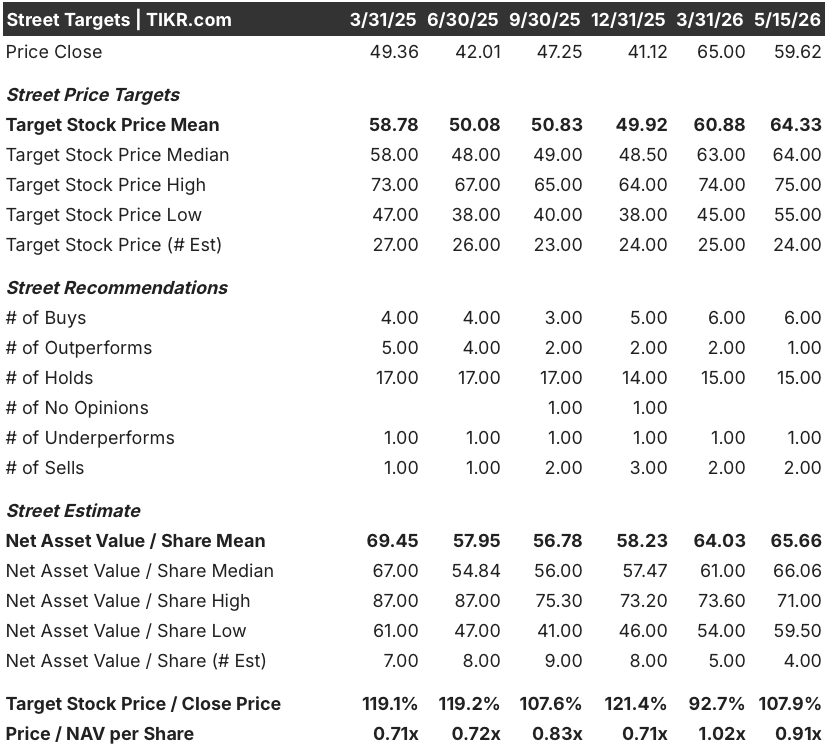

- ストリートの平均ターゲット :$ 64

- ストリートのハイターゲット:75ドル

- アナリストのコンセンサス:買い 6 / アウトパフォーム 1 / ホールド 15 / アンダーパフォーム 1 / 売り 2

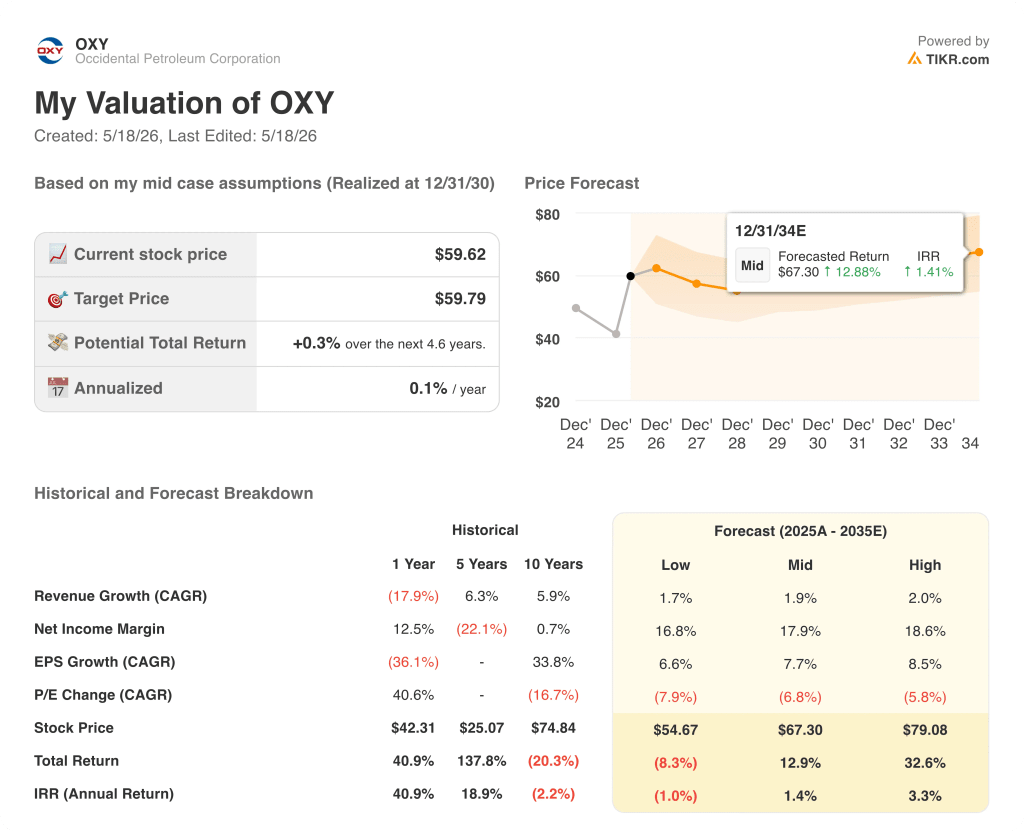

- TIKRモデル目標株価(2030年12月):$60

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

オクシデンタル・ペトロリアム、第1四半期を80%上回り、負債を133億ドルに削減 イラン戦争が世界の石油を再編成する中

オクシデンタル・ペトロリアム(OXY)は、日産140万バレルの生産基盤を持つ米国最大級のシェール生産会社で、2026年第1四半期の調整後EPSは、ストリート予想の0.59ドルに対して1.06ドルと、80%以上の上振れとなった。

そのきっかけとなったのは、操業実績の向上と、米国とイスラエルによる対イラン戦争による世界石油市場のファンダメンタルズ的な逼迫の組み合わせであった。

第1四半期の生産量は平均で日量142万6,000バレル(石油換算)となり、ガイダンスの上限を日量2万1,000バレル上回った。

運転資本控除前のフリー・キャッシュフローは約17億ドルで、前年同期の2億4,000万ドルから約607%増加した。

マシュー最高財務責任者(CFO)は、2026年第1四半期の決算説明 会で、「原油価格が2025年第1四半期とほぼ同水準であったにもかかわらず、継続事業からのフリー・キャッシュ・フローは約52%増加し、コストと事業の効率化に引き続き注力していることが実証された」と述べた。

OXYは現在、2025年第3四半期末の約208億ドルから現在の約133億ドルまで元本負債を削減し、2025年の水準と比較して年換算の金利負担を約5億5,000万ドル削減している。

長年CEOを務めたヴィッキー・ホルブ氏が6月1日付で退任し、後任としてリチャード・ジャクソンCOOが社長兼CEOに就任する。リチャード・ジャクソンCOOは、米国の非在来型およびEOR生産における深い経営経験を持ち、短期的なフリーキャッシュフローの成長とさらなるレバレッジ削減に注力するとしている。

OXY株に対するウォール街の見方

オクシデンタル・ペトロリアム株の投資テーゼの中心は、EPSのオプション性ではなく、コモディティサイクルを通じたフリーキャッシュフローの創出である。

2026年第1四半期の運転資本控除前フリーキャッシュフローは、ストリート予想の14億900万ドルに対して16億9700万ドルと、約20%の上振れとなり、コンセンサスでは2026年第2四半期のFCFは前年同期比約147%増の約24億ドルと予想されている。

通年では、ブレント原油が100ドルを超え、オクシデンタル・ペトロリアムの営業コスト効率化プログラムが今年5億ドルの追加的な石油・ガス節約を目標としていることから、コンセンサスでは2026年の4四半期でFCFは70億ドル近くに達すると予想されている。

オクシデンタル・ペトロリアム株を担当する24人のアナリストは現在、買い6人、アウトパフォーム1人、ホールド15人、アンダーパフォーム1人、売り2人に分かれており、ウォール街の平均目標株価は64.33ドルで、現在の59.62ドルからおよそ8%の上昇を示唆している。

イラン戦争は極端な原油価格変動を引き起こしており、アナリストはOXY株を、今年ホルムズ海峡が再開されるか、2027年まで制約が続くかによって、55ドルから75ドルの範囲でモデル化できると考えている。

メリアス・リサーチのアナリスト、ジェームス・ウェストは、このダイナミックな動きを見事にとらえ、「再編成によってOXYは将来の成功に向けたポジションを得たが、それはまだ株価には反映されていない」と指摘し、マクロが安定すれば平均目標が収束するケースを支持する見方を示した。

具体的に注目すべき変数は、債務削減の道筋である:オクシデンタル・ペトロリアム株のバリュエーション・ケースは、元本負債が目標額の100億ドルに達すると大幅に強化され、その時点で年間約8億4,500万ドルの金利削減が配当増額や自社株買いに振り向けられるようになり、2029年8月の優先株償還が資金的に手の届く範囲に収まる。

評価モデルは何を示しているか?

TIKRの基本ケースでは、オクシデンタル・ペトロリアムを2030年12月まで1株当たり60ドルで評価し、中位ケースの売上高年平均成長率(CAGR)約2%、純利益率約18%に固定している。この前提は、同社の30年にわたる国内資源の滑走路と、2023年以降の累積削減額20億ドルを目標とする継続的なコスト効率化プログラムに基づいている。

現在の株価が60ドルの場合、ミッドケースはTIKRモデルのベース・ターゲットに対して実質的にプレミアムがないことを意味するが、ハイケース・シナリオではIRR3%で1株当たり79ドルに達するため、現在の株価はベース・ケースを完全に反映しており、原油価格のアップサイドはまったく織り込まれていないことになる。

オクシデンタル・ペトロリアムの株価は、ミッドケースでは公正に評価されているが、イランの供給途絶が長引けば、著しく過小評価される。

ブレント原油が年末まで100ドル以上で推移すれば、OXYは2026年に100億ドルの元本負債目標を達成し、バランスシートの優先順位の背後にある配当成長と自社株買いのオプショナリティを解き放つことができる。和平合意で原油価格が急落した場合、そのスケジュールは延び、再評価のテーゼは遅れる。

ブルケース

- TIKRのハイケース・シナリオでは、純利益率18.6%、EPS CAGR約9%により、1株当たり79ドル、約33%のトータルリターンを目指す。

- 2026年第1四半期のFCFは16億9,700万ドルで、2025年第1四半期のFCF2億4,000万ドルをすでに6倍以上上回っている。

- 100億ドルの債務目標が達成されれば、年間支払利息は2025年比で約8億4500万ドル削減され、増収がなくても配当増額や自社株買いのためのキャッシュフローが確保される。

- 4月に発表されたアメリカ湾でのバンディット発見は、この3年間で3件目の深海探査の成功であり、持続的資本削減計画を支える低減少資産基盤を拡大するものである。

- 経営陣は、2026年のフリー・キャッシュ・フロー増額目標を、原油価格の上昇を織り込む前の2025年と比較して12億ドル以上とすることを確認し、コモディティの上昇に左右されないFCFフロアの上昇を確立した。

ベアケース

- TIKRのローケース・シナリオでは、1株当たり54.67ドル(8.3%の損失)しか得られない。これは、売上高の年平均成長率1.7%、EPSの年平均成長率約7%に基づいており、原油価格がバランスシートのレバレッジ解消よりも早く正常化するリスクを反映している。

- OXYは、2026年3月から12月まで日量10万バレルをWTIの上限価格約76ドルでヘッジし、スポット価格が最も高騰した時に実現価格の上昇を抑制した。

- 2026年の国際生産量ガイダンスを従来の日量23万-24万BOEから日量21万8000-22万8000BOEに引き下げた。UAEのアル・ホスンの制約が続いていること、および中東の混乱が2026年下半期まで完全に正常化しないと経営陣が予想していることを反映。

- ウォール街の平均目標株価64.33ドルは、わずか8%の上昇を意味し、24人のアナリストのうち15人がOXY株をHoldと評価し、より建設的な見方をしていないことを説明するような地味なリターンプロファイルである。

- 2029年8月に優先株式の償還トリガーがあるため、資本配分の優先順位が固定され、原油価格にかかわらず、今後3年間の株主リターンの柔軟性が制限される。

オクシデンタル・ペトロリアム株は今買いか?

オクシデンタル・ペトロリアム株は、TIKRの基本バリュエーションである60ドル近辺に位置し、ウォール街の平均ターゲットである64ドルに対して約8%のアップサイドがある。

一株あたり79ドル程度を目標とする強気のケースでは、ブレント原油が100ドル以上を維持し、100億ドルの債務目標が引き続き進展することが必要である。

24人のアナリストのうち「買い」が6人、「売り」が15人で、コンセンサスは確信よりもオプション性を反映しており、最も明確な買いシグナルは100億ドルの債務マイルストーンの確認だろう。

オクシデンタル・ペトロリアムの2026年第1四半期決算は?

オクシデンタル・ペトロリアムの2026年第1四半期の調整後EPSは1.06ドルとなり、ストリート予想の0.59ドルを80%以上上回った。生産量は日量平均142万6,000BOEで、ガイダンスの上限を上回った。

運転資本控除前のフリー・キャッシュフローは16億9,700万ドルに達し、前年同期比600%以上増加した。これは、原油価格の上昇とコスト効率向上が相まって、ここ最近で最も好調な四半期キャッシュフローを生み出したためである。

OXY株の目標株価は?

ウォール街のOXY株の平均目標株価は64ドルで、現在の60ドルから約8%の上昇を意味する。

ストリートの目標株価の最高値は75ドル、最安値は55ドルである。

TIKRの基本シナリオは60ドル、高値シナリオは79ドルで、原油価格の高止まりとバランスシートのデレバレッジ計画の成功を条件として、OXYのトータルリターンは約33%になる。

オクシデンタル・ペトロリアム・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

オクシデンタル・ペトロリアム・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

オクシデンタル・ペトロリウム・コーポレーションをあなたのレーダー上の他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。