AT&T株式の主要統計

- 現在の株価:24.03 ドル

- 目標株価(中位):~$41

- ストリート・ターゲット:~$30

- トータルリターンの可能性~69%

- 年率IRR:~12% /年

- 業績の反応+2.42% (4/22/26)

- 最大ドローダウン:-22.35% (1/27/26)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

AT&T Inc.T)は、ここ数年で最も波乱に満ちた戦略的ニュースを発表した。FCCは230億ドルをかけたエコースターの周波数帯買収を承認した。AT&T、Tモバイル、ベライゾンの3社は、ワイヤレスのデッドゾーンを解消するための 合弁事業を発表した。また、5月15日の年次株主総会では、ジョン・スタンキーCEOが2026年から2028年の間に450億ドル以上を株主に還元する計画を再確認した。株価は週間で4.5%下落し、金曜日の終値は24.03ドルだった。

この反応が中心的な疑問である。投資家がヘッドラインを見過ごして、戦略的な物語があいまいにしているリスクを織り込んでいるのか、それともこの暴落が、TIKRモデルが現在の水準より約69%高い41ドル前後と評価する銘柄への入り口を作っているのか。

スタンキー氏は年次総会で、「クラス最高のコネクティビティに何年も投資してきた結果、今や他社が追随できない構造的優位性を手に入れた」と強気の見方を示した。この緊張が、戦略的な見出しが反対方向を向いていても株価を下げたのだ。

株価を上げるはずだった週

FCCは5月12日、AT&Tによるエコースターの買収を承認した。AT&Tは230億ドルで全米の周波数帯域約50メガヘルツを取得:30MHzのミッドバンド3.45GHzと20MHzのローバンド600MHzである。FCCによると、AT&Tはこの買収が正式に成立する前に、すでに3.45GHz帯の周波数帯を臨時の特別権限で23,000カ所に配備し、全国でダウンロード速度を最大80%向上させたという。

その翌日、米国の3大キャリアは、衛星を利用したDtoD(ダイレクト・トゥ・デバイス)技術を利用し、地方やサービスが行き届いていない地域のカバレッジ・ギャップを埋めるジョイント・ベンチャーを発表した。スタンキーは前日の朝、年次総会でこの方向性を示し、この構想について、"これらの機能を魅力的な価格で、すでに提供しているサービスにシームレスに統合する強固な衛星卸エコシステムを育成する "方法だと説明していた。

しかし株価は5月15日、市場全体よりも大きく下落した。S&P500が1.24%、ベライゾンが1.47%下落したのに対し、AT&Tは2.52%下落して24.03ドルとなった。

AT&T株のヒストリカル予想とフォワード予想を見る(無料です!) >>

暴落の要因は何か

売りが出ているのは、周波数取引やJVについてではありません。それは、バランスシートと、その両方に資金を供給する フリーキャッシュフローの軌跡についてである。

スタンキーは年次総会で、エコースター買収後のレバレッジは一時的に調整後EBITDAに対する純負債が3.2倍となり、2026年第1四半期末の2.71倍、2025年末の2.53倍から上昇することを明らかにした。2.5倍の目標に戻るには約3年かかる。AT&Tは現在1,478億ドルの純負債を抱えており、TIKRのデータでは純負債/EBITDAが2.93倍となっている。

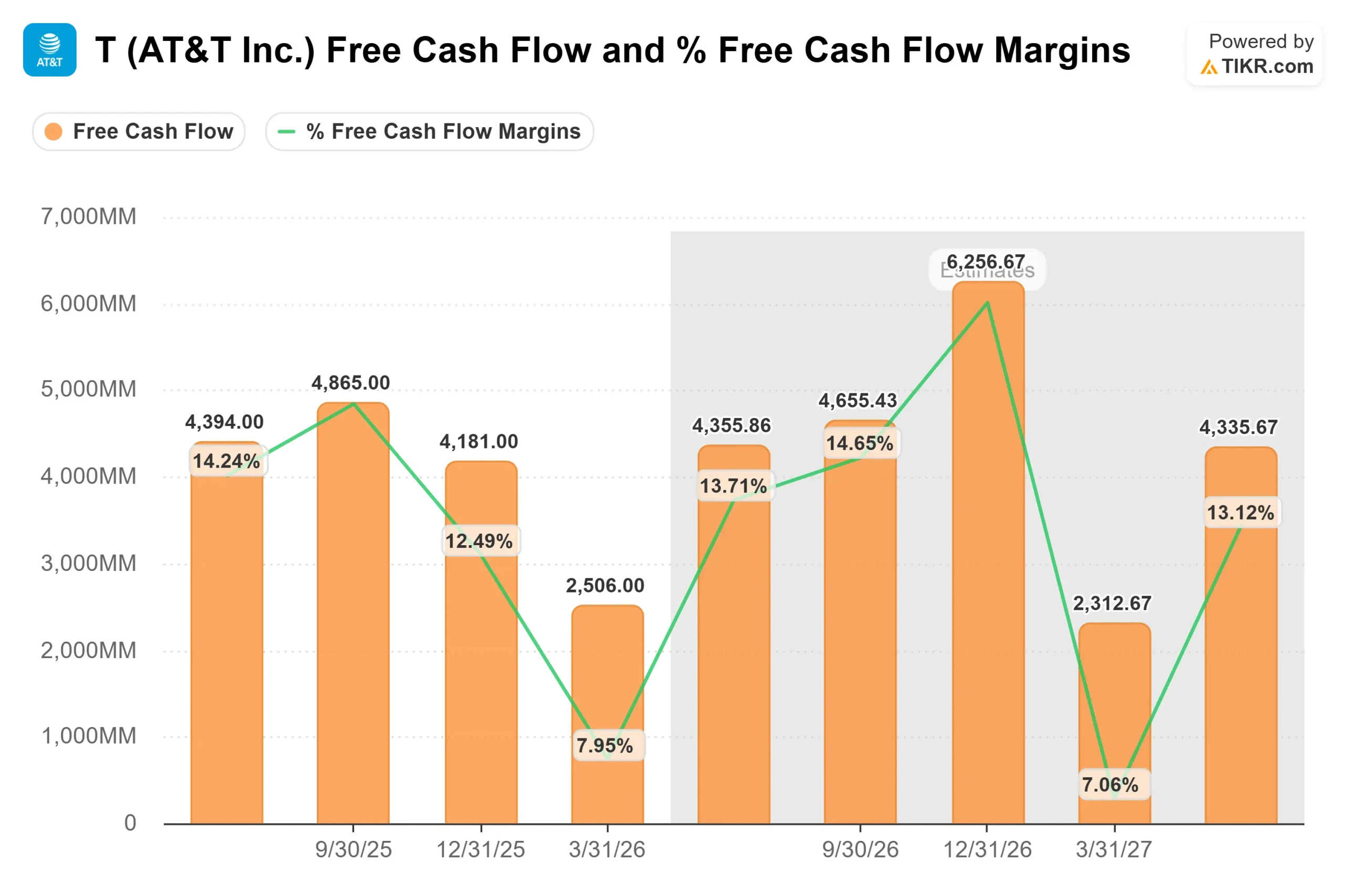

フリーキャッシュフローも懸念材料だ。2026年第1四半期のFCFは25億600万ドルで、2025年第1四半期の31億4600万ドルから約20%減少した。経営陣の通期FCF目標は少なくとも180億ドルで、経営陣自身の第1四半期決算コメントでは第2四半期は40億ドルから45億ドルとされている。第1四半期の設備投資額は48億7,700万ドルで、経営陣の通期設備投資ガイダンスは230億ドルから240億ドルとなっている。この支出レベルは、ルーメン統合とエコースターの建設がピークを迎えるまで緩和されることはないだろう。

価格が示唆するよりも強気な理由

弱気の論拠は、ほぼ完全にタイミングの問題である。強気の主張は、すでに測定可能な結果を生み出している収束のフライホイールにかかっている。

スタンキー氏は、「かつてないほど多くの人々が、すべての接続ニーズにAT&Tを選んでいる」と直接的に述べた。バンドルされた顧客は、解約が少なく、支出が多く、維持コストが低い。このダイナミズムは、単に循環的なものではなく、構造的に利益率を向上させる。

財務状況もこの軌道を裏付けている。2025年通年の売上高は前年比2.7%増の1,256億4,800万ドル、EBITDAは36.9%のマージンで463億6,100万ドルであった。TIKRのコンセンサス予想では、EBITDAは2026年に約480億ドル、2027年に約500億ドルに成長し、マージンはそれぞれ37.1%、37.7%に拡大する。この道のりは劇的というよりむしろ着実で、このレベルの負債を抱えるビジネスには適している。

エコースター・スペクトラムは、バランスシートの枠を超えた何かに取り組んでいる。スタンキー氏は年次総会で、需要の変化について次のように述べた。「AIは、ダウンロード速度だけでなく、より対称的なトラフィックを上流でも下流と同様にサポートする能力、超低遅延能力へと、ネットワーク要件を根本的に変えようとしている」3.45GHzのミッドバンドは、まさにそのような要件をサポートする容量であり、AT&Tは取引が正式に終了する前に大規模に展開した。

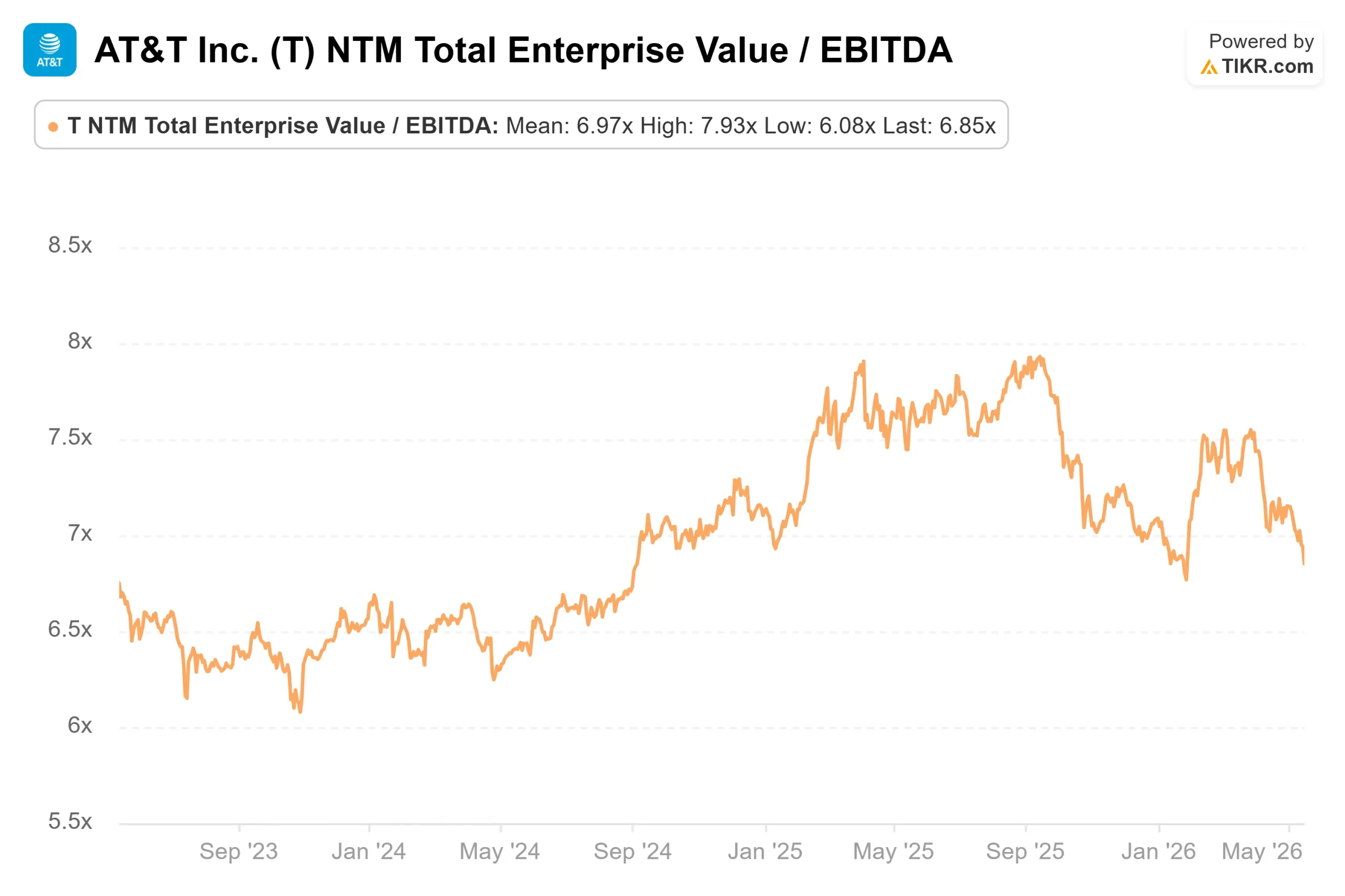

評価倍率では、AT&TはNTM EV/EBITDAの6.85倍で取引されている。TIKRのCompetitorsページによると、ベライゾンは7.16倍、コムキャストは5.20倍で、同業他社グループの中央値は6.15倍である。AT&Tのファイバーフットプリントの広さ、コンバージェンス率の高さ、資本還元プログラムへのコミットメントを考慮すれば、AT&Tの中央値に対する控えめなプレミアムは擁護できる。NTMのPERは10.19倍で、 配当利回りは4.7%である。

TIKRでAT&Tの同業他社に対するパフォーマンスを見る (無料!) >>)

TIKR高度モデル分析

- 現在価格:24.03 ドル

- 目標株価 (Mid):~$41

- トータルリターンの可能性~69%

- 年率IRR:~12% /年

アナリストによるAT&T株の成長予測と目標株価を見る(無料です!) >>> 。

TIKRミッドケース・モデルは、2030年12月31日までにAT&Tを約41ドルに評価し、現在の株価24.03ドルから約69%のトータル・リターンと12%の年率IRRを意味する。ミッドケースは、TIKRのフォワード予想に見られるコンセンサス成長率とマージンの前提を反映しており、急激なバリュエーション再評価やファンダメンタルの転換を必要としない。

収益のCAGRを牽引する2つの主要因は、光ファイバーの普及率とワイヤレス・サービス収益の安定性である。モデルでは、2030年までの年間売上成長率を約3%と想定している。主要なマージンドライバーは、ほぼ固定のネットワークコスト構造における営業レバレッジであり、EBITDAマージンは2025年の36.9%から2029年には約38.7%に拡大すると予測される。

主なリスクはバランスシートの圧迫である。純有利子負債/EBITDAがStankeyが説明した3年間のスケジュールを超えて高止まりした場合、資本配分の柔軟性が狭まり、FCF目標を守ることが難しくなる。光ファイバーの普及が加速し、コンバージェンス率が42%を上回れば、フリー・キャッシュ・フローは予定より早く回復し、中期目標(~41ドル)は保守的となる可能性がある。

年率換算IRRが約12%であるため、中期目標を達成するためには劇的な変革は必要ない。必要なのは、AT&Tが3年間築き上げてきたものを実行し続けることである。

結論

注目すべき数字は、7月下旬に発表された2026年第2四半期のフリーキャッシュフローである。経営陣は、第2四半期のFCFを40億ドルから45億ドルと予想した。この範囲に収まれば、第1四半期の谷は季節的なものと読み替えられ、通期180億ドルの目標はそのまま維持される。しかし、この目標が再び達成できなかった場合、その目標が達成可能かどうかという疑問は避けられなくなる。

スペクトラム、JV、コンバージェンス・ストーリーはすべて現実である。負債も同様だ。7月下旬には、AT&Tのここ数年で最も重要な戦略的1週間が報われ始めるかどうか、投資家が見極めるときだ。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを追ってみよう。

AT&Tに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AT&Tを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して AT&Tをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!