エナジー・トランスファー株の主要指標

- 現在の株価:19.22ドル

- TIKRモデル目標株価(2030年、中間予想):約26ドル

- 直近12ヶ月(LTM)の純負債/EBITDA倍率:4.40倍

- 2026年第1四半期 調整後EBITDA:4.94Bドル(前年同期比+20%)

- 2026年第1四半期のパートナーへの分配可能キャッシュフロー:27億ドル(前年同期比+17%)

- 2026年度 調整後EBITDA見通し:182億~186億ドル

- 四半期分配金:1ユニットあたり0.3375ドル(年率換算1.35ドル、前年同期比+3%)

- 2026年の成長向け設備投資:55億~59億ドル

TIKRの新しいバリュエーションモデル(無料)を使って、ETのようなお気に入りの銘柄の5年間のアナリスト予測に基づく評価を行ってみましょう >>>

四半期EBITDA 49億4,000万ドル、データセンター各社が利用権を争うパイプラインネットワーク

エナジー・トランスファー(ET)は、全長14万マイルに及ぶパイプライン網を通じて天然ガス、原油、NGLを輸送しており、現在、そのネットワークはここ数十年で最大規模のインフラ整備プロジェクトの真っ只中に位置しています。

AIデータセンターの急成長により、電力供給の問題が生じています。ハイパースケーラー各社は、過負荷状態の送電網を迂回するため、専用の天然ガス発電施設をますます建設しており、その燃料供給には長期的なパイプラインへのアクセスが必要です。

エナジー・トランスファーは過去1年間で、1日あたり60億立方フィートを超える新たなパイプライン容量の契約を締結しており、その契約期間は平均18年に及ぶ。

同社は、Metaのデータセンターハブ向けにエンタージー・ルイジアナ社と20年間の供給契約を結んでおり、最近ではテキサス州中部にある「メーター後方」のAIキャンパスを支援する契約にも署名した。同社のパイプライン網は以前から価値があったが、その価値はさらに高まった。

最大下落率は8%にとどまり、EBITDAは20%増加

エナジー・トランスファーは、過去1年間において、大型エネルギー株の中でも特に安定した銘柄の一つであった。チャート上の最大下落率は、表示期間においてわずか8%にとどまっており、エネルギーセクターの銘柄としては異例に低い水準である。

同株は現在、直近の高値から約6%下落しているが、調整後EBITDAが前年比20%増の49億4000万ドルを記録した2026年第1四半期と比較すれば、この調整幅は控えめなものに見える。

当四半期のパートナーへの分配可能キャッシュフローは27億ドルに達した。同社は通期の調整後EBITDA見通しを182億~186億ドルに上方修正し、分配額も年率換算で1.35ドルに引き上げた。これは前年比3%超の上昇となる。

ETに関するアナリストの成長予測と目標株価を見る(無料)>>>

売上高850億ドル、利益率は回復基調、EBITDAの3分の1を超えるセグメントなし

売上高とEBITDAマージンの推移図は、有益な情報を示している。売上高は2022年に約900億ドルを記録したが、2023年には商品価格が正常化したことで約790億ドルまで後退し、その後2025年には約855億ドルまで回復した。 さらに重要なのは、EBITDAマージンが2022年に約14%まで大幅に縮小した後、現在は約17.5%まで回復している点です。

この回復は、手数料ベースのビジネスモデルが商品価格のサイクルを吸収し、ほぼ当初の水準に戻ったことを示している。エナジー・トランスファーの利益率の大部分は、価格ではなく輸送量に連動しており、これは長期的なインフラ投資家が求める構造である。

また、同社の事業は真に多角化されている。2026年第1四半期において、単一のセグメントが連結調整後EBITDAの3分の1以上を占めることはなく、州内・州間・ミッドストリーム・貯蔵の各事業全体で、天然ガス資産が収益の約40%を占めている。ある分野の伸びが鈍化しても、他の分野がその穴を埋める傾向がある。

「デザート・サウスウェスト」パイプラインは、成長の行方を如実に示している。これはパーミアン盆地からフェニックスへ向かう全長約520マイルのパイプラインで、最近、1日あたり最大23億立方フィートの輸送能力に拡張され、25年間の契約によって裏付けられている。

稼働開始予定は2029年後半で、建設費は56億~62億ドルの見込みです。これは、ミッドストリーム事業の企業価値を支える基盤となる、長期契約に基づく資産の一例です。

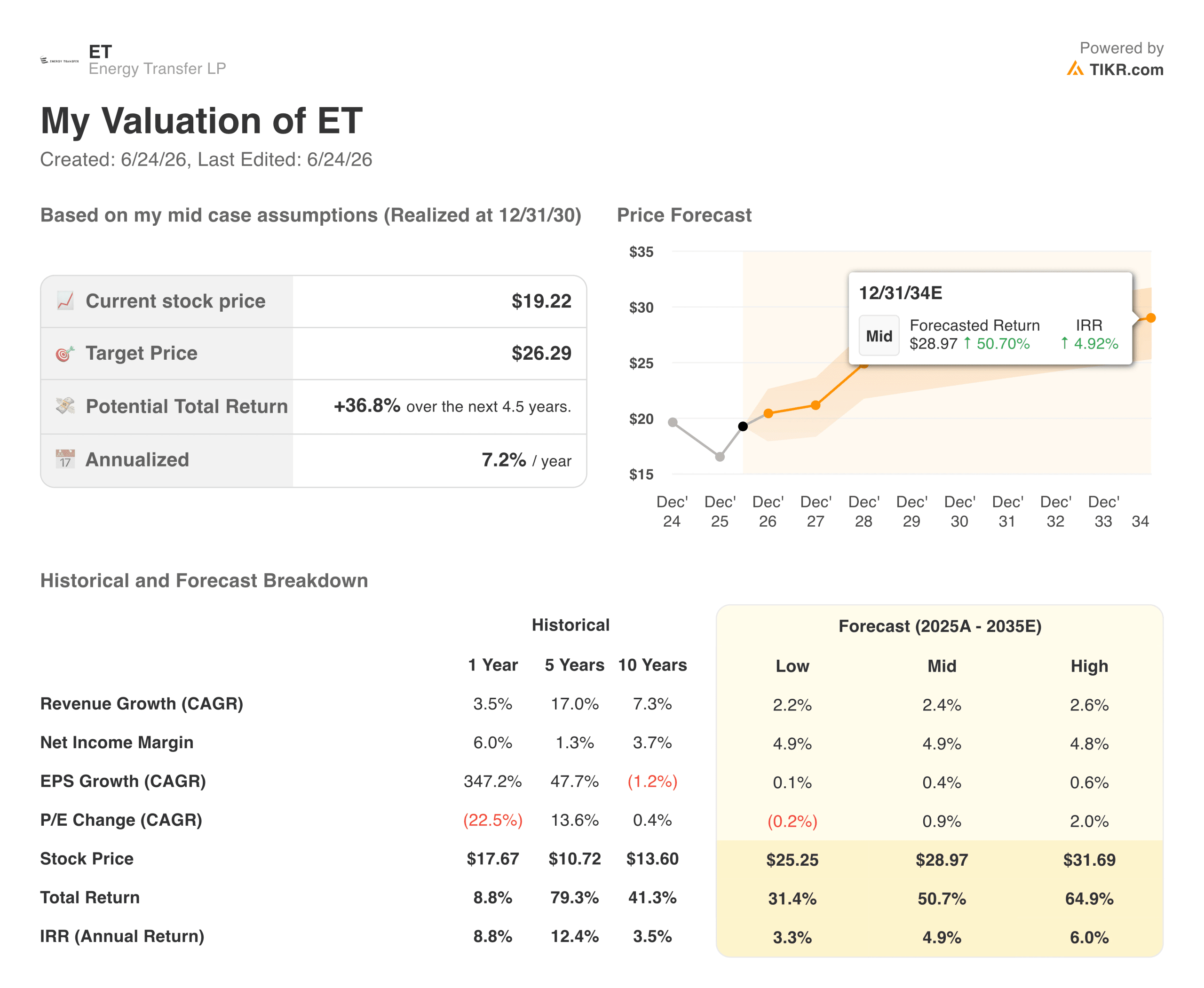

中位シナリオでの目標株価は約26ドル、年率換算で約5%の成長、配当利回りは7%超

TIKRの評価モデルでは、2030年末までにエナジー・トランスファーの1株当たり株価が約26ドルに達すると予測しており、これは現在の株価19.22ドルから約37%のトータルリターン、つまり年率換算で約5%に相当します。 このミッドケースでは、年間売上高成長率を約2%~3%、純利益率を5%近くと想定しており、事業における飛躍的な変化ではなく、着実な取扱量の増加を反映しています。

強気シナリオでは、株価は約32ドルに達し、トータルリターンは60%を超える見込みです。しかし、このような銘柄の投資家にとって、このバリュエーションモデルはあくまで二次的な要素に過ぎません。現在の株価水準では、ユニット保有者は価格上昇を待つ間、年間7%以上の分配金を受け取ることができます。この利回りは、保有判断を大きく左右する要素となります。

強気シナリオとしては、AIインフラの整備が天然ガスパイプライン需要にとって10年にわたる追い風となり、エナジー・トランスファーの規模と事業展開範囲により、長期契約を通じてその恩恵を享受できる強固な立場にあることが挙げられる。

弱気な見方としては、純負債対EBITDA倍率が4.4倍と高いこと、デザート・サウスウェスト・プロジェクトには実行や許認可に関するリスクがあること、そしてデータセンター建設の鈍化が輸送量の伸びを弱める可能性があることが挙げられる。分配金は増加傾向にあるが、同社は過去に分配金を削減したこともある。

エナジー・トランスファーは、特に注目を集めるようなビジネスではありません。パイプラインを通じて物質を輸送し、手数料を徴収し、その現金を分配しているに過ぎません。投資家にとっての課題は、このビジネスモデルに、数年続くAI需要という追い風と7%を超える利回りが相まって、株価19.22ドルという水準が妥当かどうかを判断することです。

TIKRでET株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くの投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!