イーライリリー・アンド・カンパニー (NYSE: LLY)は、画期的な糖尿病治療薬と肥満治療薬で市場の人気者になった。株価は825ドル/株前後で取引されており、高値からは下落しているが、同社のブロックバスター・パイプラインに対する信頼は依然として反映されている。短期的なボラティリティはあるものの、アナリストは、マージンの拡大と急成長する肥満市場でのリーダーシップに支えられ、今後の業績は力強く成長すると見ている。

イーライリリーは最近、減量治療薬「モンジャロ」と「ゼップバウンド」の旺盛な需要に牽引され、予想を上回る好調な2025年第3四半期決算を発表した。同社はまた、新たな経口GLP-1候補薬オルフォグリプロンに関する有望な後期段階のデータを発表し、肥満症治療薬ポートフォリオにおける新たな成長ドライバーとなる可能性を示唆した。これらの進展は、生産規模を拡大し、メタボリックヘルスにおけるリーダーシップを拡大するリリーの勢いを強化するものである。

本記事では、ウォール街のアナリストが2027年までにイーライリリーがどのような位置づけになると考えているかを探ります。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は限定的なアップサイドを示唆

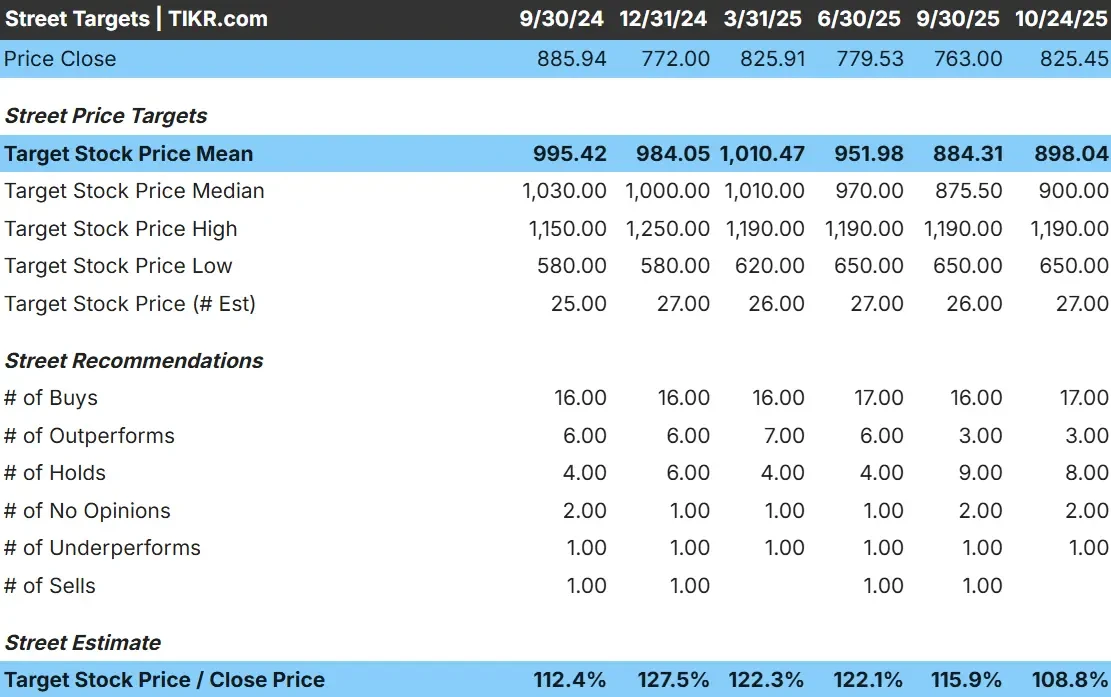

イーライリリーは現在、1株あたり825ドル前後で取引されている。アナリストの平均目標株価は898ドル/株で、約9%のアップサイドを示唆している。予想には幅があり、ウォール街のアナリストの間の複雑なセンチメントを反映している:

- 高値予想:~1,190ドル/株

- 低い予想:~650ドル/株

- ターゲット中央値:~900ドル/株

- レーティング買い17、アウトパフォーム3、ホールド8、アンダーパフォーム1

アナリストは、株価の上昇余地は限られていると見ているようだ。投資家にとって、短期的な上昇余地は小さいように見えるが、長期的な可能性はMounjaroやZepboundのような肥満と糖尿病治療薬の継続的な成長に結びついている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

イーライリリー成長の見通しとバリュエーション

イーライリリーの財務基盤は、グローバル・ヘルスケアで最も強固なものの1つである:

- 売上高は、2027年まで毎年約23%成長すると予測されています。

- 営業利益率は45%近くを維持する見込み

- 株価は先見利益の30倍前後で取引されており、セクター平均をわずかに上回る

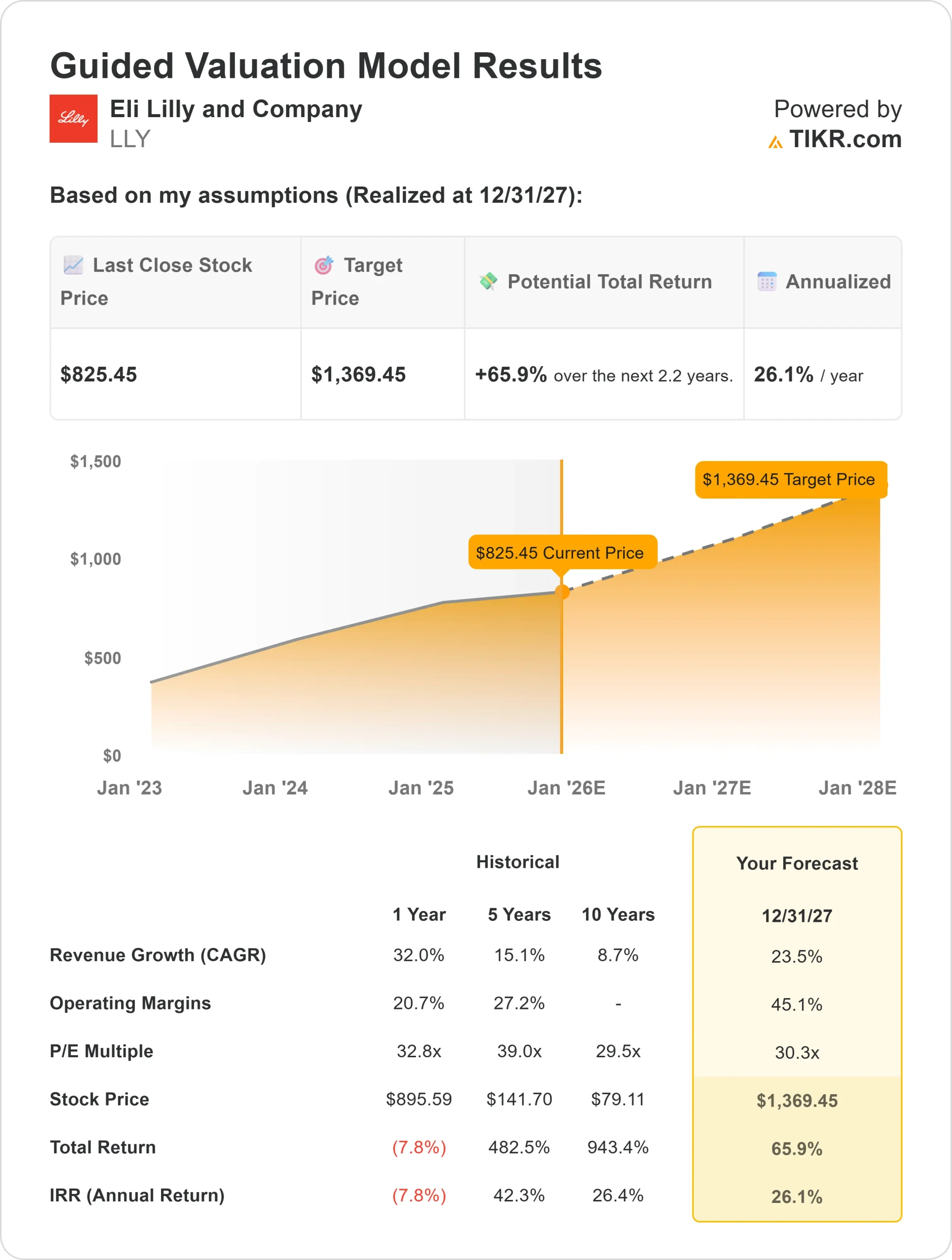

- アナリストの平均予想に基づき、予想PERを30倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり1,369ドルになることを示唆している。

- これは、トータルリターンが約66%(年率換算で約26%)であることを意味し、強力な上昇ポテンシャルを示唆している。

投資家にとって、これらの指標は、イーライ・リリーが卓越した成長と収益性を持つ高品質の化合物であり続けることを示唆している。バリュエーションは満額に見えますが、肥満と糖尿病治療における同社の優位性、そして拡大するアルツハイマー病パイプラインを考慮すると、正当なものであると思われます。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>><

楽観論の原動力は?

イーライリリーの肥満と糖尿病治療におけるリーダーシップは、依然として投資家の信頼感を高める最大の要因です。MounjaroとZepboundの世界的な需要は引き続き旺盛で、リリーはヘルスケア市場で最も急成長している市場の中心に位置している。同社はまた、処方箋の急増に対応するために製造能力を拡大し、圧倒的な市場シェアの維持に努めている。

肥満以外にも、アルツハイマーの候補薬ドナネマブや、がん領域と炎症領域のパイプライン・プログラムから得られた新たなデータは、リリーのイノベーション・エンジンが依然として強固であることを示している。投資家にとって、これらの強みは、リリーが持続的な価格決定力と次世代治療における利益率の高い成長に支えられ、2027年まで収益を拡大し続けられることを示唆している。

ベアケースバリュエーションと競争

優れたファンダメンタルズがあっても、リリーのバリュエーションは厳しい。株価は将来利益の30倍前後で取引されており、大型製薬企業の同業他社を大きく上回っている。肥満治療薬の成功の多くはすでに織り込み済みで、売上の伸びが鈍化したり競合他社が差を詰めたりした場合のクッションは限られている。

ノボ・ノルディスクは依然として減量治療薬で最大のライバルであり、新規参入企業が長期的に価格設定を圧迫する可能性がある。投資家にとってのリスクは、肥満市場が予測より早く正常化した場合、持続的な高成長への期待が楽観的すぎることが判明する可能性があることだ。

2027年の見通し:イーライリリーの価値は?

アナリストの平均予想に基づき、30倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、イーライリリーが2027年までに1株当たり1,369ドル近辺で取引される可能性を示唆している。これは合計で約66%のアップサイド、年率換算で26%のリターンに相当する。

この見通しは、肥満治療薬のモメンタムが継続し、利益率が堅調に拡大し、パイプラインの承認が着実に進むことを前提としている。この目標を上回るためには、リリーは2桁台の収益成長を維持し、代謝フランチャイズ以外の多角化に成功する必要がある。

投資家にとって、イーライリリーは質の高い成長複合企業として際立っている。上値余地は大きそうだが、バリュエーション規律と長期的な実行力によって、このマーケット・リーダーにあとどれだけの余地があるかが決まるだろう。

お気に入りの銘柄の本当の価値を調べる(TIKRで無料) >>

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。